Nord Asset: Carta do Gestor (Fevereiro/2025)

Entre desafios fiscais e tensões comerciais, o que esperar do Brasil e do mundo

No Brasil, a quarta-feira de cinzas é o lembrete de que a realidade sempre volta.

A descrença sobre mudanças concretas para a política fiscal brasileira, o aumento da desaprovação do governo e as sinalizações sobre possíveis presidenciáveis foram alguns dos ingredientes para o mercado antecipar 2026 (eleições) nas primeiras semanas de 2025.

Mas a realidade sempre volta, e, como comentamos nas últimas cartas, mesmo com o mercado antecipando prematuramente as eleições, o caminho até 2026 deverá ser tortuoso, não somente pelos desafios internos, mas também pela conjuntura internacional.

Nos Estados Unidos, iniciou-se uma discussão a respeito de uma desaceleração mais abrupta da economia, tanto pelos juros elevados e os últimos dados de atividade, quanto pelos anúncios de tarifas de importação.

Simultaneamente, ainda observamos uma economia americana resiliente e com pontos na inflação que merecem atenção e demandam cautela do Federal Reserve para as próximas reuniões.

O bloco das tarifas

Mas o destaque nos últimos dias fica para a agenda de ameaças, imposições, adiamentos e recuos da política tarifária do novo presidente dos EUA.

Trump tem buscado implementar novas tarifas sobre importações, especialmente do México, Canadá e China, devido à falta de reciprocidade tarifária por parte de diversos países em relação aos EUA.

No gráfico a seguir, observa-se que, quanto mais à direita um país estiver, maior será a tarifa imposta sobre produtos americanos. Da mesma forma, quanto mais acima ele estiver, maior será a tarifa cobrada pelos EUA sobre as importações desse país.

Embora Canadá e México não apliquem tarifas elevadas sobre produtos americanos, os EUA possuem maior poder de influência sobre eles, já que ambos dependem fortemente do comércio exterior. Aproximadamente dois terços do PIB desses países vêm do comércio internacional, sendo os EUA o protagonista.

Já no caso da China, esse poder de barganha é mais limitado. O comércio internacional representa uma parcela decrescente do PIB chinês, à medida que o país se torna mais autossuficiente.

Não por acaso, mesmo com a imposição de novas tarifas sobre produtos chineses, os percentuais continuam bem abaixo dos 60% mencionados por Trump durante sua campanha eleitoral. Apesar disso, o presidente já demonstrou diversas vezes estar disposto a ampliar a taxação sobre produtos chineses — muitas das tarifas já estão, inclusive, em vigor.

Por fim, vale destacar que, conforme o gráfico abaixo, o Brasil está entre os países que mais tributam produtos americanos e, ao mesmo tempo, é um dos menos tributados pelos EUA. Dito isso, podemos ver uma política tarifária direcionada para o Brasil e com capacidade de pressionar a inflação.

De volta para a realidade

Enquanto acompanhamos essa guerra comercial e seus possíveis impactos, por aqui observamos, em fevereiro, um mercado de trabalho e atividade econômica aquecida.

Assim, diante da dinâmica internacional, a queda das commodities e a alta dos juros futuros, o principal índice da bolsa brasileira encerrou o mês com sinal negativo.

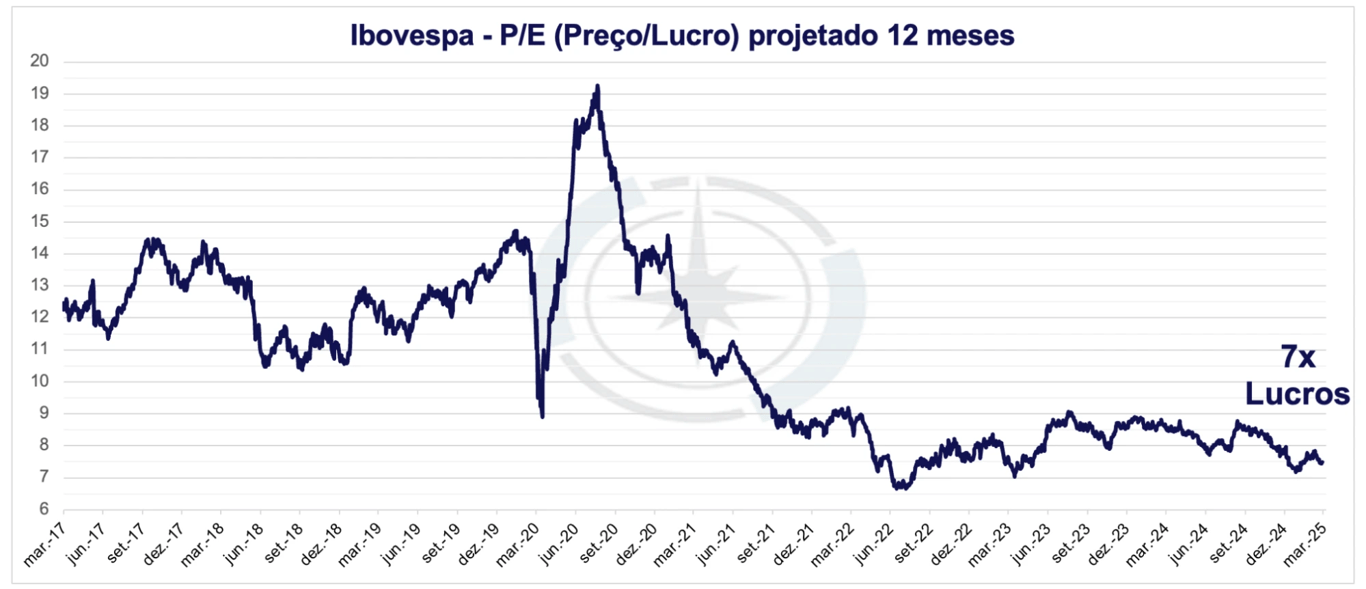

Em meio à temporada de balanços do 4º trimestre de 2024, estamos atualizando nossas expectativas e avaliando as oportunidades que o mercado proporciona. Negociando a apenas 7x lucros projetados para 12 meses, a bolsa brasileira é um dos melhores ativos para o investidor de longo prazo estar alocado atualmente.

Mesmo em meio às incertezas internas e externas, reforçamos a nossa perspectiva positiva para as ações brasileiras.

Diante do cenário que se apresenta para o Brasil nos próximos anos, a assimetria é bastante favorável, com a bolsa negociando a múltiplos excessivamente baixos.

Para investir em qualquer um de nossos fundos, nos envie uma mensagem pelo WhatsApp (AQUI).