Missão cumprida: MRV (MRVE3) alcança o guidance e é a construtora preferida da Nord

Setor aquecido e execução impecável favorecem o futuro da MRV; veja os números da construtora no 4T24

As ações da MRV (MRVE3) sofreram nos últimos pregões, acompanhando a repercussão negativa dos resultados do quarto trimestre. No entanto, a reestruturação da construtora liderada pelo empresário Rubens Menin é uma realidade.

Considerando os volumes e as margens das vendas recentes, há uma expressiva previsibilidade quanto ao crescimento dos resultados e à geração de caixa nos próximos anos, acompanhando a evolução das obras.

Além disso, é a companhia que melhor deve se aproveitar das melhorias do Minha Casa Minha Vida (MCMV). Confira os números da MRV no 4T24.

MRV cresce forte no 4T24

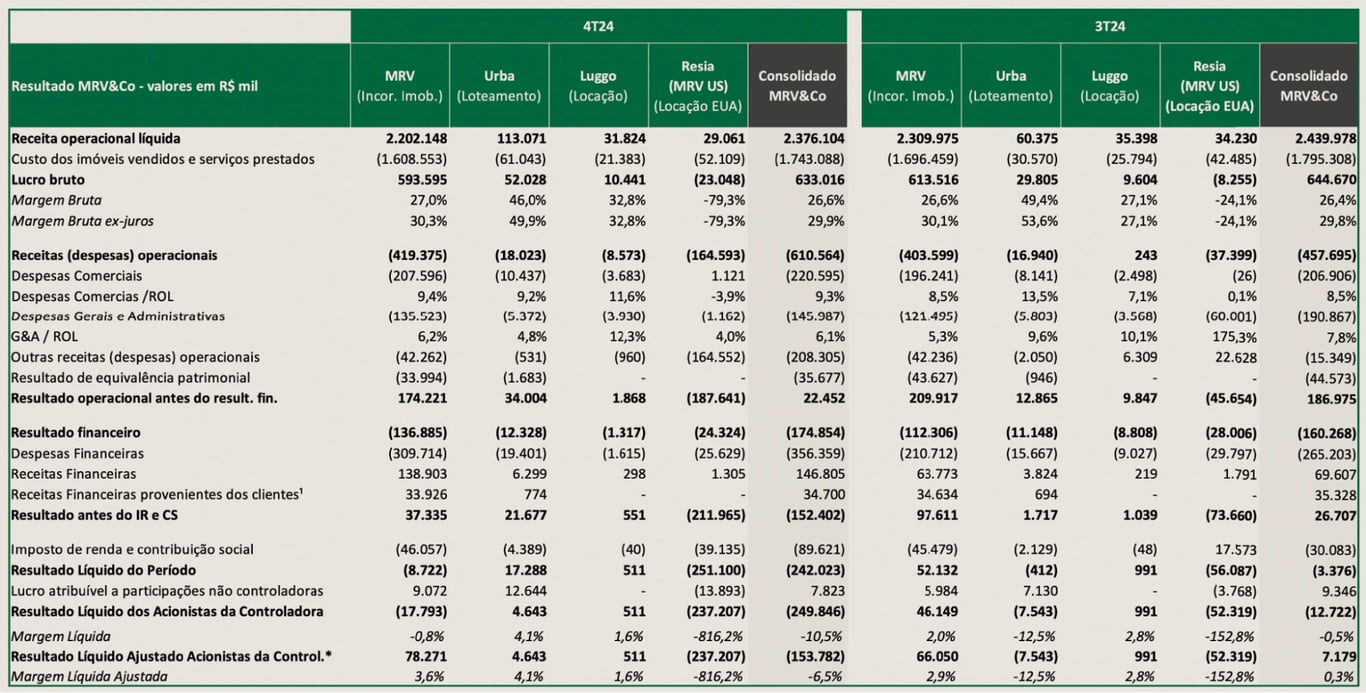

No 4T24, a MRV lançou R$ 2,9 bilhões em sua operação de incorporação brasileira, alta de 51% na comparação anual.

As vendas líquidas totalizaram R$ 2,6 bilhões, crescimento de +19%, com a empresa aumentando em +18% os volumes e +1% o ticket médio. A margem bruta das novas vendas se manteve no patamar de 34%, mesmo com a companhia fazendo um novo ajuste adicional na inflação projetada, dado o cenário econômico mais volátil.

A receita da incorporação Brasil foi de R$ 2,2 bilhões, alta de +16%. Continuando a substituir a safra do pós-pandemia pelas safras mais recentes e saudáveis de vendas (os resultados passam pelo DRE à medida que as obras vão evoluindo), a margem bruta contábil alcançou 27% (+2,5 p.p.).

Lucro da incorporação volta ao azul

As despesas comerciais cresceram apenas +4%, mesmo com maiores investimentos em marketing, e as despesas administrativas caíram - 4%, mesmo com aumento dos bônus em função do atingimento das metas no ano.

Impulsionado por despesas financeiras menores (-23%), o lucro ajustado da incorporação Brasil foi de R$ 78 milhões, revertendo o prejuízo de R$ -31 milhões do 4T23.

A geração de caixa ajustada (pelo swap da dívida) da incorporação Brasil foi de R$ 263 milhões, forte alta de +138% e, consequentemente, o indicador de dívida líquida/patrimônio foi reduzido para 35,7% (-9,9 p.p.).

Subsidiárias

Na Resia (USA), houve um prejuízo de US$ -40 milhões (vs. US$ -8 milhões no 4T23), mas, com a venda de ativos, a geração de caixa do trimestre foi positiva em US$ 12 milhões.

Na Luggo (imóveis para aluguel), o prejuízo de R$ -26 milhões foi revertido em um lucro de R$ 0,5 milhão, com geração de 15,5 milhões em caixa.

Na Urba (loteamentos), o prejuízo de R$ 28 milhões foi revertido em um lucro de R$ 5 milhões, com geração de caixa de R$ 19 milhões.

Consolidado

No consolidado, a MRV reportou uma receita de R$ 2,4 bilhões, crescimento de +22%, um Ebitda de R$ 142 milhões, alta de +107% e um prejuízo ajustado de R$ -154 milhões (vs. prejuízo de R$ -105 milhões no 4T23).

MRV bate metas e entrega crescimento sólido

Demonstrando que segue em uma evolução sequencial de seus resultados, a MRV encerrou 2024 tendo alcançado todas as metas de seu guidance, com destaque para o atingimento do topo da meta em relação à receita e para a superação do teto da meta de geração de caixa.

Após ser impactada negativamente em seu plano de expansão e diversificação pelos efeitos da pandemia, a companhia redefiniu suas prioridades e, nos últimos três anos, vem entregando uma consistente melhora em seu desempenho.

De 2022 para cá, a companhia conseguiu reverter uma queima de R$ 681 milhões para uma geração de R$ 419 milhões em caixa na operação de incorporação brasileira. No período, as vendas cresceram +70%, a receita +32% e o Ebitda +205%, com a empresa atingindo patamares recordes em todos esses indicadores.

Tal resultado é fruto de uma gestão que conseguiu se aproveitar muito bem das melhorias do Minha Casa, Minha Vida (MCMV) nos últimos anos, crescendo tanto o volume de vendas quanto o ticket médio (acima da inflação dos custos a construção, o INCC) e mantendo o crescimento dos custos sob controle (menor que do INCC).

Enquanto arruma a casa e aguarda uma melhora no cenário macro, a companhia também pisou no freio em relação aos planos de expansão de suas subsidiárias (Luggo, Urba e Resia), o que vem contribuindo significativamente para a melhora na sua estrutura de capital.

Revisão do guidance

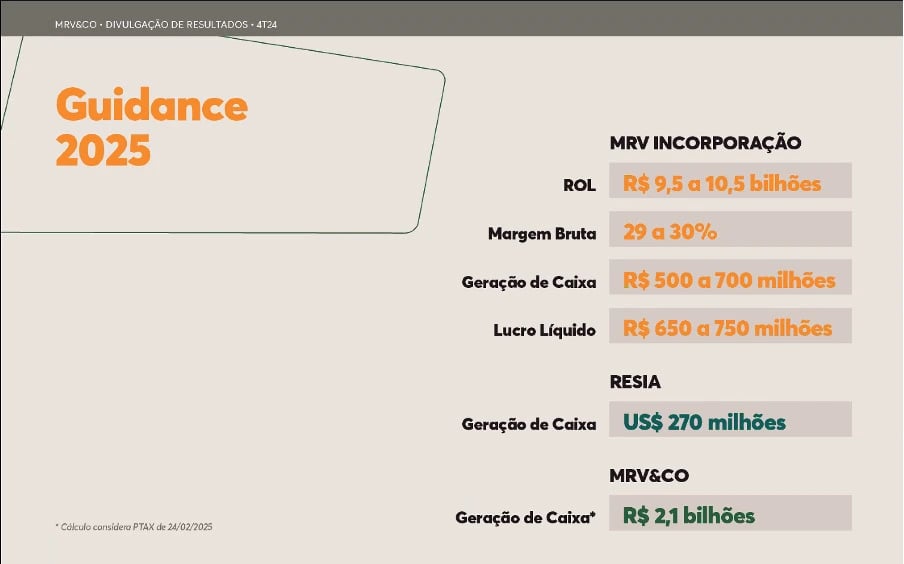

A companhia irá realizar seu Investor Day em breve, mas atualizou seus guidances para 2025.

Em relação às metas anteriores, a MRV reduziu marginalmente as projeções de receita, margem bruta e lucro (devido à deterioração macro e à expectativa de juros e inflação maiores, mas ainda com crescimento muito forte).

Ela manteve a meta de geração de caixa na incorporação brasileira inalterada (talvez a mais importante no cenário atual) e incluiu duas novas metas: a de geração de US$ 270 milhões em caixa na Resia e de R$ 2,1 bilhões na empresa como um todo no ano.

Além disso, vale lembrar que a incorporadora também divulgou um plano de desinvestimento e desalavancagem na Resia. Ele consiste na redução do ritmo de lançamentos, na venda de empreendimentos do portfólio atual e de terrenos, que somarão cerca de US$ 800 milhões, reduzindo a alavancagem em US$ 480 milhões e gerando um lucro de US$ 200 milhões até o fim de 2026.

Estrutura ajustada e crescimento à frente

A MRV “repaginada” é uma realidade e, devido aos volumes e margens das vendas recentes, temos uma grande visibilidade do crescimento de seus resultados e da geração de caixa nos próximos anos (que acompanham a evolução das obras).

Embora a economia do Brasil como um todo não tenha perspectivas tão favoráveis, a realidade para o setor de atuação — com várias melhorias já implementadas e a serem implementadas no MCMV — e para a companhia em específico — com excelente execução de sua reestruturação — são bastante positivas.

Dividendos e JCP de MRVE3

A companhia não realizou distribuições de proventos recentemente.

Qual o dividend yield de MRVE3?

A companhia não realizou distribuições de proventos recentemente.

Recomendação para MRV (MRVE3)

Negociando a míseros 4x lucros 2025 e a menos de 2x sua perspectiva de lucro para o médio prazo (R$ 1,5 bilhão, ainda desconsiderando os lucros de suas subsidiárias), MRVE3 é uma das melhores oportunidades da Bolsa brasileira no momento.