MRV (MRVE3): após lucro, vale a pena comprar ações? Veja o que fazer

MRV tem lucro de R$ 76 milhões no 2T24, revertendo o prejuízo de R$ -20 milhões no 2T23.

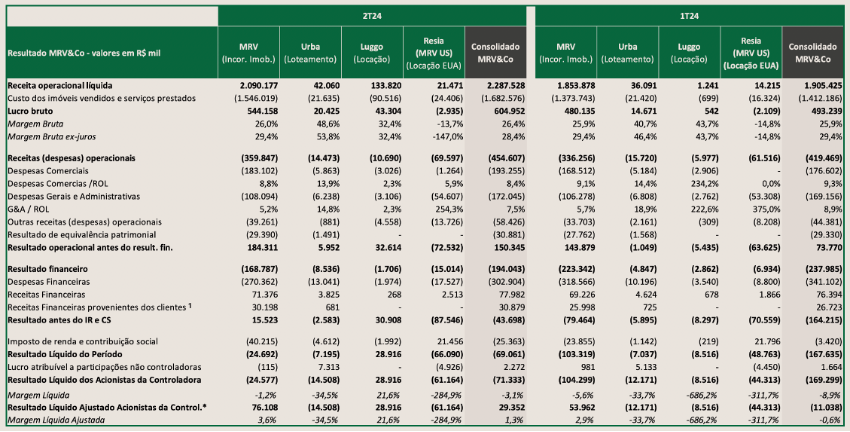

A MRV (MRVE3) reportou resultados acima do esperado no 2T24, com receita de R$ 2 bilhões, alta de +25% na comparação anual, um Ebitda de R$ 261 milhões, alta de +26% e um lucro de R$ 76 milhões, revertendo o prejuízo de R$ -20 milhões no 2T23.

Destaques dos resultados do 2T24 da MRV

No 2T24, a MRV lançou R$ 2,2 bilhões em sua operação de incorporação brasileira, alta de +74% na comparação anual. Já as vendas líquidas, foram ainda melhores, e alcançaram R$ 2,5 bilhões, alta de +14%.

O crescimento das vendas se deu mesmo com ticket médio chegando em R$ 251 mil, alta de +11,5% (bem acima da inflação), e com a inflação de custos praticamente zerada na comparação anual, a margem bruta reporta foi de 26%, recuperação de +3,9 p.p., já a margem bruta das novas vendas, alcançou elevados 34%!

A receita da incorporação Brasil foi de R$ 2 bilhões, alta de +18%, com aceleração da evolução das obras e o lucro bruto cresceu +39%, em função da recuperação da margem. As despesas comerciais ficaram estáveis e as administrativas subiram apenas +4%, desta forma, o Ebitda subiu +95%. Apesar do resultado financeiro (negativo) 33% maior, o lucro ajustado (pelos swaps de ações e da dívida) da companhia foi de R$ 78 milhões, revertendo o prejuízo de R$ -38 milhões do 2T23.

A geração de caixa ajustada (pelo swap da dívida) da incorporação Brasil ficou positiva em R$ 8 milhões, revertendo a queima de R$ -162 milhões no 2T23, já a dívida líquida/patrimônio líquido caiu para 45% (-22,9 p.p.).

No consolidado, a receita cresceu +25%, o Ebitda cresceu +26% e o lucro ajustado foi de R$ 76 milhões, revertendo o prejuízo de R$ -20 milhões no 2T23. A queima de caixa consolidada foi de R$ -461 milhões (sem ajustar pelos swaps), sendo que houve queima de R$ -370 milhões na Resia, que não realizou vendas de empreendimento no trimestre (mas irá realizar no 2S24, conforme planejado).

O que esperar de MRV (MRVE3)?

A tendência observada nos últimos trimestres continuou presente no 2T24, crescimento de volumes e tickets (bem acima da inflação) levando a fortes vendas, cenário de custos sob controle e diluição de despesas elevando as margens, geração de caixa melhorando e endividamento caindo, o que é uma combinação excelente.

A incorporação Brasil já está operando com indicadores melhores do que no pré-pandemia, lançamentos recorde, vendas recorde, distratos praticamente zerados, margem bruta de novas vendas superior, diluição de despesas maior, financiamento próprio caindo a cada trimestre, terrenos sendo comprados 90% em permuta e com preços melhores.

O cenário do Minha Casa Minha Vida (MCMV) é excepcional, vários programas estaduais e municipais ajudam mais ainda e a operação está super redonda, o que leva a companhia a crer que irá entregar o melhor DRE da história nos próximos anos, quando as safras de 23 e 24 passarem pelo balanço.

Na Resia (EUA), a demanda por locação continua muito forte e dos cinco empreendimentos em estabilização, 2 já estão próximos dos pontos de venda. O cenário para comercialização dos empreendimentos está melhorando com a perspectiva de que o FED fará cortes de juros no fim ano, o que permitirá a companhia a cumprir o compromisso de geração de capital neutra no ano.

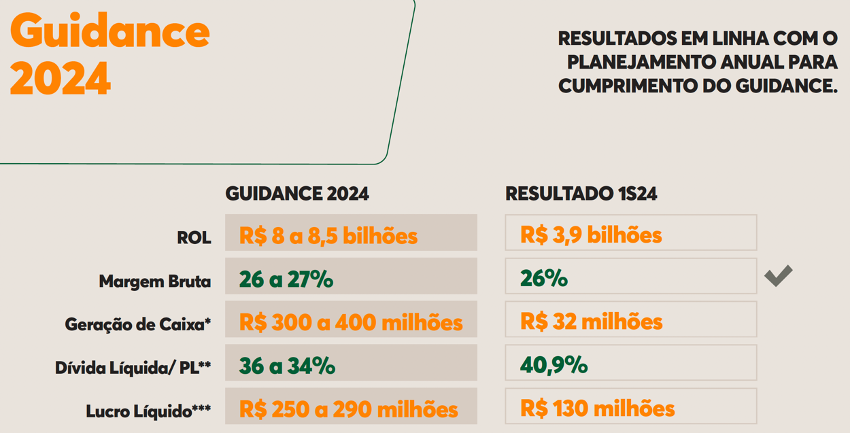

Em relação ao guidance para incorporação brasileira, a companhia está confiante que irá cumprir todas as metas. Na primeira metade do ano a receita e o lucro estão no ponto médio, a margem bruta já chegou na meta e a geração de caixa fechará o gap no segundo semestre, em linha com o planejado, o que consequentemente melhorará o indicador de alavancagem também.

Dividendos e JCP de MRV (MRVE3)

Em função dos prejuízos reportados por conta da pandemia, a companhia não distribui dividendos desde 2021.

Qual o dividend yield de MRV (MRVE3)

Em função dos prejuízos reportados por conta da pandemia, a companhia não distribui dividendos desde 2021.

Quem é a MRV (MRVE3)?

A MRV é a maior construtura da América Latina, com foco de atuação no segmento de baixa renda, atendendo ao programa Minha Casa Minha Vida.

Vale a pena comprar MRV (MRVE3)?

A companhia possui um guidance de R$ 1,5 bilhão em lucro e não vale nem R$ 4 bilhões na bolsa atualmente, ou seja, negocia a míseros 2,6x lucros futuros. Isso por si só já seria uma barganha absurda, mas ainda tem mais, a Resia, pode valer até US$ 2 bilhões (entrevista do CEO abaixo), o que aumenta em mais de 40% o upside potencial na ação, que já era enorme. MRVE3 possui recomenda de Compra no NORD 10X.

Como faço para comprar ações da MRV (MRVE3)?

Para investir nas ações da MRV é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker MRVE3.