Movida (MOVI3) lucra R$ 73 mi no 4º tri e reverte prejuízo

Ações da Movida fecham em alta de 13,61% com resultados do 4º trimestre; veja os destaques

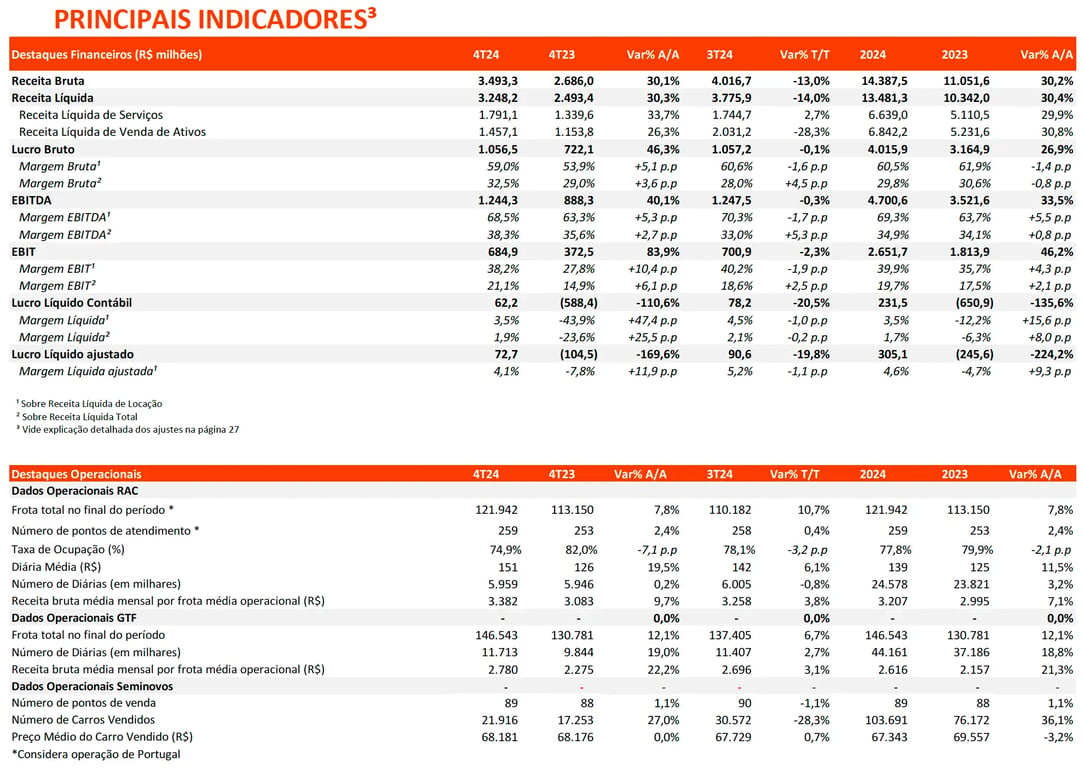

A Movida (MOVI3) encerrou 2024 com uma frota total de 268,5 mil carros, um crescimento de +10% na comparação anual, com a frota de Gestão e Terceirização de Frota (GTF) alcançando 146,5 mil veículos (12%) e a de Aluguel de Veículos (RAC) chegando a 122 mil (+8%).

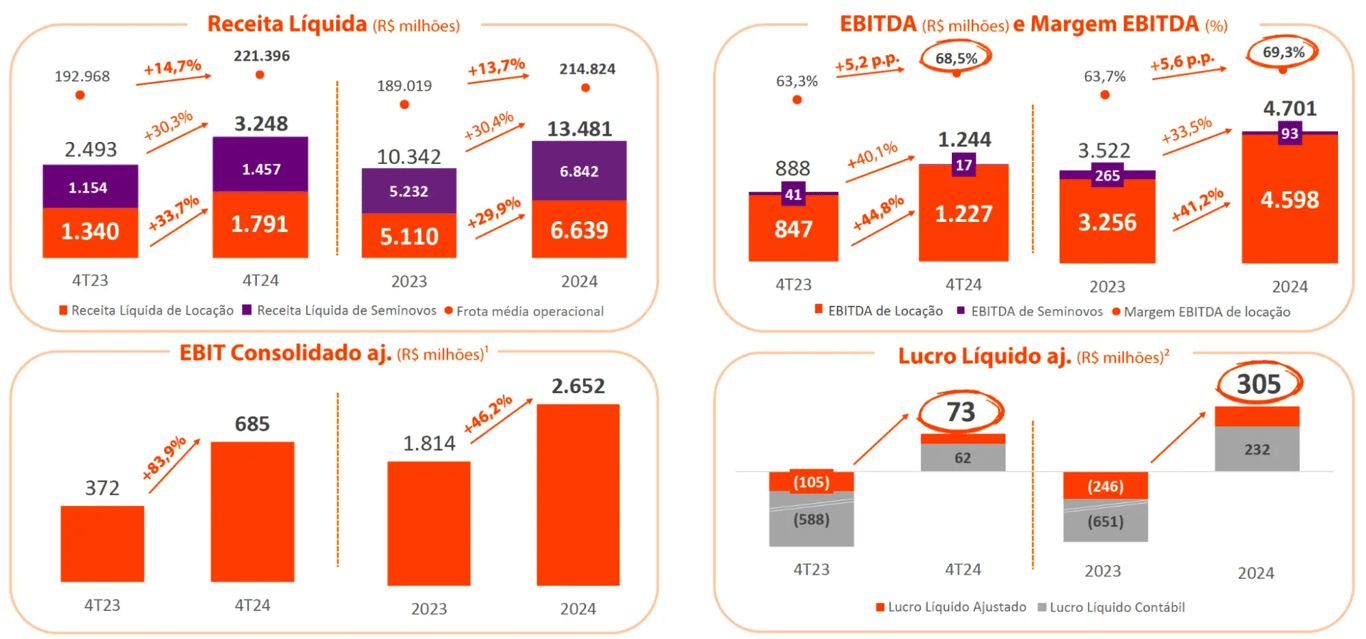

Receita e Ebitda aceleram forte no GTF

No GTF, a receita média mensal continuou crescendo forte (+22%), assim como o número de diárias, que cresceu +19%. A receita total cresceu +48,5% e o Ebitda +47%, com leve contração de -0,6 p.p. na margem Ebitda, que ficou em 72,5%.

Rentabilidade do RAC surpreende pra cima

No RAC, a tarifa média cresceu +20% e o número de diárias se manteve estável (+0,2%), desta forma, a receita total cresceu +20%. Com a inversão do mix (mais eventual e menos mensal), a taxa de ocupação naturalmente caiu de 82% para 75%, mas o efeito na rentabilidade foi bastante positivo, com o Ebitda crescendo +41% (margem Ebitda de 66%, +9,9 p.p.).

Seminovos acelera nas vendas, mas margens caem

Em Seminovos, a companhia vendeu 21,9 mil carros (+27%) e o ticket médio de venda se manteve estável em R$ 68 mil. A receita total cresceu +26% e o Ebitda caiu -58%, com a margem Ebitda normalizada no patamar de 1,1% (-1,3 p.p.).

Consolidado

No consolidado, a receita cresceu +30% e o Ebitda +40%, com a receita e o Ebitda de locação crescendo +34% e +45% (margem Ebitda de 68,5%, +5,2 p.p.), respectivamente, mais do que compensando a normalização das margens do Seminovos.

Movida reverte prejuízo, lucra R$ 73 mi no 4T24

Com a depreciação dos carros subindo apenas +7% (taxas estáveis em ambos segmentos, com mix barato no RAC e mais caro no GTF devido ao ciclo de 3 anos para renovação) e a estabilidade do resultado financeiro, a Movida reverteu o prejuízo de R$ -105 milhões no 4T23 para um lucro de R$ 73 milhões no 4T24.

Aproveitando prazos e descontos favoráveis com as montadoras, a empresa realizou um investimento líquido na frota de R$ 2,5 bilhões, que ainda assim representa uma queda de -23% em relação ao 4T23. Como seu Ebitda está crescendo mais do que a dívida líquida, a alavancagem caiu para 3x Ebitda.

Reflexo do ótimo desempenho da empresa no ano, tanto na sua operação quanto na gestão das dívidas, o Retorno Sobre o Capital Investido (ROIC) cresceu para 12,3% (vs. 8% no 4T23) e o spread em relação ao custo da dívida subiu para 3,5 p.p. (vs. -1,4 p.p. no 4T23).

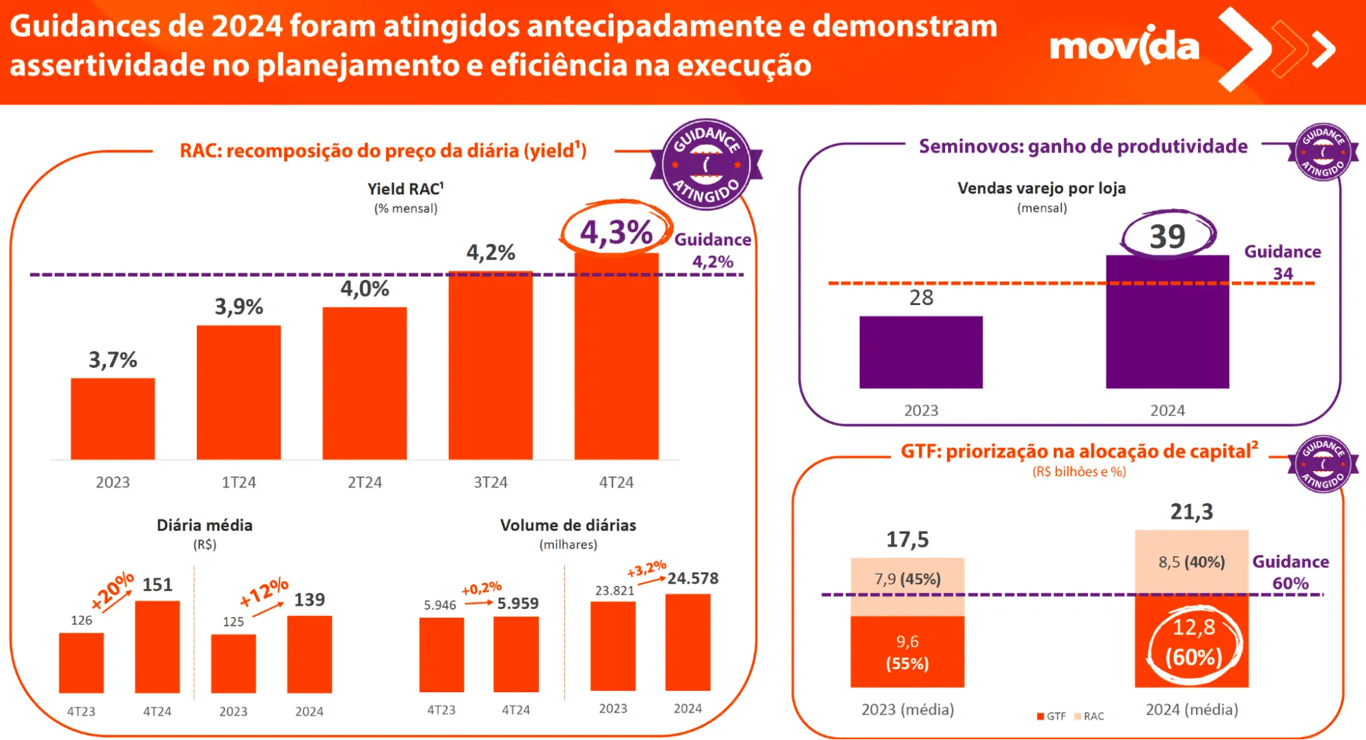

Guidances batidos e ROIC em alta no ano

No ano de 2024, a Movida entregou antecipadamente e superou todos os guidances que se propôs, implementou uma recomposição substancial de preços no RAC e no GTF, aumentou a alocação de capital no GTF, entregou uma melhor gestão de gastos e maior eficiência operacional na locação, aumentou a produtividade e reduziu os descontos em Seminovos, além de ter conseguido reduzir os spreads de sua dívida.

Como consequência da disciplina e agilidade na execução, mesmo com o resultado de Seminovos caindo e voltando aos patamares normalizados, a rentabilidade da empresa aumentou e a alavancagem/custo da dívida foram reduzidos, expandindo a criação de valor para o acionista (benchmark no setor em rentabilidade atualmente).

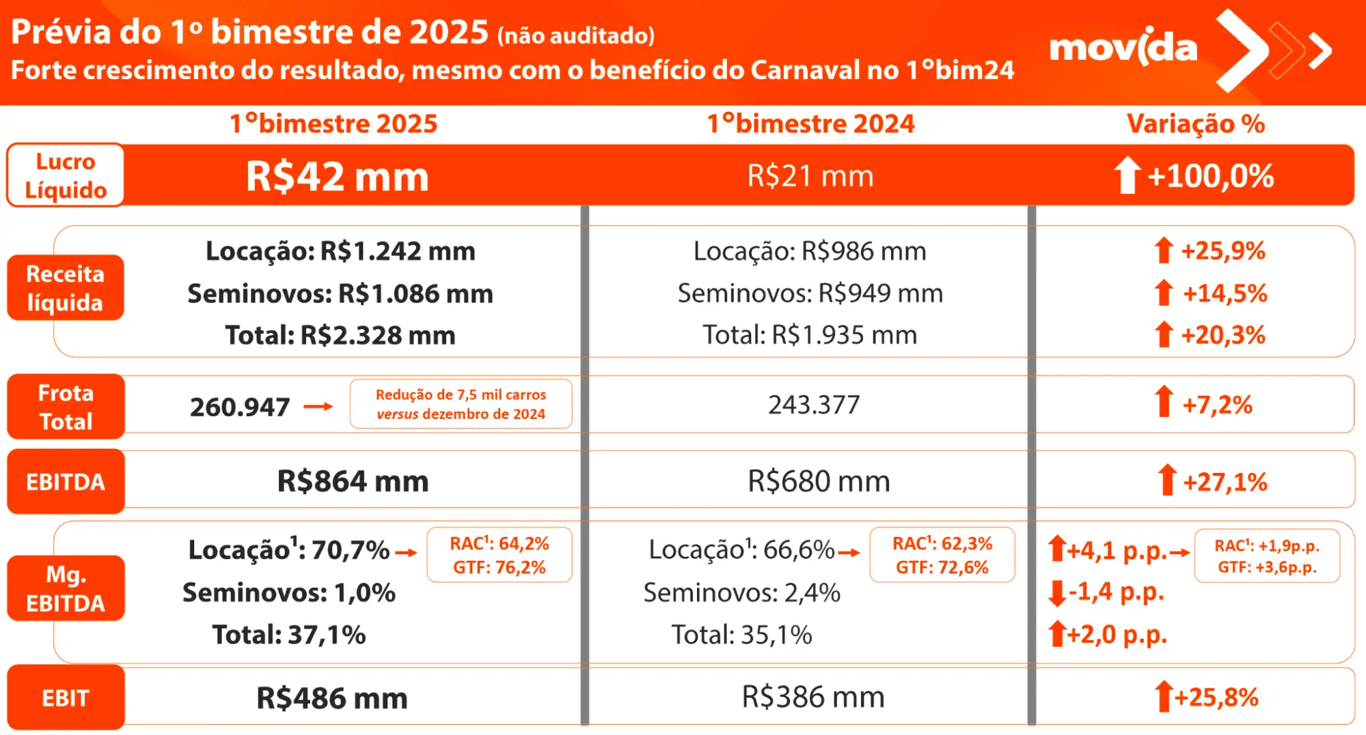

2025 já começa com lucro dobrando

No primeiro bimestre de 2025, a empresa reverteu parte do aumento oportunístico da frota que realizou no fim de 2024 (até o fim do trimestre irá reduzir o restante) e mesmo assim os números prévios são animadores, com a receita crescendo +20%, o Ebitda +27% e o lucro +100% na comparação anual.

MOVI3 barata e com execução alinhada

Para 2025, o objetivo é potencializar a evolução da eficiência e aumento da rentabilidade. A companhia pretende continuar repassando preços e aumentando sua eficiência operacional na locação, melhorando a produtividade e os descontos praticados no Seminovos (com o efeito da normalização das margens parando de impactar significativamente a partir do 2T25).

Além disso, a companhia tem como novo objetivo reduzir sua alavancagem financeira. Mesmo no cenário de juros em alta, a Movida acredita que tem condições de entregar um novo aumento de ROIC spread em 2025.

A Movida já demonstrou, de forma consistente, que a troca na sua gestão e estratégia mudaram completamente as perspectivas da empresa (positivamente). Negociando a menos de 4x Ebitda, MOVI3 é uma ação que sofre com a falta de fluxo no curto prazo, mas é uma oportunidade bastante atrativa para quem enxerga o longo prazo.