MGLU3 reverte prejuízo e lucra R$ 27,9 milhões no 1T24

O Magazine Luiza entregou uma rentabilidade acima do esperado pelo mercado, o que se deve à redução das despesas financeiras. Descubra se vale a pena investir

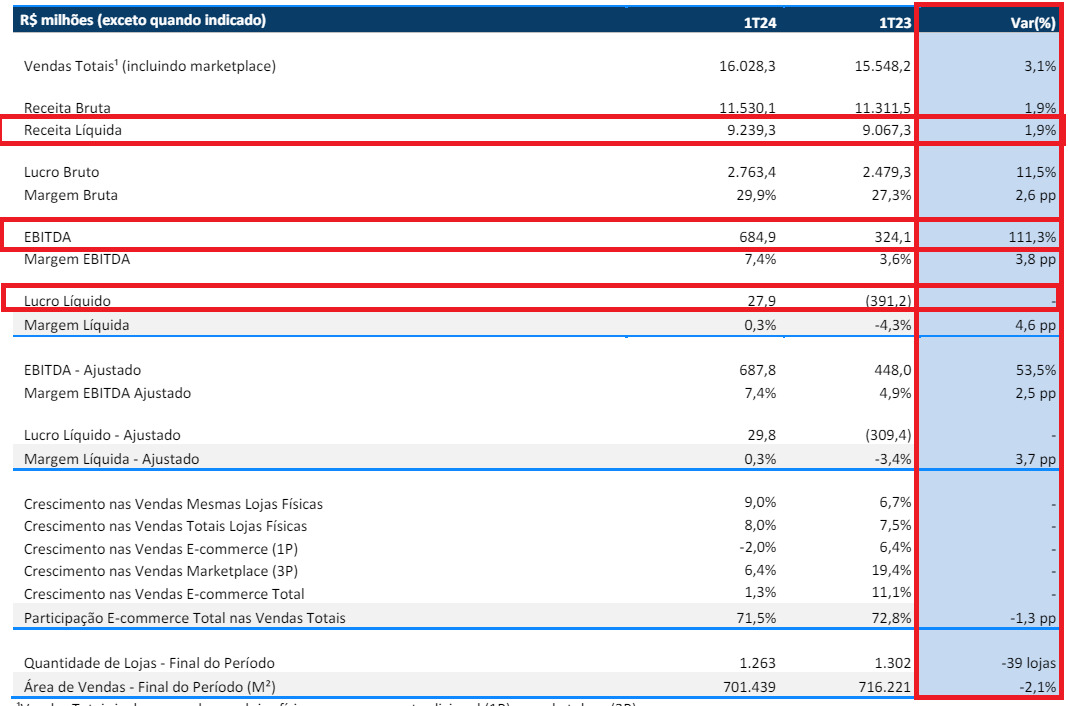

O Magazine Luiza (MGLU3) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 9,2 bilhões no 1T24, um crescimento de +1,9%, um Ebitda de R$ 684,9 milhões, uma alta de +111,3% e um lucro líquido de R$ 27,9 milhões, contra um prejuízo de R$ 391,2 milhões no 1T23. Os resultados foram comparados com o mesmo período do ano anterior.

Desconsiderando eventos não-recorrentes, o Ebitda seria de R$ 687,8 milhões (+7,4%) e o lucro líquido de R$ 29,8 milhões, ante um prejuízo no 1T23.

Outros destaques financeiros

Os destaques do trimestre foram a expansão da participação de mercado da companhia, bem como a redução de 39% das despesas financeiras, marcando a inflexão de prejuízo para lucro líquido no 1T24.

A receita líquida foi impulsionada pelo aumento de +3,1% nas vendas totais da companhia, que são compostas por uma combinação de e-commerce (+1,3%) e lojas físicas (+8%).

Apesar do aumento das despesas da companhia, MGLU reconheceu R$ 36,2 milhões em receitas operacionais no 1T24 referentes à apropriação de receitas diferidas. Combinado a isso, a companhia apresentou uma melhora do mix de vendas, o que contribuiu para um crescimento de +53,5% do Ebitda na comparação anual, desconsiderando os ajustes no Ebitda do 1T23.

Com os ajustes, o Ebitda cresceu +111,3%, enquanto a margem Ebitda ficou em 7,4%, 4,9% no 1T23.

O lucro líquido do Magazine Luiza totalizou R$ 27,9 milhões, devido à redução significativa das despesas financeiras.

O que esperar do Magazine Luiza?

O Magazine Luiza entregou uma rentabilidade acima do esperado pelo mercado, o que se deve à redução das despesas financeiras. A companhia priorizou a melhoria do capital de giro e do fluxo de caixa. Isso, somado à queda nos juros, melhorou significativamente a última linha de resultado da varejista.

É importante destacar que, apesar dos dados divulgados no 1T24, a companhia continua com um endividamento de cerca de 3x dívida líquida/Ebitda, considerando apenas o caixa disponível ex-recebíveis.

Para frente, MGLU ainda deve contar com o fato de não ter mais dívidas de curto prazo, após ter pago seus vencimentos de 2024. Ou seja, a varejista está financeiramente mais confortável para capturar um período de aparente melhora econômica.

Vale a pena comprar MGLU3 agora?

Temos bastante cautela em relação à retomada do varejo e às vendas do Magazine Luiza, bem como a redução gradual de suas dívidas. A competição com Mercado Livre (MELI34) continua cada vez maior, com o MELI reportando crescimento de resultados, especialmente no Brasil. Um dos maiores riscos para MGLU é a competição no marketplace.

A gestão alega que o pior já passou, mas por enquanto, ficamos de fora das ações da companhia.

Dividendos do Magazine Luiza

A companhia não anunciou pagamento de proventos e não há dividend yield nos últimos 12 meses.

Sobre o Magazine Luiza

Fundada em 1957, o Magazine Luiza atua no comércio varejista de bens de consumo. Atua nos segmentos de varejo, operações financeiras, operações de seguros e outros serviços. Comercializa produtos de tecnologia, eletrodomésticos, eletrônicos, telefonia, móveis, presentes e brinquedos.

Como faço para comprar ações do Magazine Luiza?

Para investir nas ações do Magazine Luiza (Magalu) é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker MGLU3.

No momento, não há recomendação de compra para Magazine Luiza nas carteiras da Nord Research.