Lucro do Magazine Luiza (MGLU3) salta 37% e atinge R$ 139 milhões no 4T24

No quarto trimestre, o lucro foi impulsionado por resultados financeiros melhores e impostos mais favoráveis

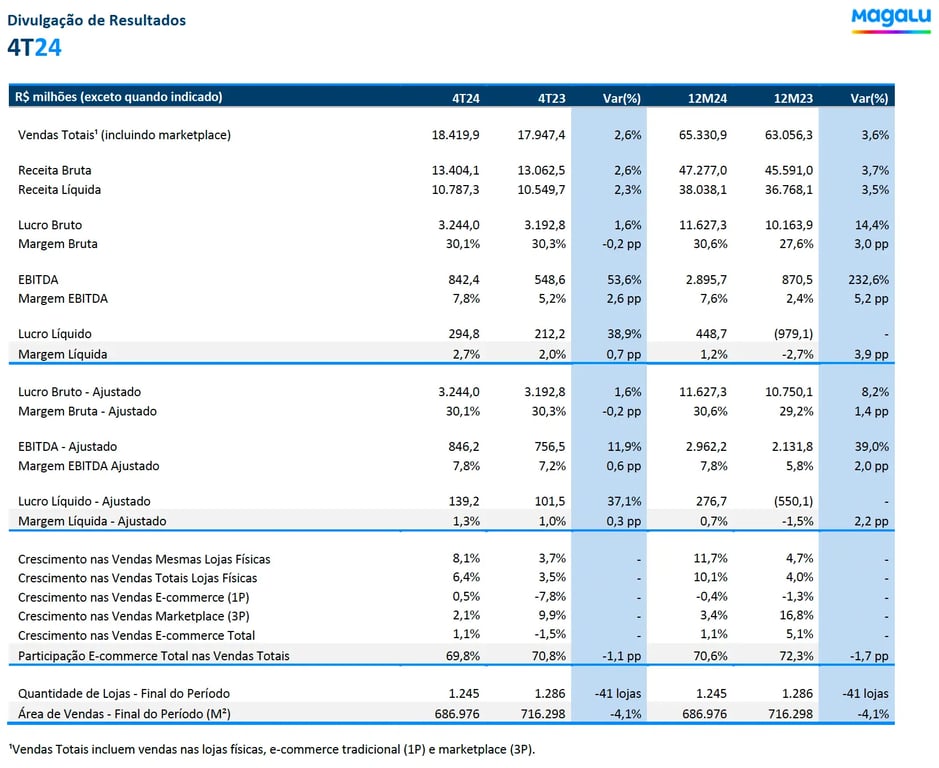

O Magazine Luiza (MGLU3) apresentou resultado operacional abaixo do esperado no 4T24, registrando um crescimento de receita de apenas 2%, totalizando R$ 10,8 bilhões. O Ebitda atingiu R$ 846 milhões, representando um aumento de 12%.

No entanto, o lucro apresentou uma expansão de 37%, em linha com as projeções, alcançando R$ 139 milhões, com todos os resultados comparados com o mesmo período do ano anterior.

As vendas totais da empresa cresceram apenas +3%, com as vendas nas lojas físicas crescendo +6% e o online crescendo apenas +1%, com fraco desempenho tanto no 1P (vendas próprias) quanto no 3P (marketplace).

Apesar da contração de -0,2 p.p. na margem bruta por conta do mix, a margem Ebitda apresentou uma leve expansão de +0,6 p.p. em função do melhor desempenho na vertical de serviços financeiros e da maior alavancagem operacional.

Por fim, o lucro foi impulsionado por resultados financeiros melhores e impostos mais favoráveis.

A companhia não distribuiu proventos em 2024.

O que esperar do Magazine Luiza (MGLU3) em 2025?

Em 2025, o foco da companhia será acelerar a conversão de vendas na plataforma — com a junção das áreas de tecnologia e de negócios impulsionando esse movimento.

O objetivo é gerar mais vendas a partir da estrutura e dos investimentos já existentes, com a otimização de cada etapa do funil de conversão. A prioridade será transformar o volume de visitas da plataforma em transações efetivas, ampliando a monetização do tráfego atual.

Além disso, a empresa acredita que o IA-commerce será uma revolução que mudará o jogo do varejo mais uma vez e está se preparando para ela.

No momento, o mercado projeta um crescimento de +7% na receita, +13% no Ebitda e +9% no lucro neste ano.

Nossa aposta no varejo é Lojas Renner (LREN3)

Com uma atuação em categorias altamente cíclicas, um ambiente de elevada competição no digital, um cenário de poder de compra da população pressionado e juros mais altos também elevando os custos financeiros, recomendamos evitar as ações da empresa.

Nossa preferência no varejo é por Lojas Renner (LREN3), que acabou de concluir o maior ciclo de investimentos de sua história, possui uma visibilidade maior de crescimento e está negociando a apenas 5x Ebitda no momento.