Lucro da Localiza (RENT3) sobe 19% no 4T24, mas rentabilidade continua sob pressão

RAC, GTS e Seminovos impulsionam receita da Localiza no 4T24; veja os destaques

A Localiza (RENT3) reportou resultados em linha com o esperado pelo mercado, com uma receita líquida de R$ 9,8 bilhões no 4T24, um crescimento de +25%, um Ebitda de R$ 3,3 bilhões, +15,5% de alta e um lucro líquido de R$ 837 milhões, +19% de alta, com todos os resultados foram comparados ao mesmo período do ano anterior.

De maneira geral, o resultado não foi ruim, mas a rentabilidade sob pressão levanta preocupações diante do cenário macroeconômico desafiador para 2025.

Mais volume e diária média maior sustentam crescimento

No Aluguel de Carros (RAC), a receita foi +13% maior, com o aumento da diária média (+16%) compensando a redução nos volumes (-3%). A margem Ebitda foi de 66%, evolução de +2,9 p.p., em função do aumento das tarifas e do rejuvenescimento da frota, que resulta em menores custos de manutenção.

Em Gestão de Frotas (GTS), tanto volumes (+5%) quanto a diária média (+11%) subiram e a receita cresceu +16%. A margem Ebitda foi de 70%, redução de -1,7 p.p., explicada pelo aumento nos custos de preparação, com um aumento de +29% no volume de carros preparados e o aumento do custo por carro preparado, além de maiores despesas com PDD.

Em Seminovos, o número de carros vendidos cresceu +27% e o ticket médio também cresceu, desta forma, a receita cresceu +35%. A margem Ebitda foi de 2,6%, -0,9 p.p., refletindo a acomodação no preço dos veículos usados no fim do ano.

Apesar disso, a companhia ressaltou que em janeiro e fevereiro de 2025 os preços se comportaram em linha com o esperado e o guidance de queda da depreciação foi mantido para o 1T25.

Redução da dívida líquida

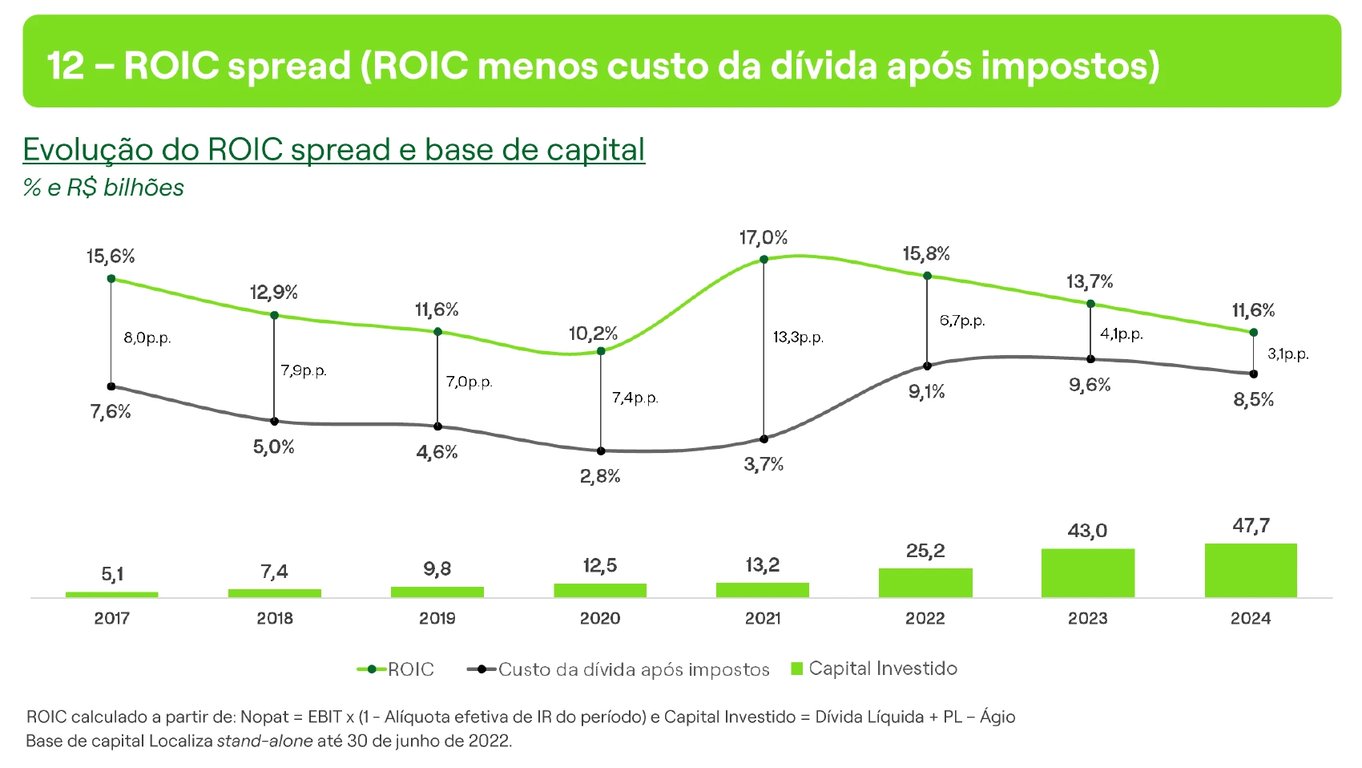

Fechando o ano no azul em relação à geração de caixa, a dívida líquida da companhia foi reduzida de 2,8x para 2,5x Ebitda. Contudo, o ROIC (retorno sobre o capital investido) continuou em queda, encerrando o ano em 11,6%, queda de -2,1 p.p. e com um spread sobre o custo da dívida de 3,1 p.p. (-1 p.p.).

Quais as perspectivas para a Localiza (RENT3) em 2025?

Para 2025, a companhia definiu como prioridades estratégicas a: i) escalada do Seminovos para renovação da frota; ii) recomposição do preço do aluguel, priorizando crescimento de receita e ROIC spread; iii) eficiência em custos e produtividade; iv) processo de otimização do portfólio de segmentos; v) melhora da experiência dos clientes e vi) conclusão do processo de integração sistêmica e simplificação societária.

O mercado projeta um crescimento de +19% na receita, +21% no Ebitda e de +94% no lucro, com uma expectativa de uma evolução operacional e principalmente, de uma depreciação menor neste ano.

Dividendos e JCP de RENT3

Em 2024, a companhia distribuiu R$ 1,7 bilhão em proventos, na forma de juros sobre o capital próprio. Adicionalmente, a companhia também retornou cerca de R$ 800 milhões aos seus acionistas por meio da recompra de suas ações.

Qual o dividend yield de RENT3?

O dividend yield da Localiza nos últimos 12 meses é de 5,7%.

O que fazer com as ações da Localiza (RENT3) após balanço do 4T24?

Apesar da perspectiva de melhora nos resultados em 2025, negociando a 16x lucros, enxergamos que Movida (MOVI3) é uma opção mais interessante, tendo em vista que vive um momento operacional melhor e está com um valuation substancialmente depreciado.