Lucro da Klabin (KLBN11) avança 47% no 4T24, para R$ 543 milhões

Celulose, papel e embalagens sustentam crescimento da Klabin; empresa pagará R$ 54 mi em dividendos

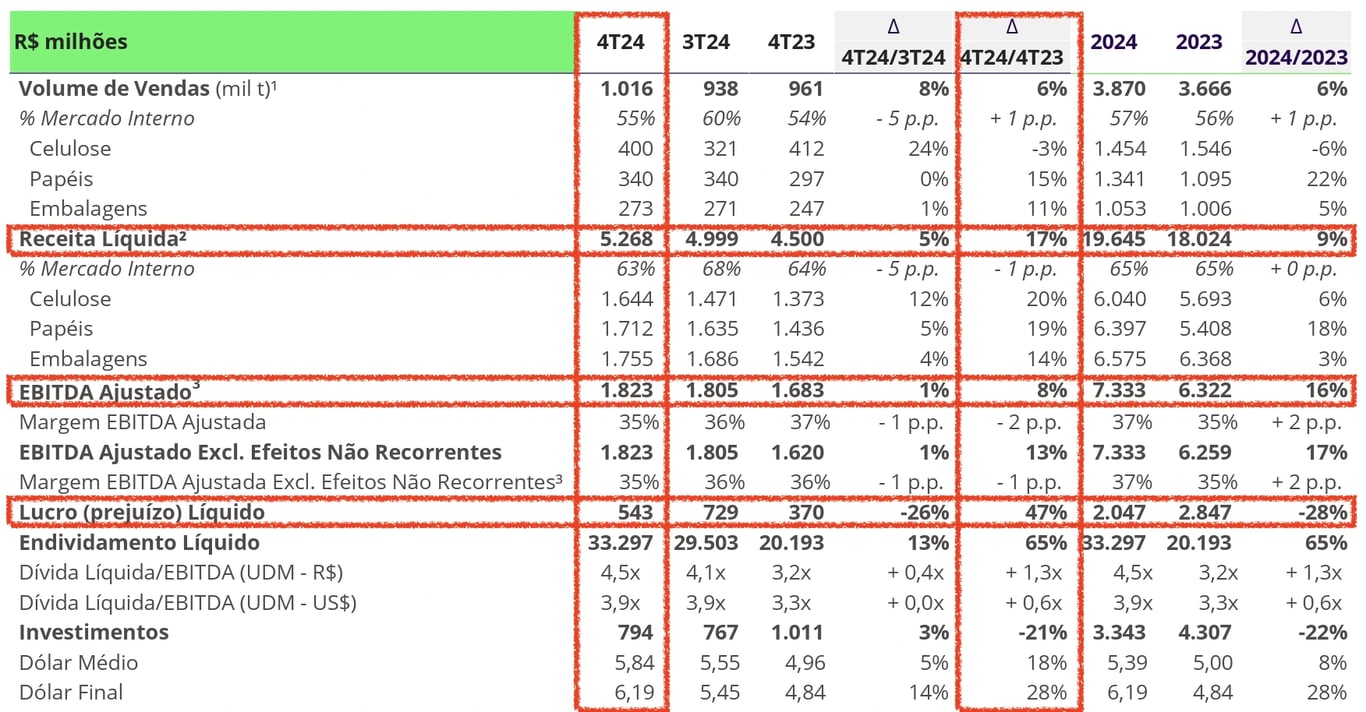

A Klabin (KLBN11) reportou resultados em linha com o consenso de mercado, com uma receita líquida de R$ 5,3 bilhões no 4T24, um crescimento de +17%, um Ebitda ajustado de R$ 1,8 bilhões, +8% de alta e um lucro líquido de R$ 543 milhões, +47% de alta, com todos os resultados comparados com o mesmo período do ano anterior.

O destaque do quarto trimestre ficou para o crescimento da receita em todas as linhas de negócios da Klabin.

Setor de Celulose avança com alta do dólar

No negócio de Celulose, a Klabin registrou um crescimento de +20% na receita devido ao aumento dos preços e da valorização do dólar, que compensou a leve queda de -3% do volume de vendas.

No negócio de Papéis, a empresa teve alta de +19% na receita, refletindo o maior volume vendido (+15% a/a), dos preços (+4%) e da valorização do dólar.

Já no negócio de Embalagens, o incremento de +14% da receita se deu pela expansão de +11% das vendas e dos preços (+3% a/a).

Receita e lucro sobem, mas custos seguem pressionando

Diante do crescimento dos negócios de celulose, papel e embalagem, a receita líquida da Klabin totalizou R$ 5,3 bilhões, alta de +17% versus o 4T23.

O custo caixa por tonelada (incluindo paradas programadas) foi de R$ 3.402, aumento de +13% a/a, impactado principalmente pela parada na unidade de Monte Alegre e os maiores custos variáveis com a alta do dólar e da inflação.

O Ebitda ficou em R$ 1,8 bilhões (+8% a/a) diante do aumento de +48% das despesas com frete, serviços e o projeto Figueira Caetê. Assim, a margem Ebitda ficou em 35%, ante 37% no 4T23.

O lucro líquido da Klabin totalizou R$ 543 milhões (+47% a/a) impulsionado pelo saldo positivo da linha de IR/CSLL, que compensou o forte aumento do resultado financeiro negativo no período.

A Klabin encerrou 2024 com uma dívida líquida de R$ 33 bilhões, aumento de +65% a/a, e uma alavancagem de 3,9x dívida líquida/Ebitda.

No 4T24, a companhia reportou uma queima de caixa de R$ 8 milhões, excluindo o projeto Caetê. No ano, a geração de caixa foi de R$ 305 milhões, ante uma queima de R$ 643 em 2023.

O ROIC (retorno sobre o capital investido) ficou em 10,2% (-1,4 p.p. a/a).

O que esperar de Klabin (KLBN11) em 2025?

A companhia entregou resultados sólidos em 2024 beneficiada pela alta do dólar, aumento do volume de vendas e do preço da celulose.

Para 2025, a expectativa é um crescimento de +8% para a receita, +13% para o Ebitda e +18% para o lucro.

Para o futuro, está em execução o plano de expansão da produção até 2027 em Puma II (2ª máquina) e Figueira (papelão ondulado), e o plano de autossuficiência com o Projeto Caetê (floresta de eucalipto e pinus).

Entretanto, o alto endividamento da companhia é algo que deve ser acompanhado. Negociando a 14x lucros e 7x Ebitda, mantemos recomendação neutra para o papel.

Klabin pagará R$ 54 mi em dividendos

A Klabin também comunicou o pagamento de R$ 54 milhões em dividendos, correspondendo a R$ 0,008 por ação ordinária (ON) e preferenciais (PN), e a R$ 0,044 por unit.

O pagamento terá como base as ações detidas no dia 5 de março de 2025 e serão negociadas “ex-dividendos” a partir de 6 de março de 2025. O pagamento dos dividendos será realizado em 14 de março de 2025.

Qual o dividend yield de Klabin (KLBN11)?

O dividend yield da Klabin (KLBN11) dos últimos 12 meses é de 5,5%.

Vale a pena comprar Klabin (KLBN11)?

A Klabin S.A é uma sociedade anônima de capital aberto, com 23 fábricas no Brasil e uma na Argentina. No momento, não temos recomendação de compra para as ações da companhia.

Para investir nas ações da Klabin é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker KLBN11, KLBN3 e KLBN4, sendo o KLBN11 com maior liquidez para investimentos.