JSL (JSLG3) cresce a receita em +16,5% e expande pipe de contratos. Vale a pena comprar hoje?

Os destaques do trimestre ficaram para a expansão da carteira da companhia com contratos de longo prazo.

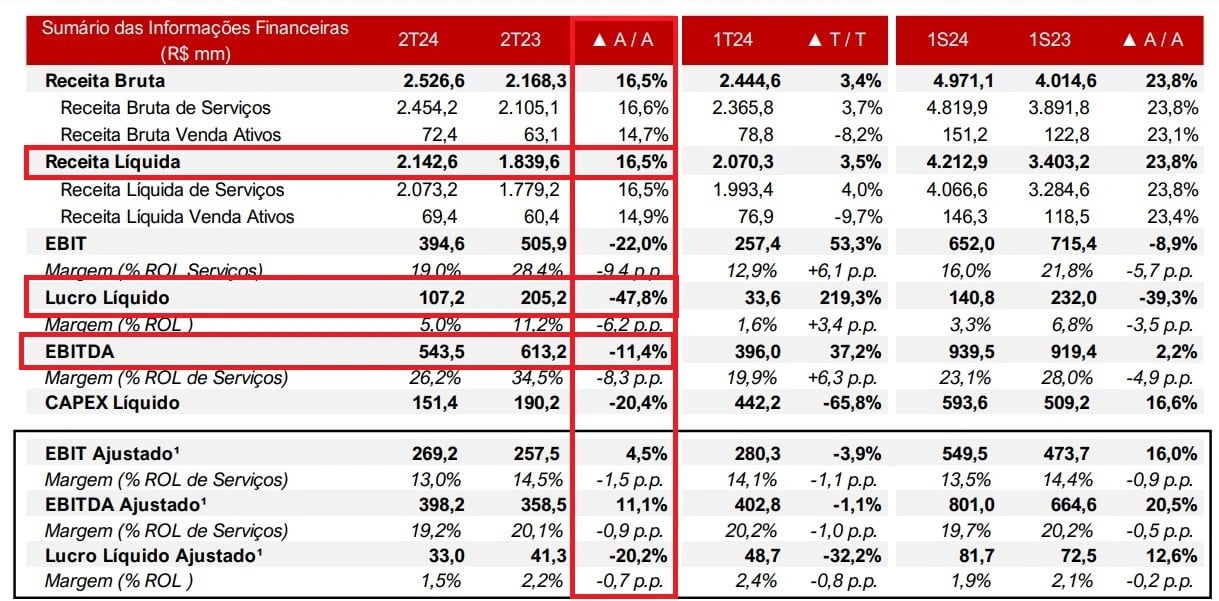

A JSL (JSLG3) reportou resultados abaixo do consenso de mercado, com uma receita líquida de R$ 2,1 bilhões no 2T24, um crescimento de +16,5%, um Ebitda de R$ 544 milhões, -11,4% de baixa e um lucro líquido de R$ 107 milhões, -47,8% de queda. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Destaques resultados 2T24 JSL (JSLG3)

Os destaques do trimestre ficaram para a expansão da carteira da companhia com contratos de longo prazo.

A receita líquida consolidada da companhia é majoritariamente receita líquida de serviços, que apresentou crescimento de +16,5% em relação ao 2T23 diante da implantação de novos contratos ao longo dos últimos doze meses, além da consolidação de IC Transportes e FSJ em maio/23 e setembro/23, respectivamente. Apesar do segundo trimestre ser sazonalmente mais fraco, a companhia apresentou bom crescimento de receita.

O Ebitda ajustado foi de R$ 398,2 milhões no 2T24 (reportado de R$ 543,5 milhões), +11% superior ao 2T23. A margem Ebitda se manteve em 19,2%, bom patamar mesmo com a concentração atípica de projetos em implantação nesse trimestre pela Fadel, JSL e TPC. Os ajustes do Ebitda se deram a eventos não recorrentes.

O Lucro Líquido Ajustado do trimestre foi de R$ 33,0 milhões (reportado de R$ 107,2 milhões).

JSL fez muitas implantações no trimestre, o que aumentou os custos pré-operacionais, a depreciação dos novos ativos e os custos financeiros dos investimentos. Além disso, a empresa emitiu um tipo de título (CRA) para pagar antecipadamente suas dívidas. Esse movimento gerou um custo de carrego. Esses custos atuais contribuirão de forma positiva para os resultados e reduzirão o custo do endividamento nos próximos trimestres.

Quando comparamos os resultados em mesmas bases, excluindo os efeitos das subvenções de ICMS do segundo trimestre de 2023 e do JCP do segundo trimestre de 2024, o crescimento do Lucro Líquido foi de 21%.

A companhia finalizou o trimestre com 3,04x dívida líquida/Ebitda.

O que esperar de JSL (JSLG3)?

A JSL continuou a expandir sua carteira de contratos de longo prazo, fechando novos negócios no valor total de R$ 1,3 bilhão no segundo trimestre de 2024, com prazo médio de 70 meses.

No acumulado do ano, a empresa já soma R$ 2,3 bilhões em receita futura contratada, com prazo médio de 57 meses, demonstrando a confiança dos clientes na capacidade de entrega e na qualidade dos serviços da JSL.

Para o segundo semestre de 2024, a JSL já tem um aumento de receita contratado, resultado das implantações realizadas ao longo do primeiro semestre, referentes a contratos assinados em 2023 e no primeiro semestre de 2024. A empresa concentrou as implantações mais significativas de 2024 no primeiro semestre, especialmente no segundo trimestre.

A maior parte dos investimentos previstos para o ano já foi realizada para suportar essas implantações, com um Capex Líquido de R$ 151,4 milhões no trimestre e um total de R$ 593,7 milhões nos primeiros seis meses do ano.

No entanto, apesar da ótima visibilidade em suas receitas, o endividamento da companhia ainda é bastante elevado, e sua atuação em um segmento de margens mais apertadas impedem um forte crescimento de bottom line (lucro líquido) igual vemos no top line (receita líquida).

É importante lembrar que o segmento que a JSL atua, tem margens baixas por vários motivos:

- Alta concorrência: O setor de logística e transporte é altamente competitivo, com muitas empresas disputando clientes. Isso pode levar a preços mais baixos e margens menores.

- Custos operacionais elevados: O segmento de logística e transporte envolve custos significativos, como combustível, manutenção de veículos, mão de obra e pedágios. Esses custos impactam diretamente as margens de lucro.

- Investimentos constantes: A necessidade de investir regularmente em frota, tecnologia e infraestrutura para manter a eficiência operacional pode ser alta, afetando as margens.

- Sensibilidade econômica: O setor é sensível a flutuações econômicas. Em períodos de baixa atividade econômica, a demanda por serviços de transporte e logística pode diminuir, pressionando ainda mais as margens.

- Pressão por eficiência: Clientes desse setor frequentemente demandam altos níveis de eficiência e confiabilidade, o que pode aumentar os custos operacionais para atender essas expectativas.

Apesar da companhia fazer parte de um grupo relevante no mercado, Simpar (SIMH3), a 5x lucros e 4x Ebitda, optamos por ficar de fora das ações de JSL pelos motivos acima.

Dividendos e JCP de JSL (JSLG3)

A companhia não anunciou pagamento de proventos.

Qual o dividend yield de JSL (JSLG3)?

O dividend yield de JSL (JSLG3) dos últimos 12 meses é de 3,5%.

Quem é JSL (JSLG3)?

JSL é a sigla para JSL S.A., uma empresa brasileira que atua principalmente no setor de logística e transporte. Fundada em 1956, a JSL é uma das maiores empresas do Brasil nesse segmento e oferece uma ampla gama de serviços, incluindo transporte rodoviário de cargas, gestão e terceirização de frotas, armazenamento e serviços logísticos integrados.

A empresa é conhecida por sua capacidade de oferecer soluções personalizadas para seus clientes, atendendo a diversos setores da economia, como agronegócio, automotivo, bens de consumo, entre outros. Além disso, a JSL faz parte do grupo Simpar, que controla outras empresas em setores complementares, como locação de veículos, concessionárias de automóveis e gestão ambiental.

Vale a pena comprar JSL (JSLG3)?

No momento, não temos recomendação de compra para as ações da companhia.

Como faço para comprar ações da JSL (JSLG3)?

Para investir nas ações da JSL é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker JSLG3.

Reiteramos que, no momento, não temos recomendação de compra para as ações da companhia.