Itaú (ITUB4) tem resultado positivo. Vem dividendos extraordinários?

O Itaú divulgou um lucro recorrente de R$ 10,7 bilhões no terceiro trimestre; CEO da companhia comenta sobre os dividendos extraordinários.

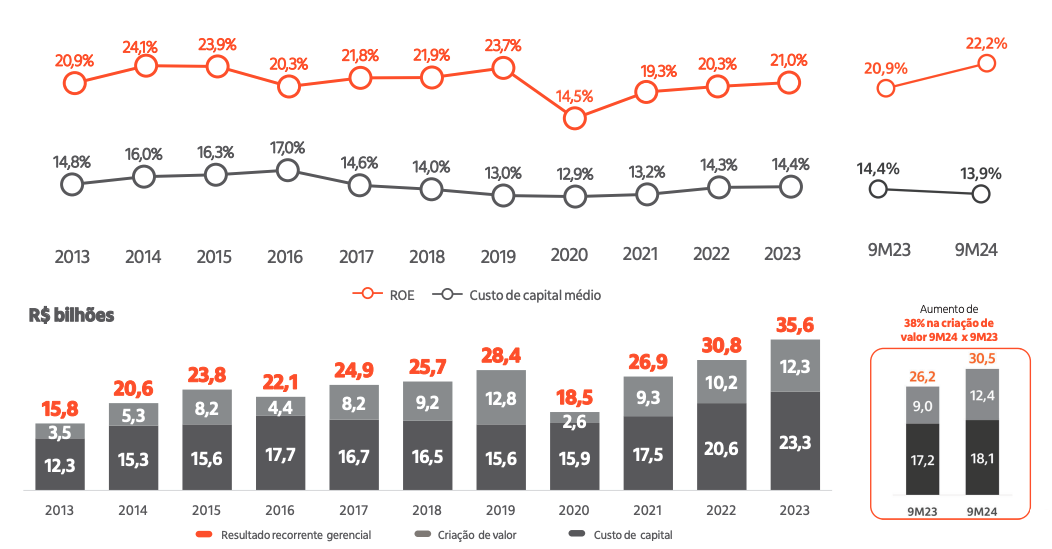

O Itaú (ITUB3) reportou resultados acima do consenso do mercado, com um lucro líquido de R$ 10,7 bilhões, alta de +18%, e um ROE (retorno sobre patrimônio líquido) alcançando a marca de 22,7% (+1,6 p.p.).

Destaques resultados 3T24 Itaú (ITUB3)

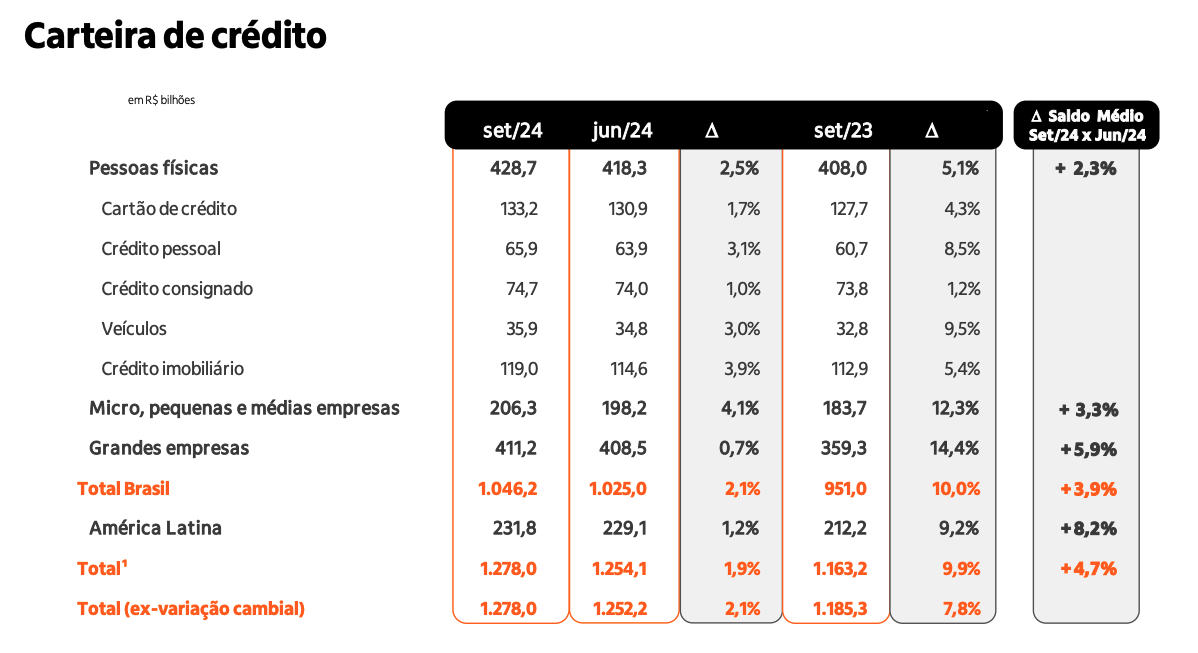

A carteira de crédito total do Itaú atingiu R$ 1,28 trilhão no 3T24, alta de +10% (vs. 3T23). No Brasil, a carteira de pessoas físicas subiu +5%, com destaques para veículos (+10%) e crédito pessoal (+9%). Porém, o maior aumento foi observado, mais uma vez, nas carteiras de grandes empresas e de micro, pequenas e médias empresas, com altas respectivas de +14% e +12%.

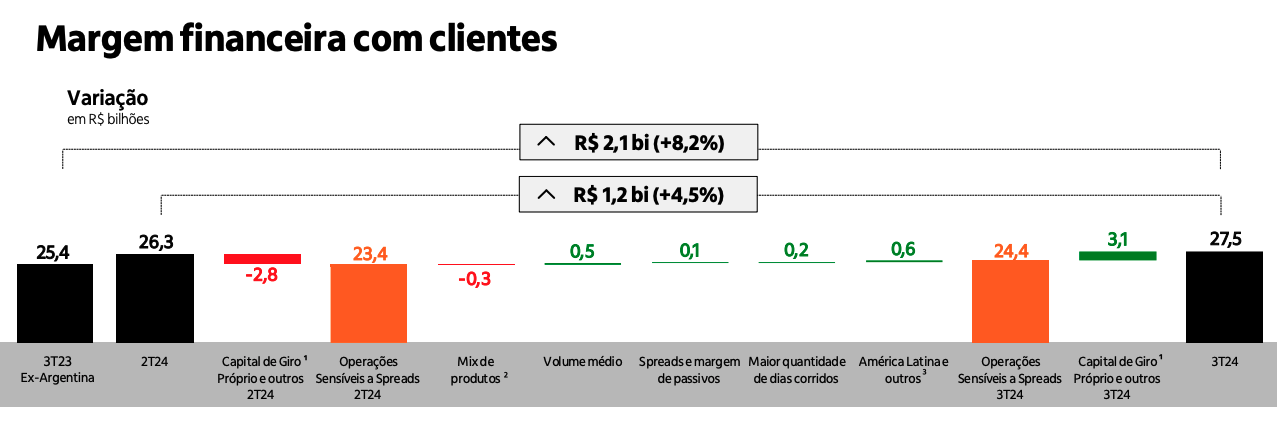

O banco entregou uma margem financeira (clientes + mercado) de R$ 28,5 bilhões, alta de +8% na comparação anual. A margem financeira com clientes subiu +4% (ou +8% sem as operações na Argentina), em função, principalmente, de maiores volumes de crédito e de depósitos. Já a margem financeira com o mercado (menos representativa) cresceu +48%.

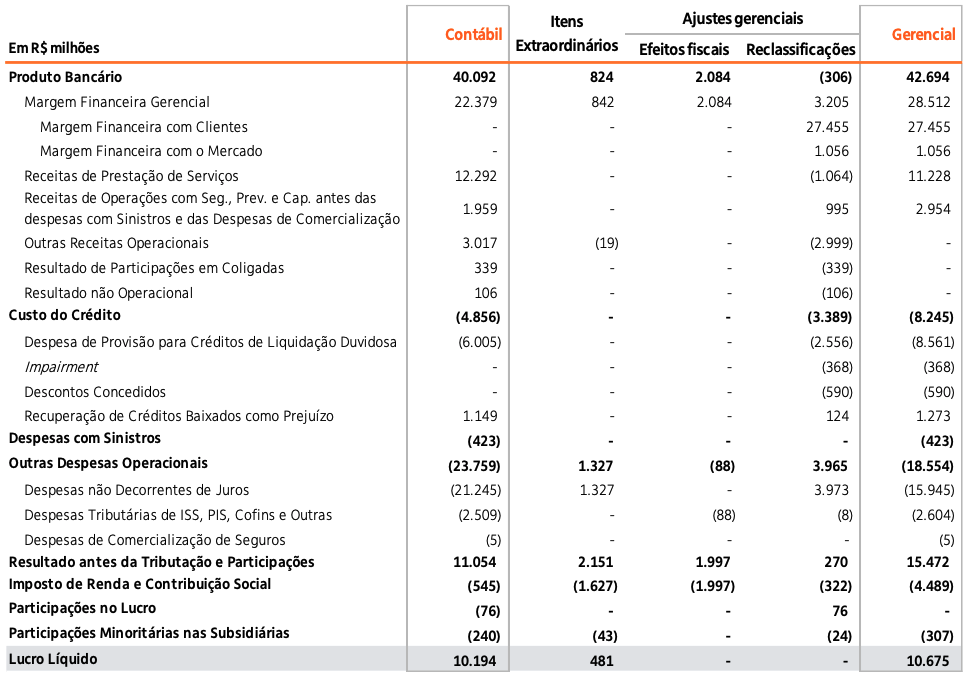

As receitas de prestação de serviços atingiram R$ 11,2 bilhões, crescimento de +5%, com maiores ganhos administração de consórcios (+20%) e fundos (+16%), além de assessoria e corretagem (+11%). Já a receita de seguros foi de R$ 2,5 bilhões (+15%). Assim, o produto bancário (margem financeira + receitas de serviços e seguros) totalizou R$ 42,7 bilhões (+8%).

O NPL > 90 (índice de inadimplência acima de 90 dias) atingiu o menor valor dos últimos 11 trimestres, de 2,6%, contribuindo para que suas provisões caíssem -7%, para R$ 8,5 bilhões. Com isso, o índice de cobertura (provisão total/saldo das operações vencidas há mais de 90 dias) se manteve em patamares controlados no trimestre, em 205% (-4 p.p.).

Já as despesas não decorrentes de juros ficaram em R$ 15,9 bilhões, alta de +8%, em especial pelo aumento de +12% nas despesas administrativas e de +6% nas despesas de pessoal. Apesar do crescimento, o índice de eficiência (despesas não decorrentes de juros/produto bancário) seguiu praticamente estável em relação ao mesmo período de 2023, em 40,2%.

A combinação de mais um aumento de seu produto bancário, queda de seu custo de crédito (provisões, basicamente) e expansão moderada de outras despesas operacionais resultou em um crescimento de +18% em seu lucro líquido, que atingiu R$ 10,7 bilhões, e contribuiu para que seu ROE (retorno sobre patrimônio líquido) alcançasse a marca de 22,7% (+1,6 p.p.).

O que esperar do Itaú (ITUB3)?

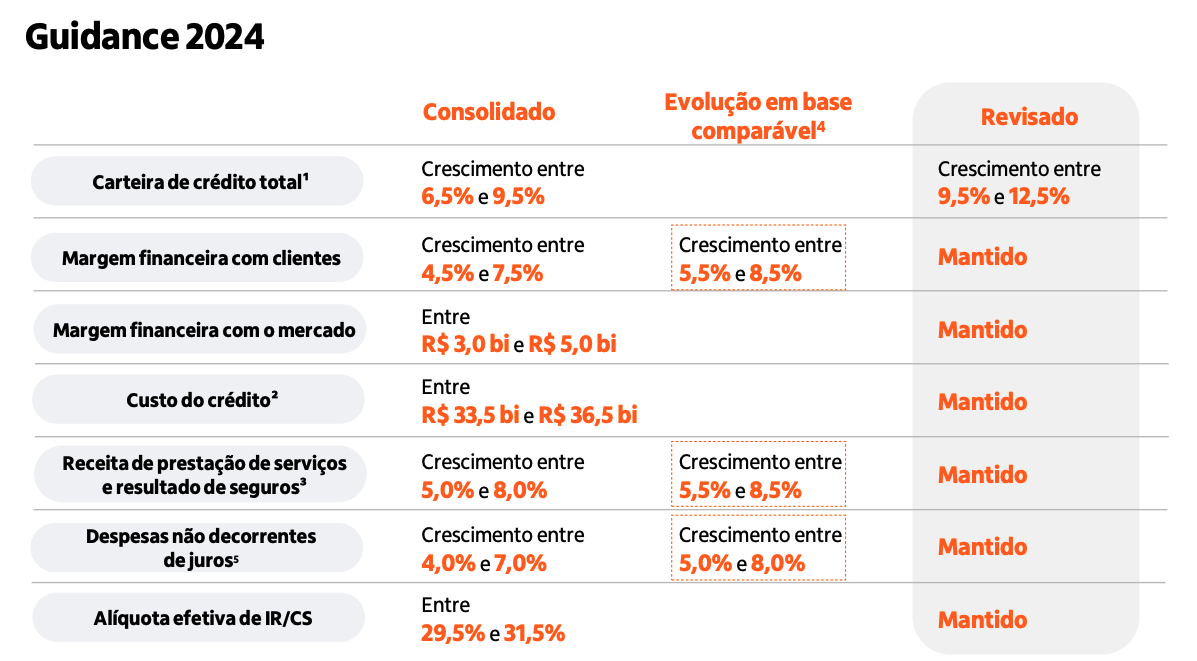

O 3T24 foi mais um período em que o Itaú conseguiu surpreender positivamente seus investidores, novamente conciliando crescimento com forte rentabilidade. O resultado foi tão positivo que o banco decidiu elevar seu guidance (projeções) para 2024, tornando o que era “teto” para o crescimento de sua carteira de crédito (6,5% a 9,5%) em “piso” (9,5% a 12,5%).

Com o crescimento consistente de sua carteira de crédito e produto bancário em conjunto à redução de sua inadimplência, o Itaú pôde entregar um lucro maior do que o mercado havia projetado (+18% vs. +15%), o que é de se ressaltar, tendo em vista o porte do banco. Vale destacar também seu ROE, que já caminha para atingir 23% (visto pela última vez em 2016).

Dividendos e JCP do Itaú (ITUB3)

Além dos bons resultados entregues e da revisão de seu guidance, a visibilidade de mais dividendos se torna cada vez mais clara. Segundo o CEO do Itaú, mantidos os mesmos índices de capital atuais, a tendência é de um dividendo extraordinário maior do que foi pago em 2023 (R$ 11 bilhões), a ser avaliado (e pago) no início do próximo ano, após os resultados fechados.

Qual o dividend yield do Itaú (ITUB3)?

O dividend yield do Itaú (ITUB3) dos últimos 12 meses é de 8%.

Quem é o Itaú (ITUB3)?

O Itaú Unibanco, fundado em 1924, é um dos maiores bancos do Brasil e da América Latina, resultante da fusão em 2008 entre o Banco Itaú e o Unibanco.

O banco oferece uma ampla gama de serviços financeiros, incluindo banco comercial, banco de investimento, seguros, previdência privada e capitalização. Atua tanto no mercado de varejo quanto no corporativo, com uma presença significativa em diversos países.

Vale a pena comprar Itaú (ITUB3)?

Negociando a míseros 8x lucros e com um dividend yield atual de 8% (podendo chegar próximo aos dois dígitos com os dividendos extraordinários), seguimos comprados em ITUB3 e seguros de que o banco se mantém como uma boa oportunidade no momento.

Como faço para comprar ações do Itaú Unibanco?

Para investir nas ações do Itaú é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker ITUB3.