IRBR3 sobe mais de +65% em agosto. É hora de comprar a ação?

Ação da IRB é a maior alta do Ibovespa em agosto devido à redução nos riscos que envolviam a empresa; veja as 5 ações que mais subiram e caíram.

Agosto foi marcado por ser o melhor mês do ano para a Bolsa brasileira até agora, inclusive renovando máximas históricas, após um primeiro semestre de muitas incertezas (parte delas continuam).

Apesar do cenário macroeconômico desafiador, ainda refletindo o elevado risco fiscal no Brasil, a economia americana demonstrou uma certa desaceleração, o que fez aumentar as expectativas de um corte nas taxas de juros por lá.

Além disso, os bons resultados apresentados pelas empresas no 2T24 também contribuíram para a alta do mês.

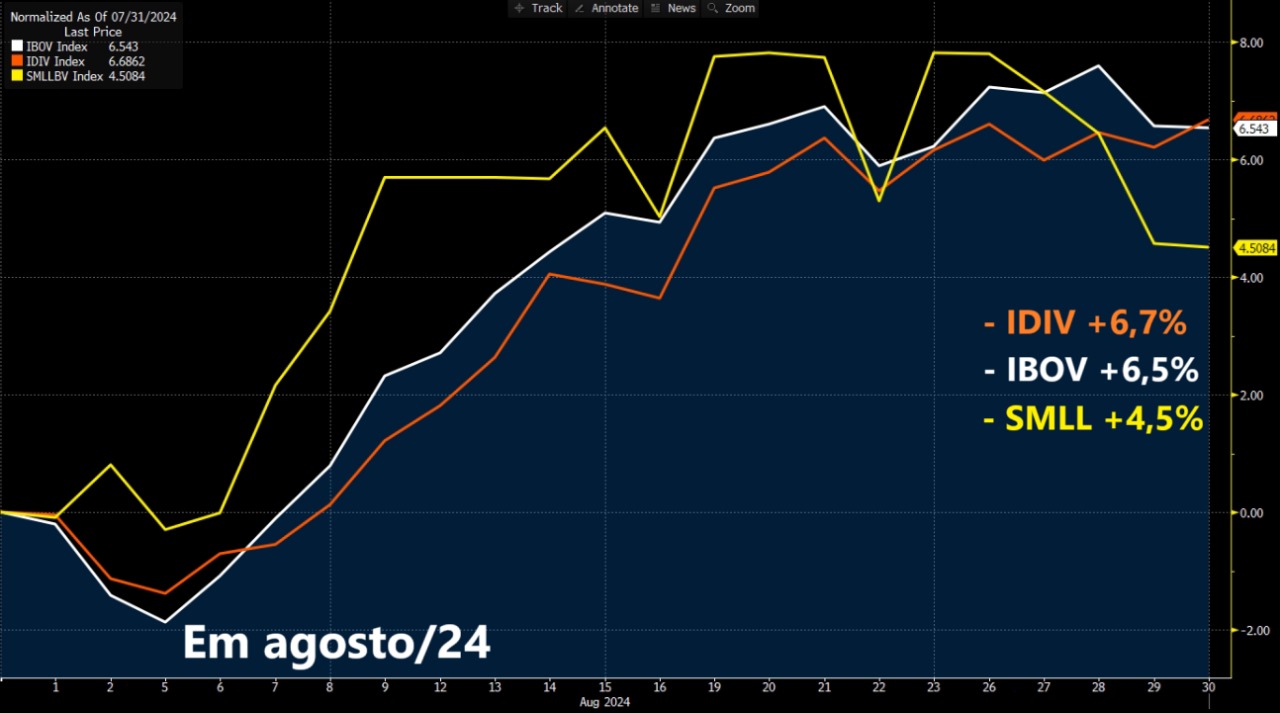

Ibovespa salta mais de 6%

Ainda que algumas incertezas continuem no ambiente fiscal, todos os principais índices acionários encerraram o mês subindo. O IBOV encerrou em alta de +6,5%, enquanto o IDIV subiu +6,7% e o SMLL, +4,5%.

Das 85 ações que compõem o IBOV, 63 registraram alta no período, enquanto as outras 22 fecharam em baixa.

O principal destaque positivo do mês foi a IRB (IRBR3), com alta deIRBR3-acoes-analise, enquanto a maior queda foi para as ações da Azul (AZUL4), que caíram -32,6%.

Ranking 5 ações que mais subiram em agosto

| Empresas | Ticker | Var. (%) |

| IRB | IRBR3 | +65,1 |

| Petz | PETZ3 | +38,9 |

| Marfrig | MRFG3 | +28,7 |

| Lojas Renner | LREN3 | +28,3 |

| Bradesco | BBDC4 | +26,1 |

Fonte: Bloomberg

1. IRB (IRBR3) +65,1%

No topo da lista de maiores altas, estão as ações da IRB, que tiveram uma expressiva alta de mais de +65%. A resseguradora apresentou números acima das expectativas do mercado no 2T24, com lucro líquido de R$ 65 milhões, alta de +225% em relação ao mesmo período do ano anterior.

Além disso, o último trimestre marcou uma redução nos riscos que envolviam a empresa, já que a maioria das reivindicações da tragédia do Rio Grande do Sul vieram dentro do balanço desse período, sugerindo que os próximos trimestres virão sem grandes impactos desse triste evento.

É hora de comprar a ação?

No momento, apesar da melhora em seus resultados após uma fase nebulosa de fraudes contábeis, e ainda negociando a 14x lucro (em linha com a média histórica da bolsa), não vemos grandes oportunidades em IRBR3.

2. Petz (PETZ3) +38,9%

Em segundo lugar, temos a Petz, que viu suas ações dispararem após a celebração do acordo definitivo de fusão com a Cobasi.

As motivações para a junção dos negócios são o ganho de escala, o fortalecimento da omnicanalidade (integração dos canais de venda), a potencialização da estratégia comercial, a ampliação da oferta de serviços, a captura de sinergias e a união de acionistas das duas maiores redes de pet shop do país.

A nova companhia terá 494 lojas, uma receita de R$ 6,9 bilhões, um Ebitda de R$ 464 milhões e um caixa líquido de R$ 194 milhões, com base nos dados financeiros de 2023.

O market share no mercado de produtos pet será de 11% e no segmento de serviços pet de apenas 2%, ou seja, mesmo com a fusão, a nova companhia ainda tem uma ampla avenida para expansão.

Com os dados preliminares que foram divulgados, destacamos que a nova companhia poderá incrementar o seu Ebitda em R$ 220 a 330 milhões com a captura de sinergias (estimativa de capturar 85% em até 3 anos), o que implica em um crescimento próximo a 60% nesse indicador.

Por fim, considerando o aumento da alavancagem para 0,62x Ebitda (após os pagamentos das parcelas caixa) e desconsiderando toda a expansão nesse período, significa que a companhia negocia a cerca de 5x Ebitda, mesmo após a forte alta.

É hora de comprar a ação?

Após a concretização desse evento, que acelera e eleva o potencial de crescimento, além de impactar positivamente na rentabilidade, enxergamos as ações da Petz (PETZ3) como uma oportunidade de investimento. Atualmente o papel faz parte do portfólio do Nord 10X.

3. Marfrig (MRFG3) +28,7%

A Marfrig também apresentou resultados positivos no 2T24, com uma receita líquida de R$ 34,8 bilhões (+16%), Ebitda de R$ 3,4 bilhões (+65%) e um lucro líquido de R$ 75 milhões, revertendo o prejuízo de R$ -784 milhões do 2T23.

Outro fator que impulsionou as ações do frigorífico foi a notícia de que a empresa poderá receber um total de R$ 1,8 bilhão em dividendos da BRF, na qual a Marfrig é a maior acionista, nos próximos trimestres. Esse valor, equivalente a R$ 2,00 por ação, somado ao fluxo de caixa proveniente da venda de ativos para a Minerva (BEEF3), que deve ser concluída no final de 2024, poderá reduzir a dívida líquida da empresa de R$ 26 bilhões para R$ 19 bilhões em 2025.

É hora de comprar a ação?

Mesmo assim, consideramos como ponto de atenção a alavancagem elevada, que pode ser ainda mais prejudicada por um ciclo negativo nos EUA nos próximos trimestres.

E ainda negociando a 8x Ebitda em 2024 (o que não é nenhuma pechincha), preferimos ficar de fora de MRFG3.

4. Lojas Renner (LREN3) +28,3%

As Lojas Renner também figuraram entre as maiores altas de agosto. Mas não era o que estávamos vendo nos últimos meses.

Suas ações vinham sofrendo após as enchentes no Rio Grande do Sul e pela previsão de um inverno mais quente neste ano (a coleção dessa estação possui maiores margens), o que fizeram aumentar as expectativas de quedas nos resultados.

Porém, a varejista surpreendeu no 2T24, com aumentos de receita (+3%), Ebitda (+39%) e lucro líquido (+37%), além do crescimento de margens e de vendas em mesmas lojas.

É hora de comprar a ação?

Negociando a 14x lucro e 8x Ebitda, abaixo das suas médias históricas de 28x e 15x, respectivamente, recomendamos compra para LREN3 na carteira Nord 10X.

5. Bradesco (BBDC4) +26,1%

Por fim, fechando a lista das maiores altas, temos o Bradesco. O banco reportou resultados acima das expectativas do mercado, com uma receita de prestação de serviços de R$ 9,3 bilhões no 2T24, um crescimento de +6,4%, e um lucro líquido de R$ 4,7 bilhões, +4,4% de alta.

Além disso, conseguiu reduzir o nível de inadimplência no curto e médio prazo e ainda manteve a rentabilidade, o que fez os riscos em torno do banco diminuírem. Ainda, após os trimestres desafiadores, o banco tem sido mais seletivo na concessão de crédito.

É hora de comprar a ação?

Negociando a 1x valor patrimonial, recomendamos compra para BBDC4 na carteira Nord Ações.

Ranking 5 ações que mais caíram em agosto

| Empresa | Ticker | Var. (%) |

| Azul | AZUL4 | -32,6 |

| Vamos | VAMO3 | -11,9 |

| Alpargatas | ALPA4 | -10,5 |

| Yduqs | YDUQ3 | -10,0 |

| Cogna | COGN3 | -9,9 |

1. Azul (AZUL4) -32,6%

A Azul marcou presença no topo das maiores quedas de agosto, após divulgação de resultados ruins no 2T24, alta do dólar e discussões sobre reestruturação da dívida.

A companhia fechou o trimestre com um forte prejuízo de R$ -3,8 bilhões, revertendo o lucro de R$ 500 milhões no trimestre comparável, com queda no resultado operacional e forte impacto da desvalorização do real frente ao dólar.

Além dos cortes em seu guidance, revisando para baixo as estimativas de oferta e de Ebitda e aumentando a projeção de alavancagem.

Mas o que derrubou os seus papéis foi a divulgação de que a empresa estaria avaliando opções que vão desde uma oferta de ações a um pedido de proteção contra credores nos EUA, conhecido como Chapter 11 (processo legal usado por empresas endividadas para levantar capital), enquanto luta para cumprir obrigações de dívida com vencimento no curto prazo.

É hora de comprar a ação?

Além da potencial fusão com a Gol (GOLL4), que também enfrenta sérios problemas financeiros e operacionais, sendo uma tentativa de ambas as companhias sobreviverem no setor aéreo, dados os seus momentos extremamente desafiadores.

Vale lembrar que a Gol, que acumula uma perda de -87% de valor de mercado no ano, já está em processo de Chapter 11. Portanto, não recomendamos a compra de AZUL4.

2. Vamos (VAMO3) -11,9%

A Vamos reportou resultados um pouco abaixo das expectativas do mercado, com uma receita líquida de R$ 1,8 bilhão (+28%) no 2T24, um Ebitda de R$ 876 milhões (+32%) e um lucro líquido de R$ 205 milhões (+93%).

O destaque ficou para o crescimento da divisão de Locação. Porém, o que não agradou o mercado, mais uma vez, foi o fraco desempenho das Concessionárias e o aumento de distratos de ativos alugados.

Para os próximos anos, a nossa expectativa é de que a Vamos continue entregando crescimento, devido ao seu backlog implantado (receita futuras de locação), de R$ 14,1 bilhões.

Além disso, a companhia sinalizou a redução dos investimentos na divisão de Concessionárias, dado a exposição aos ciclos do agro e a menor rentabilidade quando comparamos com a Locação.

Porém, o nosso principal ponto de atenção continua sendo na sua alavancagem. Entendemos as características do negócio, mas achamos que a empresa poderia ter uma postura um pouco mais conservadora em relação ao seu endividamento.

É hora de comprar a ação?

Dado o seu maior foco em locação e o backlog robusto, consideramos VAMO3 uma boa oportunidade de compra, negociando a 7x lucros e 4x Ebitda para 2025.

3. Alpargatas (ALPA4) -10,5%

O cenário macroeconômico de juros altos que o país vem passando desafia os resultados das empresas do setor de varejo e consumo doméstico, que são dependentes da saúde da economia.

A Alpargatas, dona da Havaianas, apresentou resultados em linha com as expectativas do mercado no 2T24, com receita líquida de R$ 1 bilhão (+10%) e lucro líquido de R$ 23 milhões, revertendo o prejuízo de R$ -53 milhões no mesmo período do ano comparável.

Esse lucro é atribuído, principalmente, às melhorias da margem bruta, do resultado financeiro e da equivalência patrimonial.

Apesar de parecer positivo, o mercado esperava mais de uma companhia que vem passando por um processo de reestruturação (turnaround).

É hora de comprar a ação?

Com poucas perspectivas de resultados e negociando a 14x lucro e 8x Ebitda em 2024, não vemos grandes oportunidades para ALPA4 no momento.

4. Yduqs (YDUQ3) -10,0%

O setor educacional continua sofrendo com os juros altos, com a pressão no ticket médio por aluno em razão da desaceleração econômica e com as alterações na política de financiamento estudantil. Além disso, o aumento da concorrência reduziu ainda mais as margens dessas empresas.

Após divulgar resultados em linha com as expectativas do mercado, as ações da Yduqs seguem em tendência de queda em 2024. Vale lembrar que, em 2023, os papéis da companhia subiram mais de +100%, mas, no ano atual, caem mais de -50%.

É hora de comprar a ação?

Além das dificuldades do seu setor educacional, a Yduqs negocia a 20x lucro e possui uma alavancagem de 3x, pressionando assim os seus resultados. Dessa forma, não recomendamos compra para YDUQ3.

5. Cogna (COGN3) -9,9%

Além dos pontos negativos mencionados anteriormente, que também impactam as ações da Cogna, a empresa apresenta uma das menores projeções de aumento de vagas de medicina em seu portfólio, com apenas 60 vagas adicionais.

Além disso, a dona da Kroton, Somos e Saber apresentou mais um prejuízo no 2T24, de R$ -8,3 milhões.

É hora de comprar a ação?

Assim como YDUQ3, não vemos oportunidades em COGN3.

O que esperar da Bolsa?

Os pregões de agosto, em média, foram muito positivos. Contudo, os últimos dias do mês foram marcados por quedas e turbulências, em meio ao risco fiscal voltando à tona.

Ainda que uma correção seja natural após um movimento de alta, é impossível afirmar o que pode acontecer com a Bolsa no curto prazo. É o famoso clichê: “a Bolsa pode subir, pode cair ou pode ficar de lado”.

Entretanto, independentemente do que aconteça ao longo de setembro, estamos acompanhando tudo de perto para informarmos nossos leitores e assinantes sobre o que fazer nos diferentes cenários possíveis.

Quando o assunto é Bolsa de valores, o mais importante a se ter em mente é que, no longo prazo, as ações acompanham os resultados das empresas.

Na Nord Investimentos, compramos (e recomendamos) resultados.