IPCA de 0,26% em setembro ainda não justifica aceleração de queda da Selic

Fiscal, ipca de setembro e juro nos EUA impactam ritmo de queda da Selic; entenda

A inflação de setembro subiu 0,26% enquanto o mercado esperava uma alta de 0,33%, ou seja, bem abaixo do esperado.

Para o Banco Central e para a política monetária, o que importa não é apenas o número cheio, mas sim os núcleos de inflação. Os núcleos excluem itens muito voláteis e que pouco explicam a dinâmica da atividade e da espinha dorsal da inflação.

O Banco Central tem cinco medidas diferentes de núcleos, que podem ser encontradas no site após toda divulgação de IPCA pelo IBGE.

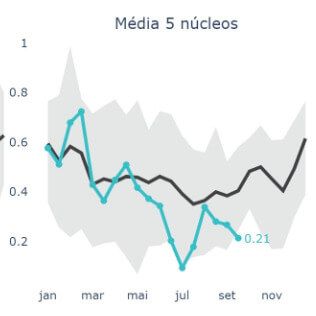

Média dos cinco núcleos

A média dessas cinco medidas caiu em relação ao mês anterior e, comparando com outros dados antigos de setembro, veio em um patamar bem baixo.

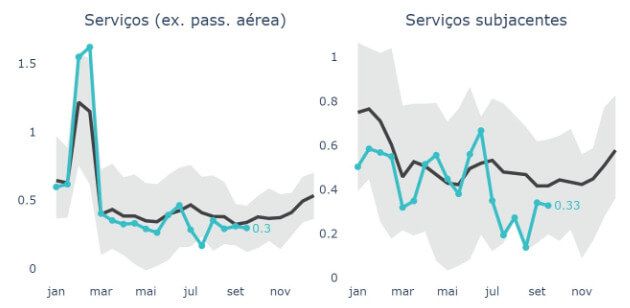

Além disso, quando olhamos especificamente para serviços, também vemos uma situação bem confortável e compatível com uma desaceleração.

Ritmo de queda da taxa de juros

“Oras, mas se a situação é mais confortável, não deveríamos ter acelerado o passo da queda da Selic?” — você deve estar pensando.

Na verdade, não. O nível até onde a taxa Selic pode cair tem muito a ver com a nossa inflação, mas tem muito a ver também com a taxa de juros do resto do mundo, principalmente a dos EUA, que é a grande referência mundial.

Recentemente, vimos as taxas americanas subirem para patamares que não víamos há muitos anos.

Juros mais altos nos EUA impactam investimentos no Brasil

Esse aumento coloca um piso no nosso ciclo de queda, sob o risco dos nossos investimentos ficarem menos atrativos em relação aos americanos, provocando uma saída de capital com desvalorização cambial.

A desvalorização acaba gerando inflação e limitando, portanto, o quanto a Selic pode cair.

Se isso é verdade e a taxa brasileira não pode cair muito, então o que teremos é uma convicção maior de que a inflação será controlada. Afinal, teremos uma taxa maior do que a simples análise da política monetária local recomendaria.

Cautela, parcimônia, paciência e serenidade

Isso não quer dizer que inflação não é um problema ou não é um risco. Até porque ainda temos um caminho importante até a meta da inflação em 3%, no entanto, pelo menos hoje, essa não é a minha maior preocupação.

Acredito que questões fiscais ou nível de juro americano são variáveis muito mais importantes para a curva de juros brasileira e para a precificação de prefixados e IPCA+ do que dados de inflação.

Leia também: Tesouro IPCA+ ou prefixado? Descubra qual rende mais