Inter (INBR32) triplica lucro e anuncia dividendos; ações sobem

Inter fecha 2024 com o maior lucro da história no valor de R$ 295 milhões no 4T24, alta de 85% em relação ao mesmo período do ano anterior

As ações do Inter (INBR32) registraram forte alta nesta quinta-feira, 6, após a divulgação de um balanço robusto e acima das estimativas de mercado para o quarto trimestre de 2024 (4T24).

O banco digital praticamente triplicar o lucro líquido no quarto trimestre em relação ao ano anterior. Os ganhos subiram 85% no período, para R$ 295 milhões.

Inter adiciona mais de 1 mi de clientes

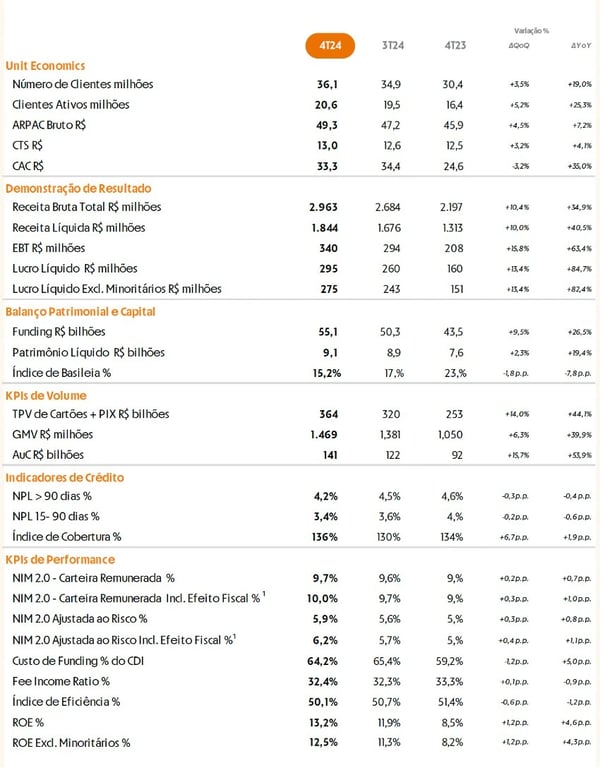

Com +1,2 milhão de novos clientes adicionados a sua base, o Inter encerrou o 4T24 com 36 milhões de clientes, um crescimento de +19% na comparação anual. Foram adicionados +1,1 milhão de clientes à base de clientes ativos e a taxa de ativação chegou a 57% (+2,9 p.p.).

Receitas

A receita média mensal por cliente ativo (ARPAC) foi de R$ 49, uma alta +7%, fruto da estratégia de monetização e ativação dos clientes, impulsionada pela hiper personalização do super app da empresa.

O custo de servir (CTS) foi de R$ 13, um crescimento de +4% (menor que o da receita), resultado em mais alavancagem operacional e o custo de aquisição de clientes (CAC) foi de R$ 33, uma alta de +35%, em função das campanhas direcionadas a clientes de maior qualidade (que levaram a maiores taxas de conversão e ativação).

A receita líquida de juros cresceu +42% devido ao crescimento da carteira de crédito aliado a reprecificação e melhora no mix. A receita de serviços cresceu +37%, com novas safras de clientes performando cada vez melhor e o aumento do cross sell. Desta forma, a receita líquida total do Inter cresceu +40%.

Despesas

As despesas subiram +34% por conta de maiores gastos com marketing e tecnologia, além da incorporação da Inter Pag, ainda assim, como o impacto na receita foi maior do que nos gastos e o índice de eficiência (despesas/receitas) continuou em trajetória de queda, alcançando 50,1% no trimestre (-1,3 p.p.).

Lucro avança 85% com melhora da eficiência e PDD

Desta forma, o Inter entregou outro lucro recorde, de R$ 295 milhões no 4T24, uma alta de +85% e seu ROE (retorno sobre o patrimônio) alcançou 13,2% (+4,7 p.p.).

O Índice de Basileia (relação entre capital próprio e capital de terceiros) foi de 15,2% (-7,8 p.p.), com a empresa alocando mais capital na concessão de crédito. Mas vale ressaltar que além da robusta base de capital no nível bancário (R$ 5,3 bilhões), a empresa ainda tem R$ 1,5 bilhão de excesso de capital no nível da holding (para melhorar a alocação de capital e aumentar a eficiência tributária).

Banking: o valor total transacionado (TPV) em cartões + Pix no Inter alcançou R$ 364 milhões, crescimento de +44% e o market share do Inter no Pix continuou em expansão, alcançando 8,3%.

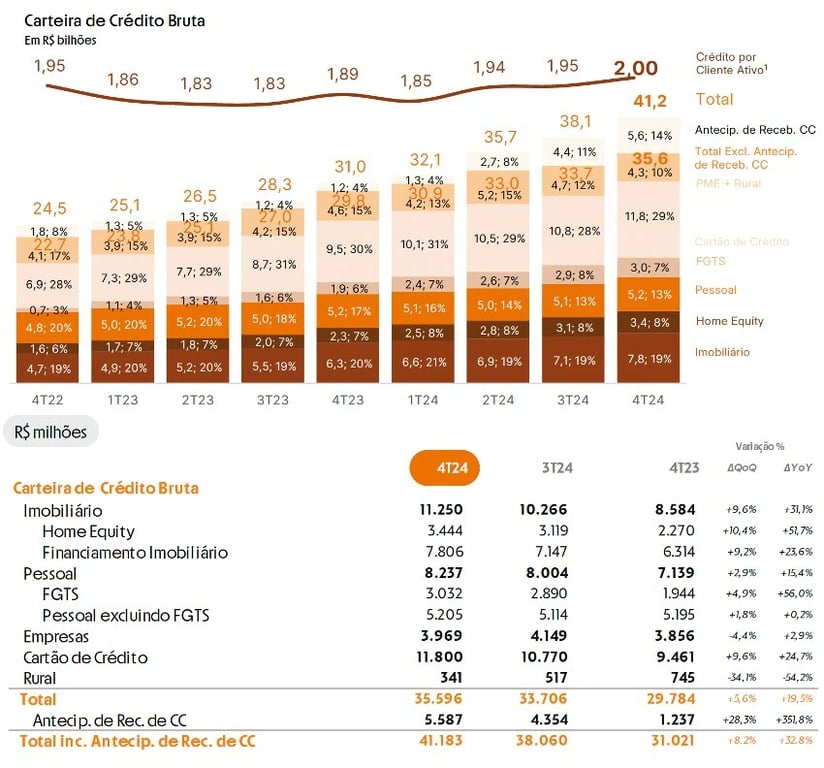

Crédito: a carteira de crédito do Inter superou os R$ 41 bilhões, crescimento de +33%, com ênfase nas carteiras de FGTS e Home Equity, que possuem ROE mais alto.

Com a combinação de produtos mais rentáveis e inadimplência menor, a NIM (margem de intermediação financeira) foi de 9,7%, expansão de +0,7 p.p. na comparação anual.

Aprimorando constantemente seus processos de cobrança e os modelos de originação, a inadimplência (NPL>90d) segue em trajetória de queda e caiu para 4,2% (-0,4 p.p.). Com a queda na inadimplência, o índice de cobertura (provisões de perdas/NPL>90d) subiu para 136% (+2 p.p.).

- Shopping: o volume total transacionado (GMV) no e-commerce do Inter foi de R$ 1,5 bilhão (+40%) e a receita da vertical cresceu +97%, vale destacar que 7% do GMV do trimestre foi convertido para a carteira de crédito do Buy Now Pay Later (além de monetizar na intermediação da venda, o Inter também monetiza via juros no crédito concedido).

- Investimentos: o número de clientes ativos na vertical cresceu +44% e o total de ativos sob custódia (AuC) alcançou R$ 141 bilhões (+57%), reflexo do cross sell via hiper personalização.

- Seguros: a base de contratos ativos triplicou na comparação anual, consequência de um portfólio diversificado e de experiências integradas, gerando ainda mais ganhos de escala e rentabilidade na vertical.

- Global: o Inter alcançou 3,9 milhões de clientes globais (+79%) e o AuC + depósitos foi de R$ 1,2 bilhão (3x maior). Os destaques do trimestre foram o market share das transações de câmbio chegando a 8% e o lançamento do cartão de crédito em dólar, mais uma inovação do Inter.

- Loyalty: 11,3 milhões de clientes (+183%) já aderiram o programa de fidelidade do Inter, o que acelera o cross sell e o engajamento na base.

Quais as perspectivas para o Inter em 2025?

No segundo ano de execução do plano 60/30/30, o Inter demonstrou que está a todo vapor rumo às suas metas para 2027. O número de clientes está em linha com o esperado e o índice de eficiência e o ROE estão à frente das expectativas.

Em 2024, o Inter entregou uma receita bruta de R$ 10 bilhões e lucrou quase R$ 1 bilhão (R$ 973 milhões). Tal resultado é fruto de uma excelente execução em todas as frentes: crescimento da base, taxa de ativação, oferta de produtos, experiência do usuário, engajamento, monetização, eficiência de custos e alocação de capital, o que aumenta ainda mais a nossa confiança na capacidade do Inter de chegar aos R$ 5 bilhões de lucro em 2027.

A empresa entra em 2025 com força total, liderando o mercado em tecnologia e inovação, crescendo em market share e na monetização da sua base, entregando alavancagem operacional, aumentando sua NIM e executando bem seu plano de expansão internacional.

Apesar do cenário macro incerto, a companhia mantém o objetivo de expandir seu market share e não pretende reduzir o crescimento da sua carteira de crédito em 2025 (continua crescendo 25~30%). Como de costume, irá fazer isso mantendo o conservadorismo de sempre e a inadimplência sob controle.

A expectativa da empresa é entregar um crescimento médio de +0,2 p.p. por trimestre em sua NIM ao longo de 2025. Inclusive, com o seu balanço de ativos e passivos atual, o Inter ainda se beneficia marginalmente de uma Selic mais alta.

No ano 1 do plano, a maior parte da evolução no índice de eficiência veio do controle das despesas, no ano 2, a maior contribuição veio da melhora na margem de intermediação financeira.

Em 2025, o Inter espera que ambos contribuam positivamente para a alavancagem operacional.

Vale a pena investir na ação do Inter (INBR32)?

Recomendamos COMPRA para Inter (INBR32) devido ao elevado potencial de crescimento e a capacidade de execução já comprovada pelos resultados dos últimos dois anos. Negociando a apenas 15x lucros (valendo menos de R$ 14 bilhões na bolsa), INBR32 é, na nossa visão, a melhor oportunidade de investimento para os próximos anos.