Ações do Inter estão baratas. Será que INBR32 vale a pena?

Entenda por que as ações INBR32, do banco Inter, são uma das maiores oportunidades da bolsa.

O momento atual e o futuro do Inter

O resultado do último trimestre foi um marco histórico na jornada do Inter.

A companhia adicionou 1,5 milhão de clientes à sua base e alcançou o patamar de 28 milhões de clientes, crescimento de +34% na comparação anual.

Sua receita cresceu +33% e alcançou R$ 1,9 bilhão, sendo que a receita de serviços já representa 30% do total, reduzindo a dependência da empresa das atividades de intermediação financeira.

Nas principais métricas financeiras, o Inter também entregou bons números; a receita média por cliente ativo (ARPAC) foi de R$ 46, enquanto o custo médio de servir (CTS) foi de R$ 12,5 e o custo de aquisição de clientes foi de R$ 27.

O que mais surpreendeu foi que o 2T23 foi o segundo semestre seguido de queda nas despesas totais, e o índice de eficiência (despesas/receitas) do Inter caiu para 53% (-15 p.p.), dessa forma, o Inter conseguiu entregar um lucro recorde de R$ 64 milhões (+313%).

A empresa espera que o índice de eficiência permaneça próximo de 50% no segundo semestre, o que indica que o resultado do ano de 2023 pode ser de cerca de R$ 240 milhões, representando um ponto de inflexão e marcando o começo da era de resultados crescentes e robustos.

Desde o IPO, em 2018, o Inter focou em dois aspectos, (i) aumentar sua base de clientes, tendo alcançando 28 milhões de clientes (7x mais do que o guidance passado na época da abertura do capital) e (ii) expandir seu ecossistema de produtos e serviços, construindo 7 verticais de negócios e possuindo mais de 100 produtos atualmente.

Durante esse período, a companhia, que nunca foi adepta da filosofia de acumular prejuízos e dar um jeito de entregar o lucro depois, cresceu o máximo possível mantendo seus resultados próximos de zero.

Em relação aos próximos passos, o Inter já anunciou que pretende entrar em mais dois novos setores, que vai lançar a Inter Ventures para investir em outras fintechs e tem em seus planos realizar novas aquisições, aumentar sua penetração no mercado americano e entrar em novos países nas Américas e na Europa.

Nos próximos 5 anos, o Inter pretende continuar crescendo em um ritmo acelerado, mas dando mais ênfase ao engajamento, rentabilização da base, alavancagem operacional e aumento do uso do capital. Essas iniciativas terão como resultado o aumento da eficiência e dos lucros.

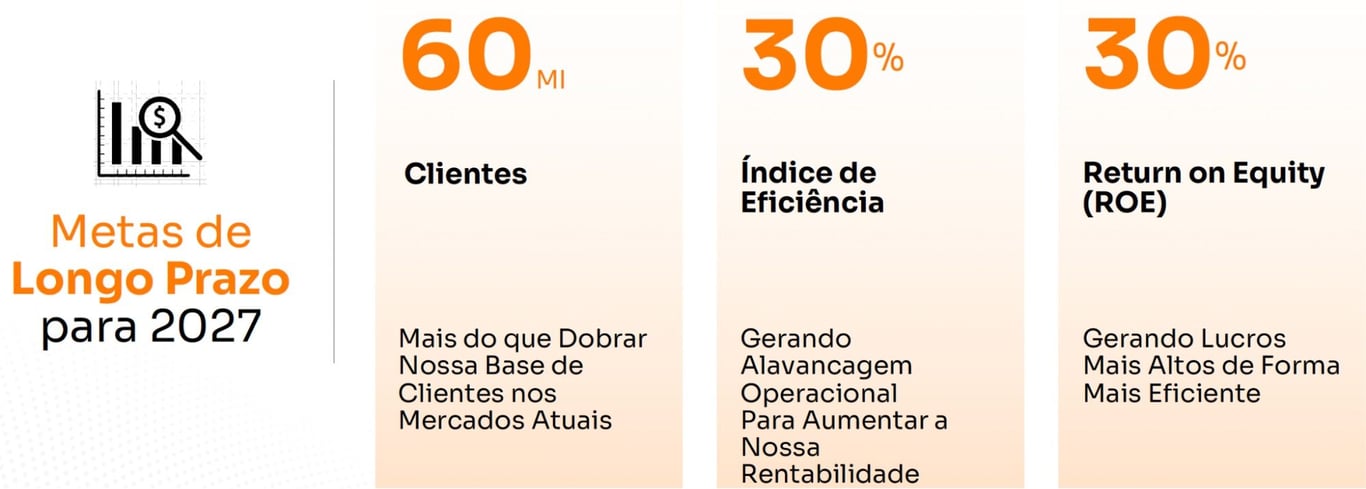

Os objetivos da empresa para 2027 são (i) alcançar 60 milhões de clientes, (ii) alcançar um índice de eficiência de 30% e (iii) entregar um retorno sobre o patrimônio (ROE) de 30%. No mesmo período, a empresa espera alcançar uma carteira de crédito de R$ 100 bilhões (R$ 27 bilhões atualmente) e entregar um lucro de R$ 5 bilhões.

O segredo do sucesso do Inter é que a empresa consegue se posicionar muito bem na interseção do universo dos bancos tradicionais e o universo das fintechs. O Inter possui uma licença bancária completa há muitos anos, o que lhe permite ter uma ampla gama de produtos, credibilidade e vasta expertise na oferta de crédito.

Adicionalmente, possui uma participação maior de serviços na receita (que consomem menos capital) e goza de uma estrutura de baixo custo, um ecossistema totalmente digital, com foco na experiência do usuário e outras características das fintechs.

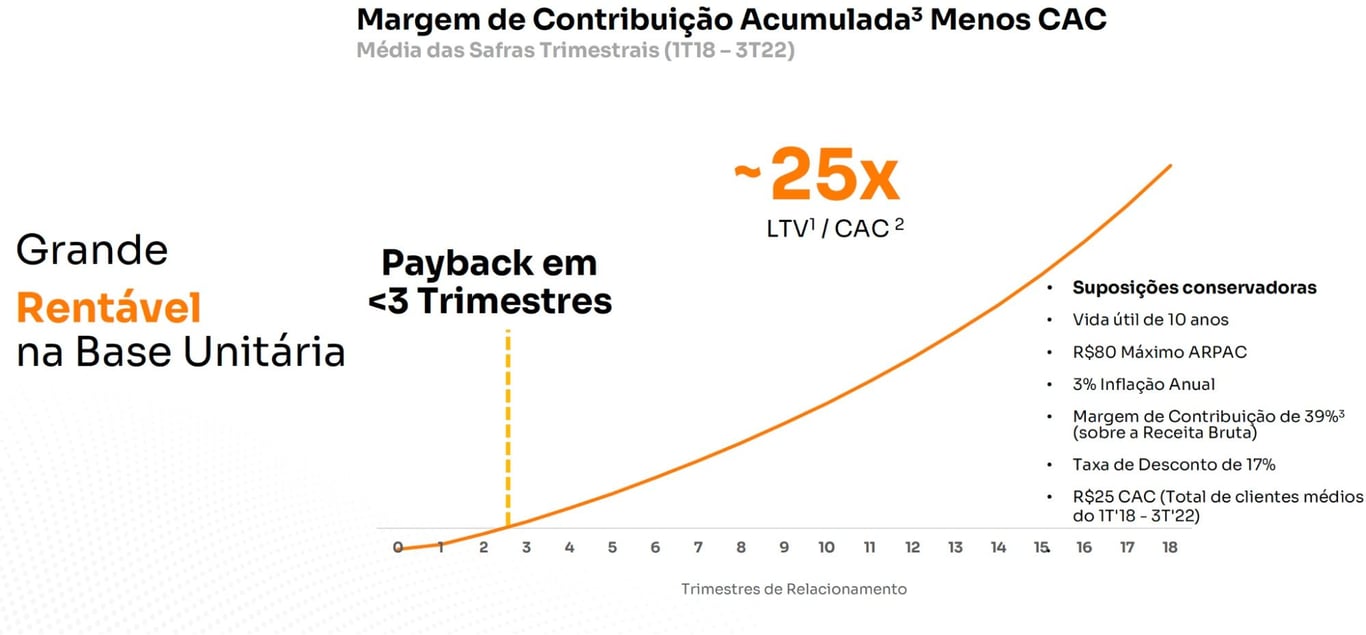

Um cliente do Inter se paga em apenas 3 trimestres atualmente; ao longo de todo o seu relacionamento com o banco, o lucro que ele gera é 25x maior do que o custo para adquiri-lo.

Como estão seus pares

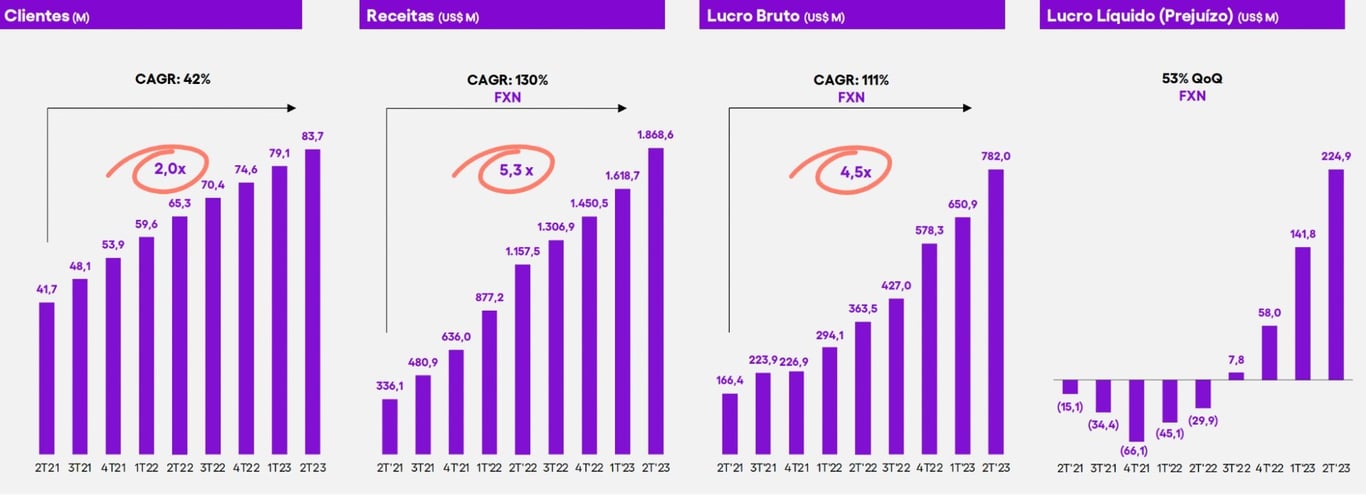

Seguindo a mesma tendência do Inter, o principal par da empresa, o Nubank, também entregou um resultado excelente no 2T23, alcançando 84 milhões de clientes e entregando um lucro de mais de R$ 1 bilhão no trimestre.

Apesar de possuir uma escala muito superior, o Nubank possui um ARPAC similar ao do Inter, de R$ 45, uma vez que não tem um ecossistema tão completo, mas seu CTS é de apenas R$ 3,9, com a escala fazendo a diferença. Os lucros da empresa estão apenas começando a crescer e seu ROE no 2T23 já foi de elevados 19%.

Os resultados do Nubank, que está em um estágio mais avançado de maturidade, evidenciam que as metas no Inter são totalmente alcançáveis. Como o Inter possui um ecossistema mais completo e menos dependente da intermediação financeira, faz sentido esperar que seu ROE seja maior do que o do Nubank no futuro.

Apesar disso, o Nubank vale R$ 187 bilhões e o Inter vale apenas R$ 8,5 bilhões na bolsa, enquanto o Nubank negocia a 7x o valor de seu patrimônio líquido, o Inter negocia a apenas 1,2x seu patrimônio líquido. Essa diferença de preços não faz absolutamente nenhum sentido e é mais um dos pontos que ressaltam a boa oportunidade de investimento.

Mas enquanto Inter e Nubank comemoram a chegada da rentabilidade, um outro grande player do setor está vendo seu prejuízo aumentar e sua capitalização ser corroída pelos resultados negativos: o C6 reportou um prejuízo de R$ -2,2 bilhões em 2022, 3x maior que o de 2021.

O problema do C6 parece ter sido crescer rápido demais, abrindo muitas frentes ao mesmo tempo, mas com dificuldade de monetizar a base de clientes, gerando uma receita pequena e uma estrutura pesada. Além disso, o banco está sofrendo com a qualidade de crédito de sua carteira, que está demandando provisões para perdas altas demais. O C6 possui atualmente 25 milhões de clientes e uma carteira de crédito de R$ 40 bilhões.

O Inter não cometeu excessos em sua trajetória de crescimento e isso se converteu em uma fundação sólida para a entrega de grandes resultados no futuro, a situação do C6 é uma evidência de que o Inter escolheu o caminho certo.

O tamanho da oportunidade

A história do Inter deixa claro que a companhia possui uma gestão focada no crescimento, mas sem abrir mão da responsabilidade, pois a sustentabilidade do negócio sempre foi a prioridade.

O conservadorismo da empresa traz muita credibilidade ao guidance que foi passado para 2027; caso a empresa entregue os R$ 5 bilhões de lucro prometidos, ela deveria valer cerca de R$ 75 bilhões — negociando no múltiplo médio histórico médio das empresas de nossa bolsa.

Como comentado anteriormente, o Inter vale apenas R$ 8,5 bilhões atualmente, o que implica um upside (potencial de valorização) de quase 800%. Mesmo em um cenário em que a empresa entregue apenas metade do seu guidance, isso ainda acarretaria um upside de 400%.

O Inter é a primeira ação do ranking do NORD 10X, nossa série focada em ações de crescimento, mas além dele, temos outras 10 empresas com enorme potencial de valorização, que tendem a se beneficiar muito do ciclo de cortes dos juros que está se iniciando. Se você não quer perder as melhores oportunidades da bolsa, junte-se ao NORD 10X.