Inter (INBR32) lucra R$ 160 milhões no 4º trimestre e bate recorde em 2023

O ganho do Inter no 4T23 foi mais de cinco vezes maior que o do mesmo período de 2022, que ficou em R$ 29 milhões

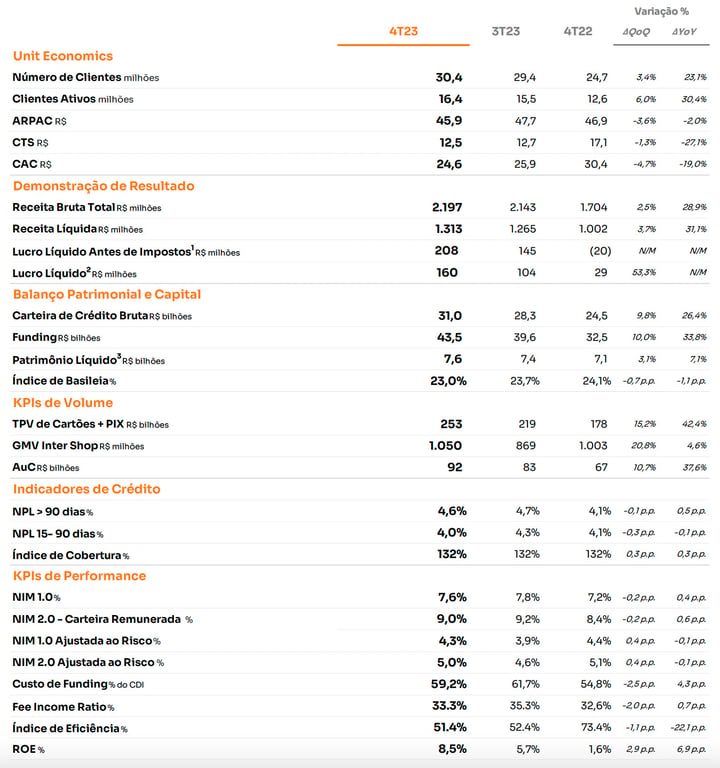

Com uma adição de 1 milhão de clientes a sua base, o Inter encerrou o 4T23 com 30,4 milhões de clientes, crescimento de 23% na comparação anual. Foram adicionados 900 mil clientes à base de clientes ativos e a taxa de ativação chegou a 54% (+3 p.p.).

Acelerando na monetização da base, a receita total cresceu +29%, alcançando R$ 2,2 bilhões. A receita líquida da intermediação financeira cresceu +30% e a receita líquida de serviços cresceu +34% e representou 33% da receita líquida.

A receita média mensal por cliente ativo (ARPAC) foi de R$ 46, leve queda de -2%. O custo de servir (CTS) caiu para R$ 12,5 (-27%), em função dos esforços para otimizar a operação e reduzir gastos. O Inter também conseguiu alavancar seus resultados no marketing e o custo de aquisição de clientes (CAC) caiu para R$ 24,6 (-19%).

Neste trimestre, o Inter conseguiu entregar uma redução de -8% em suas despesas totais e o índice de eficiência (despesas/receitas) alcançou o patamar recorde de 51%. O número de clientes ativos por colaborador alcançou 4,9 mil, ante 3,1 mil no 4T22.

Desta forma, o Inter entregou um lucro recorde de R$ 160 milhões, 5,5x maior do que no 4T22 e seu retorno sobre o patrimônio (ROE) alcançou 8,5%. O índice de basileia do Inter foi de 23%, -1,1 p.p. na comparação anual, mas ainda bem acima da média dos bancos brasileiros.

Destaques financeiros por áreas de negócio:

Inter Banking

O valor total transacionado (TPV) por meio dos cartões/pix do Inter acelerou no 4T23 e alcançou R$ 253 bilhões, crescimento de +42%. Cerca de 64% dos clientes ativos têm um relacionamento de banco principal com o Inter.

Crédito

A carteira de crédito do Inter encerrou o trimestre em R$ 31 bilhões, crescimento de +31%, 4x maior do que a média do mercado brasileiro. Depois de vários trimestres em alta, a inadimplência (NPL>90d) finalmente caiu na comparação trimestral (para 4,6%, -0,1 p.p.). O índice de cobertura (provisões de perdas/NPL>90d) permaneceu estável em 132%.

Inter Shop

O volume total transacionado (GMV) voltou a crescer e ultrapassou a marca de R$ 1 bilhão novamente, contudo, a comissão líquida do Inter caiu para 5,5% (-0,4 p.p.).

Inter Invest

A base de investidores cresceu +68% (para 4,7 milhões) e o volume de ativos sob custódia (AuC) alcançou R$ 92 bilhões (+38%).

Inter Seguros

O número de clientes de seguros ativos chegou a 1,7 milhão (+31%) e gerou R$ 47 milhões em receita, crescimento de +36%.

Inter Global

A base de clientes globais superou a marca de 2 milhões e AuC + Depósitos em dólar alcançou US$ 364, crescimento de +333%.

Inter trilha caminho para rentabilidade

No primeiro ano do plano de cinco anos denominado 60/30/30, o Inter avançou em linha com o esperado em relação ao número de clientes, consideravelmente acima do esperado em relação ao índice de eficiência e também acima do esperado em relação ao ROE.

O que esperar das ações do banco Inter (INBR32)?

O cenário à frente também é muito positivo, com a redução dos juros nos EUA e no Brasil, a melhoria nos indicadores de crédito, o maior engajamento, a mudança do foco para produtos com alto ROE e a diluição de despesas.

A expectativa é de que o Inter continue entregando resultados sequencialmente melhores e de que a empresa possa de fato alcançar a meta de R$ 5 bilhões de lucro em 2027.

A cada divulgação de resultados, nossa confiança no Inter cresce e a tendência é de que as ações continuem subindo forte. Compre INBR32.