Hypera (HYPE3) tem forte queda nos lucros no 4T24; é hora de vender o papel?

Receita líquida recua 18,2% e Ebitda desaba 76,4% no trimestre; empresa foca na eficiência de caixa

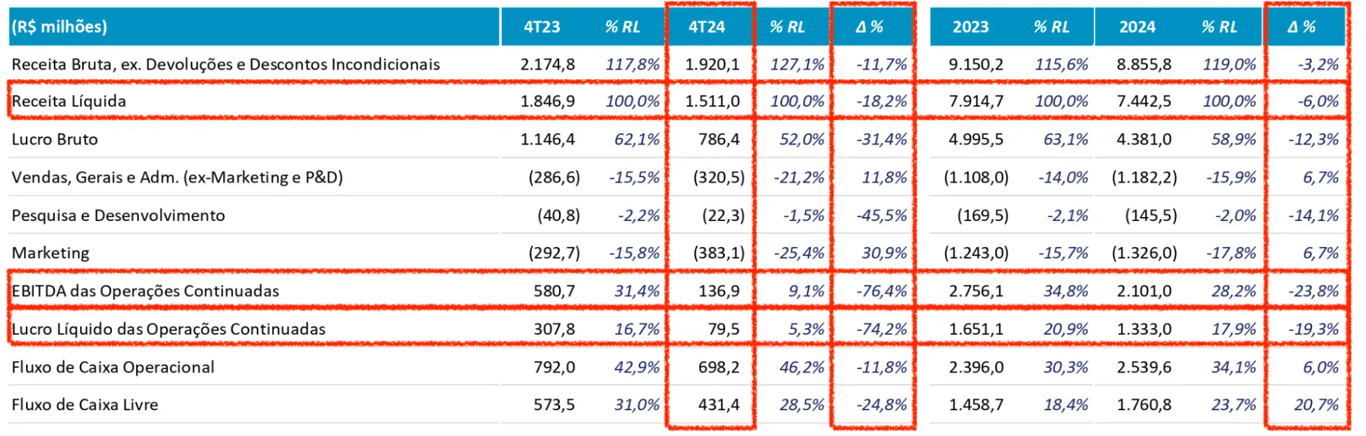

A Hypera (HYPE3) reportou resultados mistos em relação ao consenso de mercado. A receita líquida somou R$ 1,51 bilhão no 4T24, uma queda de -18,2% em relação ao 4T23. O Ebitda das operações continuadas recuou -76,4%, totalizando R$ 136,9 milhões, enquanto o lucro líquido caiu -74,4%, fechando o trimestre em R$ 79 milhões.

O fraco desempenho no quarto trimestre de 2024 (4T24) refletem os efeitos iniciais da estratégia de otimização de capital de giro.

Margens pressionadas, mas efeito fiscal “salva” lucro

A queda da receita líquida ocorreu em um cenário de retração da receita bruta e maior concessão de descontos.

Com a mudança do mix de produtos vendidos e a menor alavancagem operacional, a companhia reportou um recuo de -31% no lucro bruto e de -10 p.p. na margem bruta, que passou de 62,1% para 52,0% no trimestre.

O mix de produtos vendidos contribuiu negativamente para a rentabilidade, com uma menor participação de categorias com margens mais elevadas, como Consumer Health e medicamentos de prescrição.

No lado das despesas, houve um aumento de gastos com marketing, vendas e despesas gerais e administrativas, o que pressionou ainda mais os resultados operacionais. Assim, o Ebitda da Hypera totalizou R$ 136,9 milhões (-76,4% a/a) e a margem Ebitda despencou de 31,4% para 9,1% no trimestre.

O lucro líquido encerrou o trimestre em R$ 79 milhões (-74,4% a/a), sustentado em parte por um efeito fiscal positivo devido ao benefício de R$ 239 milhões em Imposto de Renda e contribuição social no 4T24.

A posição financeira da Hypera mostra uma dívida líquida (excluindo hedge) de R$ 7,4 bilhões no fim de 2024, um leve aumento em relação ao ano anterior. Já a alavancagem encerrou em 3,6x Ebitda.

Caixa recorde e dividendos

Apesar do recuo dos resultados, a companhia encerrou 2024 com um fluxo de caixa operacional recorde de R$ 2,54 bilhões, um crescimento de 6,0% em relação a 2023, contribuindo para o aumento de +20,7% do fluxo de caixa livre no período.

A empresa anunciou o pagamento de dividendos e juros sobre capital próprio (JCP) no valor total de R$ 738,9 milhões, o equivalente a R$ 1,17 por ação, representando um dividend yield de 6,5%.

O que esperar da Hypera (HYPE3) em 2025?

Para 2025, a companhia projeta concluir o processo de otimização de capital de giro, o que deve liberar recursos e melhorar o retorno sobre o capital investido. A Hypera manteve investimentos em marketing, inovação e capacidade produtiva, com mais de 50 lançamentos em 2024 e ampliação de sua infraestrutura industrial e logística.

A empresa também reforçou seu pipeline de inovação, mirando moléculas que perderão a proteção por patentes nos próximos anos e segmentos como tratamentos crônicos e preventivos.

Após queda de 74% no lucro, vale a pena investir na ação da Hypera (HYPE3)?

Apesar dos impactos negativos no curto prazo, a Hypera manteve a geração de caixa forte e o compromisso com remuneração ao acionista. Contudo, a tese de investimento ainda enfrenta riscos relevantes, como margens pressionadas, endividamento elevado e exposição a categorias sazonais.