HGRU11 compra imóveis do fundo MINT11

O Fundo Imobiliário CSHG Renda Urbana vai às compras e anuncia compra de três ativos do portfólio do MINT11.

O Fundo Imobiliário CSHG Renda Urbana (HGRU11) comunicou a conclusão da compra dos três ativos educacionais do portfólio do Mint Educacional (MINT11).

Sobre os ativos do portfólio do MINT11

Os ativos adquiridos pelo HGRU11 estão localizados em Belo Horizonte (MG), São Paulo (SP) e Rio de Janeiro (RJ), sendo todos 100% ocupados e locados por meio de contratos atípicos, com prazo de 5,6 anos.

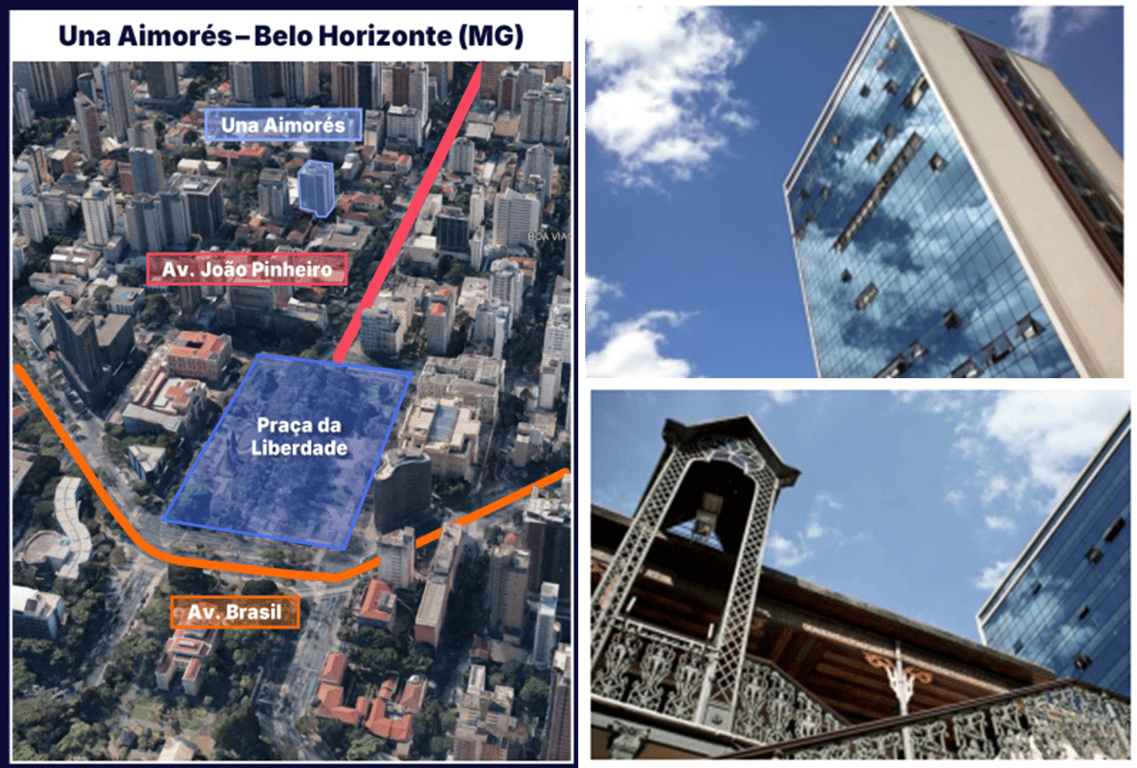

Quanto às características dos imóveis, eles estão situados nos principais centros de seus respectivos bairros. Como, por exemplo, a Rede Una, que hoje é um centro universitário, e está localizado praticamente no centro de Belo Horizonte (MG), ou seja, uma região consolidada e de fácil acesso.

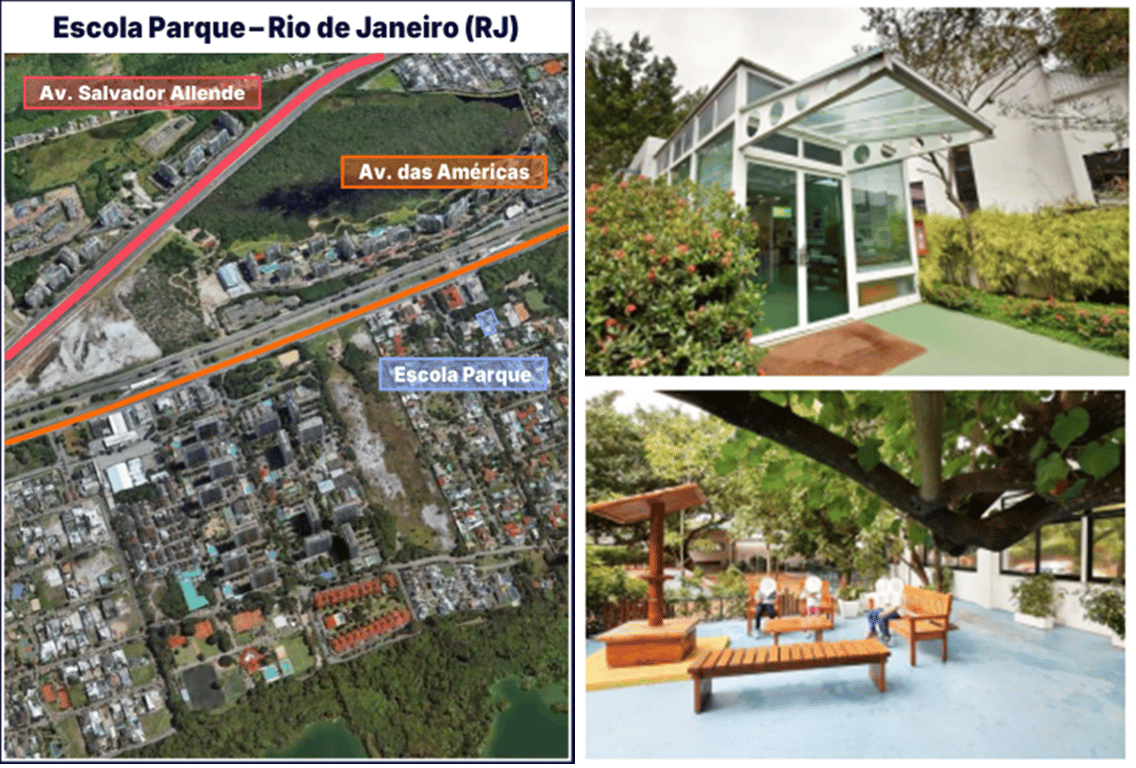

A Escola Parque, localizada na Barra da Tijuca (RJ), difere dos outros centros educacionais mencionados, por estar situada em uma área residencial tranquila e um pouco afastada do centro urbano. Seu entorno é predominantemente composto por condomínios residenciais de alto padrão.

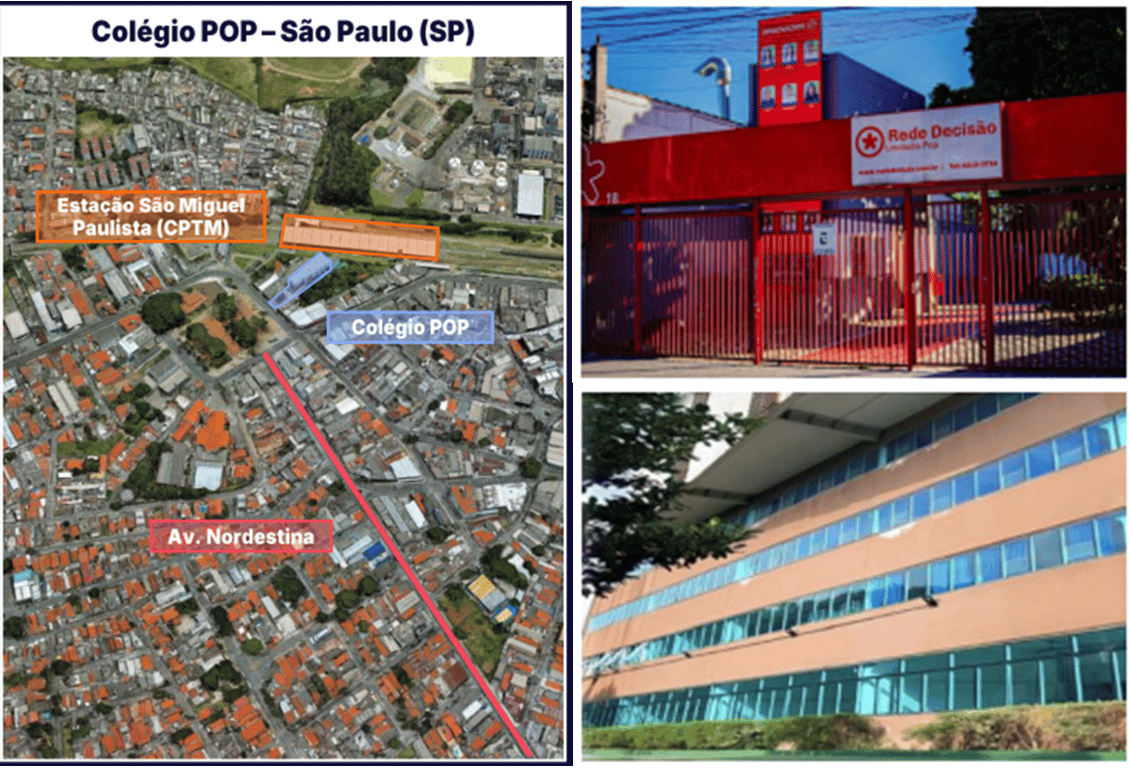

Por fim, o Colégio POP está situado no centro de São Miguel Paulista, próximo a uma estação de trem e cercado por comércios de rua, garantindo um grande fluxo de pessoas na área. No entanto, ainda é uma região bastante carente e em processo de desenvolvimento.

Detalhes da operação

O valor total da operação foi de R$ 92,6 milhões (R$ 4.736,84/m²). Deste montante, o Fundo já realizou um pagamento à vista de R$ 3,8 milhões e quitou R$ 43,4 milhões utilizando créditos resultantes da subscrição de cotas pelo Vendedor na 5ª Emissão do HGRU11.

Além disso, o Fundo efetuou o pré-pagamento de R$ 21,2 milhões referente a obrigações de créditos vinculados à Escola Parque.

O saldo restante será pago da seguinte forma: (i) obrigações financeiras de R$ 24,3 milhões, referentes a créditos associados ao ativo Una Aimorés, por meio de CRI com vencimento em 26 de março de 2030 e taxa de 6,5% ao ano.

Com a efetivação da operação, o HGRU11 já passa a receber o aluguel mensal de R$ 918.696,59 mil (R$ 47/m²), equivalente a R$ 0,05/cota. Além disso, a operação gerou um cap rate de 11,9% ao ano.

Por fim, vejo que esses imóveis educacionais apresentam uma qualidade imobiliária inferior quando comparados aos que compõem o portfólio atual do Fundo. Por outro lado, o cap rate da aquisição é significativamente superior, o que acaba compensando essa menor qualidade.