Grupo Mateus (GMAT3) cresce, mas vale o investimento? Veja os números do 4T24

Receita avança, margem melhora e alavancagem segue controlada

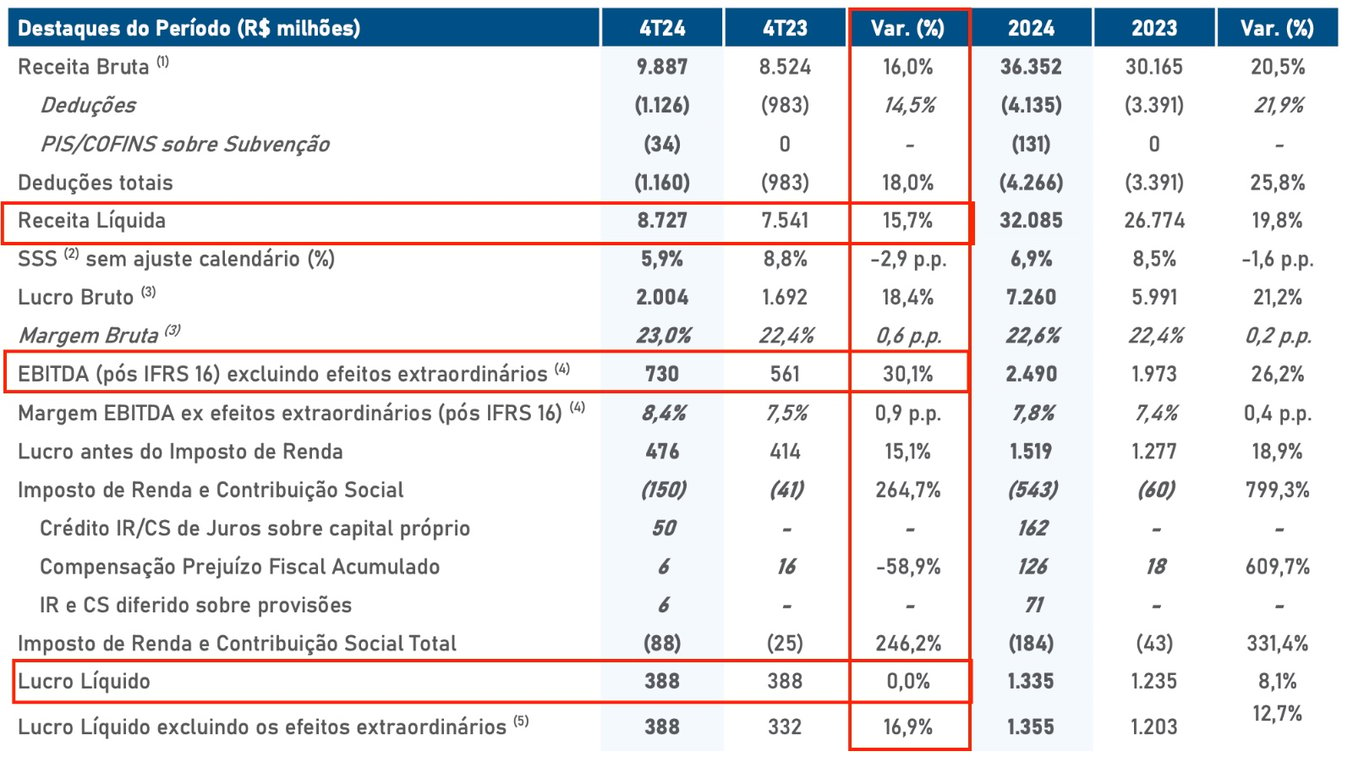

O Grupo Mateus (GMAT3) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 8,7 bilhões no 4T24, um crescimento de +15,7%. O Ebitda atingiu R$ 730,3 milhões, alta de +30,1%, com margem Ebitda de 8,4%. O lucro líquido totalizou R$ 388,0 milhões, mantendo-se estável em relação ao 4T23. Todos os resultados foram comparados com o mesmo período do ano anterior.

Eficiência na operação do Nordeste

Os destaques do trimestre ficaram para o crescimento da receita nos segmentos de atacarejo (+18,3%) e atacado B2B (+20,7%). O número de lojas também aumentou, com 4 novas inaugurações no trimestre e 16 no ano.

A receita líquida foi impulsionada pelo crescimento de vendas em mesmas lojas (SSS) de 5,9% no trimestre, refletindo a maturação das novas lojas abertas nos últimos trimestres e uma estratégia mais eficiente de precificação, especialmente nos estados do Nordeste.

O crescimento da receita também foi suportado por uma maior penetração no segmento de atacarejo e pelo fortalecimento da operação B2B, que apresentou uma expansão significativa no volume de vendas.

O Ebitda foi favorecido pela eficiência operacional e controle de despesas, refletindo a maturação da operação na nova região Nordeste. Além disso, o mix de produtos de maior valor agregado, ajustes estratégicos na precificação e melhorias logísticas contribuíram para uma expansão da margem Ebitda de 7,5% no 4T23 para 8,4% no 4T24.

O lucro líquido estabilizou em R$ 388,0 milhões devido ao aumento das despesas financeiras (+35,7%) e do impacto da nova legislação tributária sobre subvenções para investimentos.

A companhia foi impactada pela elevação de despesas com juros sobre capital próprio (JCP), que, mesmo mitigadas por ganhos fiscais, afetaram a linha final do balanço.

Por fim, o Grupo Mateus finalizou o quarto trimestre de 2024 com um indicador dívida líquida/Ebitda de 0,29x, mantendo um baixo nível de alavancagem e uma posição de caixa robusta de R$ 1,7 bilhão.

Sem mudanças no guidance para 2025

As perspectivas para o Grupo Mateus em 2025 indicam continuidade da expansão da companhia, com foco na ampliação da rede de lojas, fortalecimento da operação B2B e ganhos de eficiência operacional. A empresa planeja manter um ritmo sólido de crescimento, alavancado pela maturação das lojas já inauguradas e novas oportunidades de mercado.

Além disso, a expectativa é que a companhia continue investindo em melhorias tecnológicas e em logística para otimizar margens e reduzir custos.

Do ponto de vista técnico, a empresa apresentou um avanço relevante na expansão de suas margens, mas a sustentabilidade desse crescimento dependerá da capacidade de manter controle sobre os custos operacionais e minimizar impactos de pressões inflacionárias.

O cenário macroeconômico, especialmente relacionado ao consumo e políticas fiscais, será determinante para o desempenho da companhia nos próximos trimestres.

A concorrência no setor segue intensa, exigindo maior eficiência na operação do Grupo Mateus para sustentação das margens.

Os riscos incluem possíveis mudanças regulatórias e tributárias que podem impactar a rentabilidade do setor, bem como uma concorrência cada vez mais acirrada no varejo e atacarejo.

A companhia também não anunciou pagamento de dividendos atualmente. O dividend yield dos últimos 12 meses é de 3,4%.

No momento, seguimos acompanhando GMAT3 sem recomendação de compra para as ações.