Fuja dos fundos de crédito e invista neste multimercado

Fundos de crédito estão cada vez menos atraentes; saiba por que este multimercado se destaca

Algumas expectativas de 2024 não se cumpriram como o esperado. Entre os pontos de frustração, fundos de crédito, que antes prometiam bons retornos, vêm apresentando resultados abaixo das expectativas.

Confira por que o momento pede cautela com fundos de crédito e uma indicação de multimercado para diversificar com segurança.

Expectativas frustradas

Eu costumo marcar conversas trimestrais com diversos gestores e, no início deste ano, muitos se mostraram otimistas com a Bolsa brasileira e com o ciclo de corte de juros no ambiente doméstico e internacional.

A Bolsa doméstica estava barata e havíamos acabado de sair de dois meses (novembro e dezembro de 2023) super favoráveis, uma dinâmica motivada pelo forte fluxo dos estrangeiros para o mercado doméstico, impulsionado pela expectativa de que os Estados Unidos começariam a cortar juros mais rapidamente (fazendo os gringos tomarem mais risco). Além disso, a curva de juros precificava que a Selic cairia para 9,0% a.a. até o final do ano.

A equação era simples: juros internacionais caindo + Selic caindo + Bolsa doméstica barata = lucro.

O que poderia dar errado? Infelizmente, muitas coisas.

Vimos uma economia americana resiliente, que adiou as perspectivas de cortes de juros (que só iniciou em setembro); a Selic não só caiu muito menos do que o mercado esperava (chegou a 10,5%), como voltou a subir recentemente (hoje em 11,75%); a política fiscal não vem dando boas sinalizações, levando a pressões nos juros longos e sendo um dos fatores que levaram ao aumento da Selic.

Como resultado dessas frustrações, os fundos multimercados renderam menos que o CDI, e os fundos de bolsa Long Only e Long Biased estão caindo cerca de 2%.

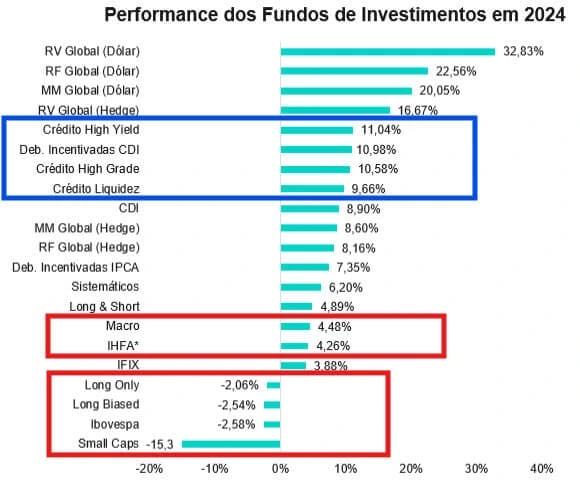

Na imagem abaixo, “macro” representa os fundos multimercados macro, enquanto “IHFA” é o índice de Anbima que compila os multimercados da indústria.

Fundos de crédito privado voando! Ainda vale a pena investir?

Por outro lado, como é possível ver na imagem acima, tivemos alguns ganhadores. O primeiro deles foram os fundos globais de renda variável, que normalmente investem mais nos Estados Unidos, cuja Bolsa seguiu se mostrando extremamente resiliente.

Em seguida, tivemos os fundos de crédito. Mas por que eles renderam tanto? Vale a pena entrar em fundos de crédito agora?

Primeiramente, vamos recapitular rapidamente o que aconteceu.

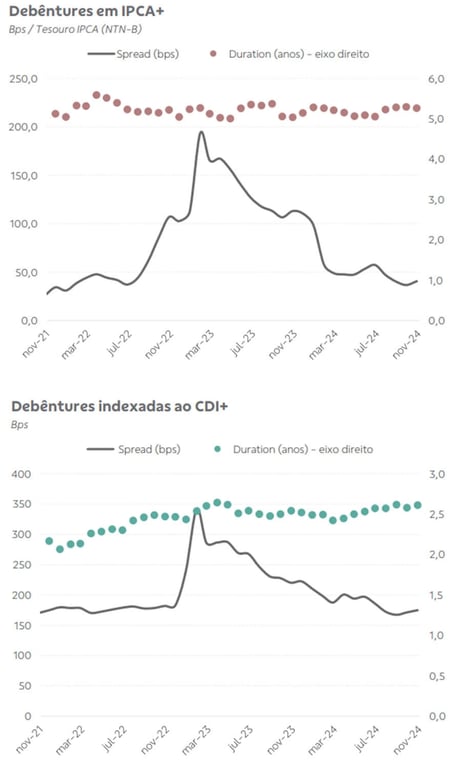

Após os casos de Americanas e Light que chacoalharam o mercado de crédito no início de 2023, os spreads de crédito (diferença entre a taxa oferecida pelos títulos privados em relação aos títulos públicos) passaram a cair gradualmente ao longo dos trimestres seguintes, à medida que o estresse do mercado foi se normalizando.

Já em fevereiro deste ano, tivemos a resolução da CVM que trouxe maiores restrições sobre os lastros e perfis das companhias que podem emitir CRAs e CRIs, além de alongamento dos prazos mínimos de vencimento para LCAs e LCIs. Essas medidas resultaram no aumento da procura pelos títulos isentos disponíveis no mercado, tanto diretamente quanto através de fundos, refletindo na queda acentuada dos spreads.

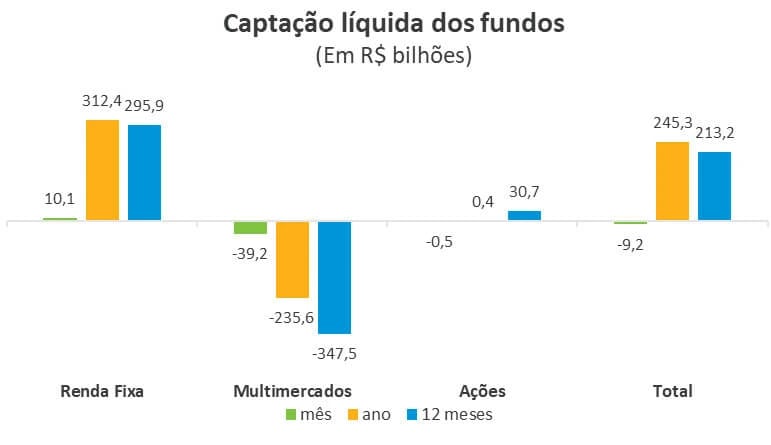

Vale ressaltar que o início da cobrança de come-cotas aos fundos exclusivos pode ter intensificado esse movimento, com os investidores passando a buscar alternativas em ativos isentos. Inclusive, muitos desses fundos exclusivos estavam estruturados como multimercados, o que também explica parte dos resgates que essa classe vem enfrentando, em contrapartida às captações recordes pelos fundos de renda fixa.

O forte fechamento dos spreads impulsionou os retornos dos fundos de crédito. Com esses ganhos e os multimercados sofrendo, os investidores ficaram tentados a continuar migrando para os fundos de crédito. Com essa continuidade de migração, os spreads caíram ainda mais na segunda metade do ano.

Ou seja, esse é um processo que vai se retroalimentando.

O GRANDE problema de tudo isso é que os spreads de crédito já não têm mais espaço para quedas relevantes.

Se os fundos seguirem captando, os seus gestores têm que colocar esse dinheiro para trabalhar, mas como vão fazer isso se as taxas oferecidas pelas empresas estão extremamente baixas? Algumas emissões estão com taxas tão baixas que nem são suficientes para cobrir a taxa de administração do fundo.

Existem títulos que estão sendo emitidos sem prêmio, com a isenção de imposto de renda sendo a única vantagem em relação aos títulos do governo, o que eu acho um absurdo.

Temos visto uma dificuldade dos gestores em encontrar títulos em que as taxas compensam os riscos.

A Viviane Lee, por exemplo, gestora de crédito da Ibiuna Investimentos, afirmou recentemente à revista Exame que “aumentamos a posição em caixa para próximo de 15% do fundo, encurtamos os prazos e estamos dando preferência a ativos líquidos”, dado o objetivo de proteger o fundo de uma eventual abertura dos spreads.

Então, se você está pensando em direcionar os seus recursos para os fundos de crédito, não faça isso! Essa rentabilidade atrativa dos fundos de crédito já passou.

O que importa não é o que o fundo já rendeu, mas o que ainda pode render. Se você entrar agora em fundos de crédito, saiba que está pagando mais caro e que não estará sendo remunerado pelo risco que está incorrendo.

Os multimercados não morreram. Qual investir?

Se for para você correr riscos, a meu ver, vale mais a pena ir para outras classes.

Apesar de os multimercados terem passado por uma janela difícil nesses últimos anos, o argumento de que eles trazem um grande benefício ao investidor ao poder ter uma carteira diversificada em diversos ativos (juros, bolsa, câmbio, commodities etc) continua válido.

Com as dificuldades de acertar o cenário nos últimos anos e os resgates que vêm sofrendo, existem sim aqueles que vão ficar no meio do caminho, mas também existem os multimercados sérios que permanecem com a capacidade de entregar resultados aos seus cotistas no médio e longo prazo.

A Kapitalo é uma dessas gestoras.

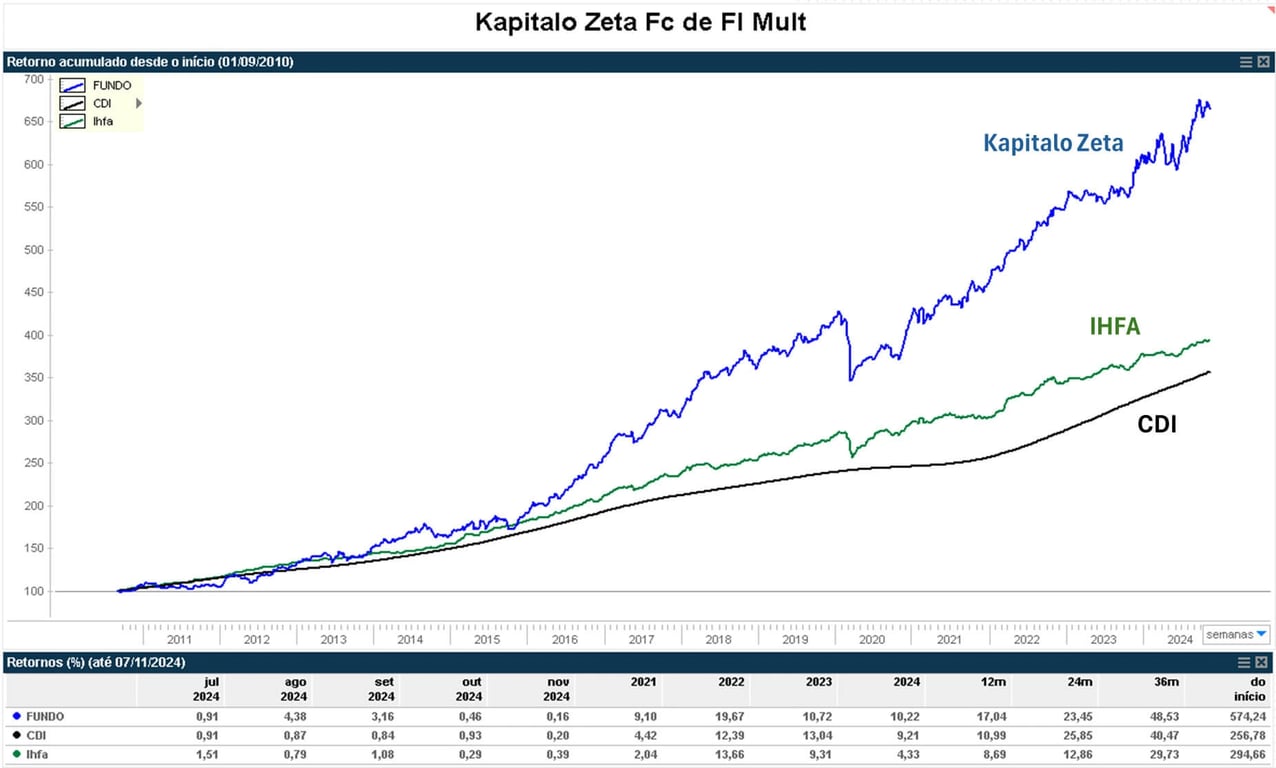

O Kapitalo Zeta é um multimercado que funciona em um modelo de cogestão, com 13 mesas independentes (mesas de bolsa, juros, etc.). É como se fossem 13 mini fundos dentro da estrutura robusta do Zeta.

Com um modelo de partnership, o fundo possui um time robusto e experiente, o que permitiu com que, desde o seu início em 01 setembro de 2010, ele tenha apresentado uma alta acumulada de 574%, contra um CDI de 257% e o IHFA de 295%. É um fundo que sabe gerar resultados em diferentes mercados, especialmente bolsa e juros.

O Zeta está disponível somente para investidores qualificados. Caso não seja o seu caso, você pode aplicar no Kapitalo Kappa, que seguirá a base do Zeta, mas tem um objetivo de volatilidade menor de 7% ao ano (contra 12% do Zeta).

O Kappa também é um belo fundo. Desde o seu início em 14 de setembro de 2010, o fundo teve uma alta acumulada de 357%, contra um CDI de 256% e o IHFA de 294%.

Com a dificuldade dos multimercados nos últimos anos, vale ressaltar que tanto o Zeta quanto o Kappa estiveram entre os destaques de performance nas últimas janelas de 1 a 4 anos.

Esse destaque dos fundos permanece quando olhamos para janelas mais longas, como para as últimas janelas de 8, 9 e 10 anos.

Com a parte qualitativa e quantitativa bem robusta, acreditamos que ao tomar risco por meio de outras classes de fundos, você estará sendo melhor remunerado, com uma melhor relação risco-retorno.

É claro que, para isso, é necessário fazer uma análise diligente do fundo em que você está investindo.

Nesse texto, por exemplo, dei apenas alguns detalhes sobre a Kapitalo, mas, para os assinantes do Nord Fundos, sempre estamos conversando com os gestores e produzimos relatórios regulares de acompanhamento. Além disso, temos diversos outros fundos recomendados, não só multimercados, como fundos de ações e até mesmo uma carteira específica de fundos de previdência.

Nesse momento de spread de crédito mais baixo, também se torna interessante ter acesso a recomendações corretas de renda fixa, e uma maneira de ter acesso ao Nord Fundos e às recomendações da Marilia ao mesmo tempo é aproveitando o Nord Supreme — que está com um dos melhores descontos na Black Friday da Nord.