Frasle (FRAS3) tem lucro de R$ 135 milhões no 4º trimestre, alta anual de +43,8%

Receita recorde e Ebitda disparam no quarto tri; veja se vale a pena investir em FRAS3

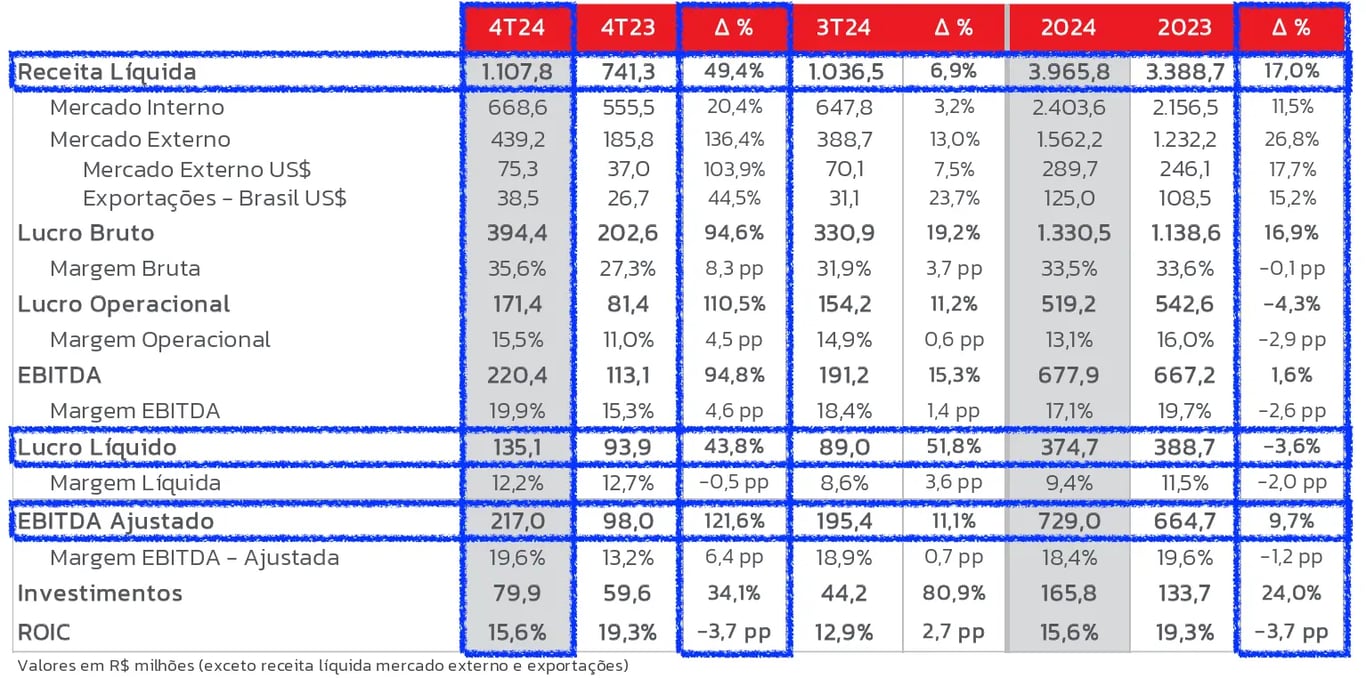

A Frasle (FRAS3) reportou resultados acima das nossas expectativas, com uma receita líquida de R$ 1,1 bilhão no 4T24, um crescimento de +49,4%, um Ebitda de R$ 217 milhões, +121,6% de alta, e um lucro líquido de R$ 135 milhões, +43,8% de alta, com todos os resultados comparados com o mesmo período do ano anterior.

Os destaques do trimestre ficaram para a receita trimestral recorde da Frasle, reflexo da demanda aquecida no período.

Crescimento sólido em todos os mercados

O crescimento sólido da receita líquida é reflexo da demanda resiliente em todas as linhas (Reposição e Montadoras) e mercados (Interno e Externo) que a Frasle atua.

No mercado de Reposição (Aftermarket), principal linha de negócios, a receita no mercado doméstico cresceu +20% a/a e no mercado externo +172% a/a. O destaque neste segmento ficou para a recuperação do mercado argentino e a valorização do dólar.

Em Montadoras, que representou 10% da receita total no trimestre, o crescimento da receita foi de +21%, refletindo a expansão no mercado interno e externo.

Com os custos crescendo menos que a receita (+32% a/a), a margem bruta encerrou o trimestre em 35,6%, reportando uma expansão de +8,3 pontos percentuais.

Ebitda da Frasle dispara 122% no 4T24

Refletindo o bom desempenho operacional, o Ebitda ajustado encerrou o 4T24 em R$ 217 milhões (+122% a/a). A margem Ebitda ficou em 19,6%, um aumento de +6,4 p.p. na comparação com o 4T23.

Diante de um resultado financeiro positivo menor na comparação anual, o lucro líquido da Frasle totalizou R$ R$ 135 milhões (+44% a/a).

Ainda sem o efeito da aquisição da mexicana Kuo Refacciones, a companhia encerrou o ano de 2024 com uma dívida líquida de R$ 258 milhões, representando uma alavancagem (dívida líquida/Ebitda) de 0x.

Com o bom desempenho operacional e a manutenção das margens, a Frasle reportou em 2024 uma geração de caixa livre de R$ 199 milhões.

Do lado da rentabilidade, a companhia entregou um ROE de 20% e um ROIC de 16%.

A Frasle não anunciou pagamento de proventos. O dividend yield de Frasle (FRAS3) dos últimos 12 meses é de apenas 2,4%.

O que esperar de Frasle (FRAS3) em 2025?

A Frasle encerrou o ano de 2024 entregando o topo do guidance para a receita, que totalizou R$ 3,965 bilhões (guidance entre R$ 3,7 e R$ 4 bilhões).

Em 2024, o Ebitda foi de R$ 729 milhões, com uma margem de 18,4% no ponto médio do guidance de 17% e 21%.

O ano de 2025 começou com a conclusão do M&A da Kuo Refacciones. A empresa mexicana é líder em autopeças no país e faturou R$ 1,4 bilhão em 2023, com um Ebitda de R$ 313 milhões e uma margem de 21%.

Com a consolidação da aquisição da mexicana e o crescimento orgânico, a expectativa é que a Frasle entregue um crescimento de +45% para a receita e de +40% para o Ebitda este ano.

No entanto, por se tratar de uma grande aquisição, um dos pontos que vamos acompanhar é o nível de endividamento da companhia e a sua capacidade de desalavancagem.

Vale a pena comprar Frasle (FRAS3)?

A Frasle Mobility é uma empresa de atuação global, sendo a maior fabricante de materiais de fricção da América Latina e uma das líderes do mercado mundial. Negociando a 19x lucros e a 10x Ebitda, a ação da Frasle pode parecer cara, porém, considerando o histórico de crescimento resiliente e a visibilidade futura seguimos, vemos uma boa oportunidade.

Com a perspectiva de crescimento para os próximos anos, a assimetria é favorável e mantemos nossa recomendação de COMPRA para FRAS3.