Frasle (FRAS3): como a empresa acelera seu crescimento global no setor

Entenda como a Frasle se tornou líder no mercado de autopeças e as estratégias que impulsionam seu crescimento global

Final de ano e férias chegando: é a época em que paramos para fazer aquela revisão no carro. Trocar o óleo, filtros, pastilhas de freio, entre outros, para viajar tranquilo e com segurança.

Aproveitando essa época do ano, quero lhe apresentar a Frasle (FRAS3), uma empresa que tem tudo para ser uma ótima oportunidade.

Não importa o que você tem na garagem, se você não é um Flintstones, a probabilidade de ter algum produto da Frasle é grande.

Seja nos carros mais velhinhos ou raridades, passando pelo 0 km, elétricos, luxuosos e as supermáquinas, a Frasle está presente. Até mesmo quem não possui nenhum veículo, a Frasle faz parte do seu dia a dia, seja no Uber, táxi ou ônibus.

O que é a Frasle e por que ela está no radar dos investidores?

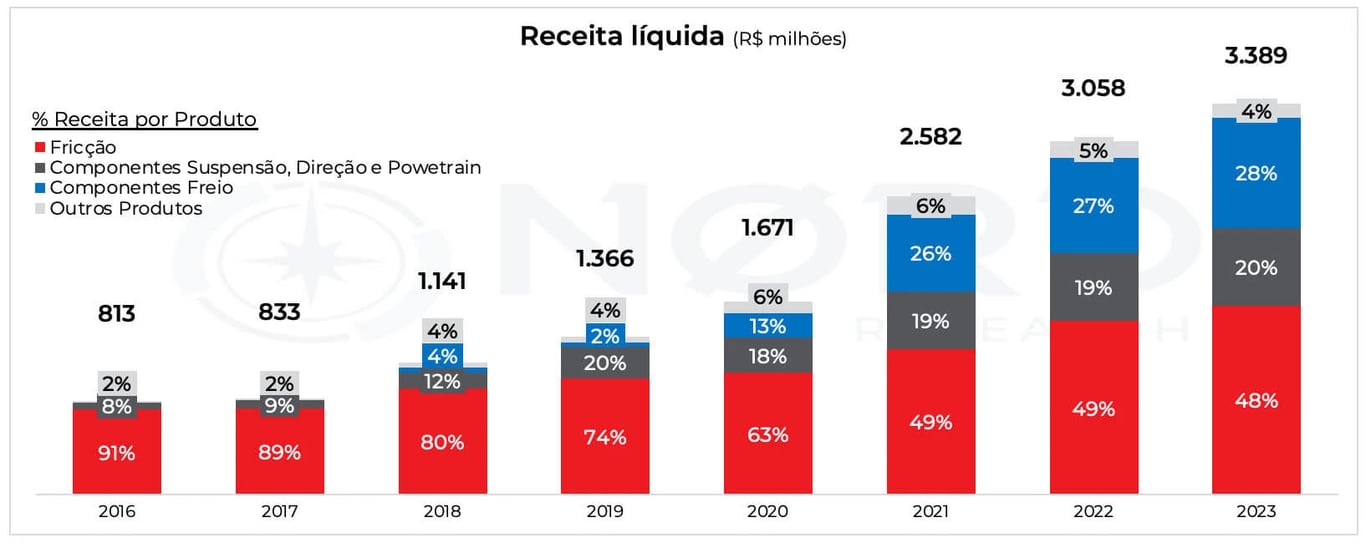

Com um portfólio com mais de 22 mil itens, a Frasle é a maior fabricante da América Latina de componentes de fricção (lonas de freio, pastilhas de freio, etc.), também tem uma grande presença em produtos para sistemas de freio (discos, tambores, etc.), sistemas de suspensão e de direção.

Uma das grandes vantagens competitivas da empresa é a sua liderança de mercado em produtos considerados não eletivos, ou seja, aqueles que precisamos substituir com alguma recorrência, como pastilhas, discos e lonas de freio, por exemplo.

Esse mercado de reposição, ou aftermarket, é o mais representativo nos resultados da companhia, respondendo por mais de 85% do total.

No mercado de montadoras, apesar da menor representatividade, a Frasle também é grande. Em produtos OEM (Original Equipment Manufacturing), autopeças originais fabricadas a partir das especificações das marcas, a Frasle possui um market share de 90% no Brasil e 40% nos EUA.

A liderança no mercado de reposição e seu impacto nos resultados

A liderança de mercado e o posicionamento da Frasle no Brasil e no exterior não aconteceram do dia para a noite.

Entre 2016 e 2021, a companhia executou o seu primeiro ciclo de crescimento e se consolidou no mercado brasileiro, expandindo o seu portfólio de produtos, diversificando a sua receita e reduzindo a representatividade em montadoras.

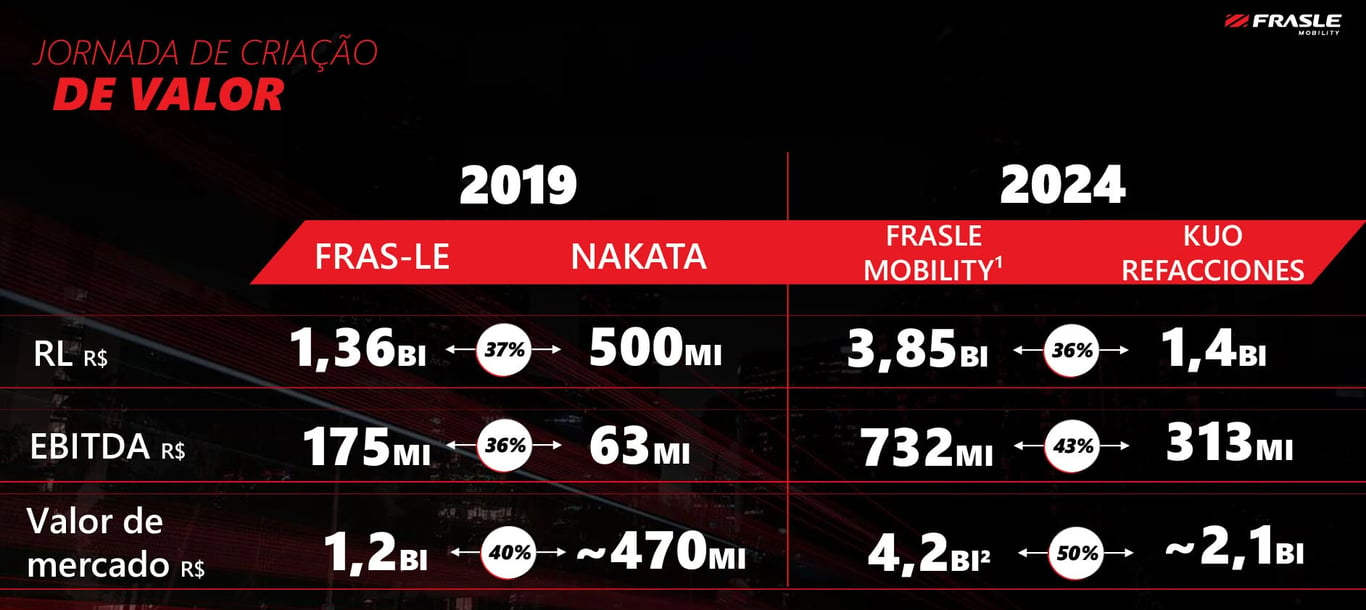

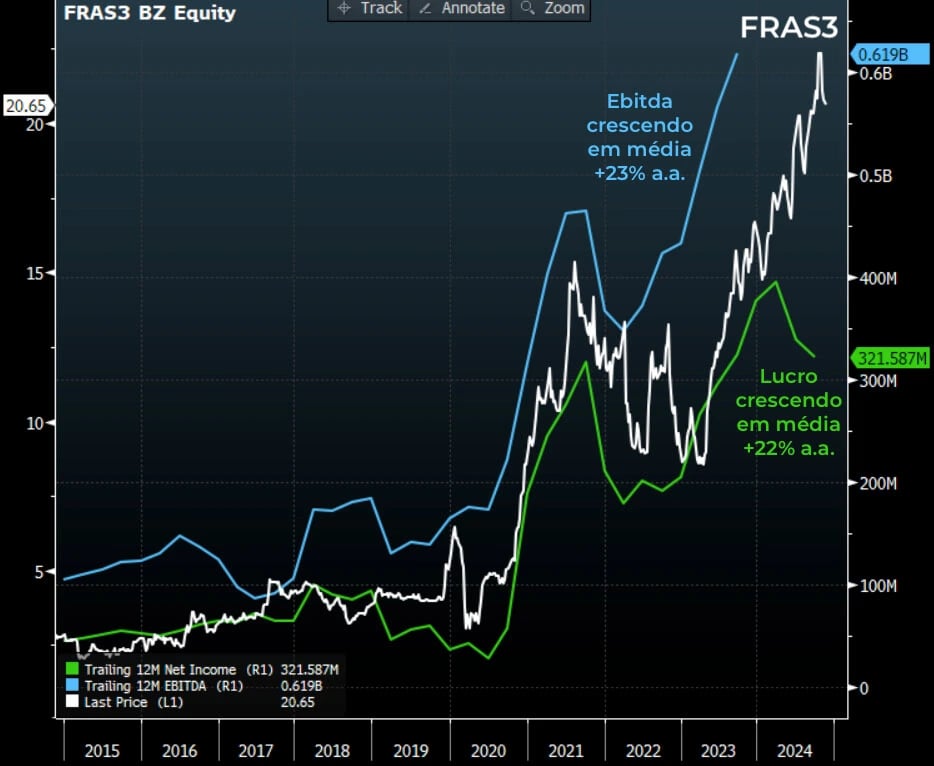

Esse ciclo foi marcado pela grande aquisição da Nakata, onde a Frasle multiplicou sua receita em mais de 4 vezes, o Ebitda em 5 vezes e o lucro em 6 vezes. Um CAGR (taxa de crescimento anual composto) de 23% da receita, 27% do Ebitda e 29% do lucro entre 2016 e 2023.

Mas a Frasle não ficou satisfeita. Apesar do crescimento robusto, o seu plano de crescimento focou no mercado doméstico, refletindo na redução da receita internacional (dólar), que passou de 50% do total da receita em 2016 para cerca de 40% em 2023.

Expansão internacional: o novo ciclo de crescimento da Frasle

Para mudar essa situação, em 2023 a companhia anunciou o seu novo ciclo de crescimento, mas agora com foco no mercado internacional.

E não diga que eu não avisei, no dia 29 de setembro de 2023, eu escrevi uma newsletter comentando as intenções da Frasle em conquistar o mundo.

Usei até o Pink e o Cérebro para chamar a sua atenção para a Frasle.

Naquela newsletter, comentei que o novo ciclo de crescimento estava apenas começando.

Mas não se preocupe: os planos da Frasle começaram a se concretizar recentemente, com o anúncio da maior aquisição da sua história.

Aquisição da Kuo Refacciones: um marco transformacional

Após alguns meses de espera, a companhia comunicou, em junho deste ano, a aquisição da mexicana Kuo Refacciones, por cerca de R$ 2,1 bilhões, pagando 1,5x receita e 6,7x Ebitda aproximadamente.

Líder em autopeças no México, um país relevante no mercado automotivo mundial, a Kuo faturou R$ 1,4 bilhão em 2023, com um Ebitda de R$ 313 milhões e uma margem de 21%.

O M&A será transformacional, não somente pela contribuição nos resultados, mas também pelo potencial que o negócio proporcionará no longo prazo.

Com um portfólio diversificado, cerca de metade dos produtos da Kuo não são fabricados pela Frasle atualmente. Além das margens maiores, a mexicana também vai impulsionar a representatividade da receita no mercado internacional para cerca de 55%.

Assim, para 2025, desconsiderando as sinergias, a expectativa é de um crescimento de cerca de +50% da receita e +55% do Ebitda, com a consolidação da Kuo Refacciones.

O potencial de crescimento para os próximos anos é robusto, a mexicana será uma rota de acesso para a consolidação da Frasle nos EUA, que, inclusive, já planeja investimentos para expandir a capacidade de olho no mercado norte-americano.

Falta pouco: a aquisição da Kuo está em análise pelo “CADE” mexicano, e a expectativa é que no máximo até fevereiro de 2025 anunciem a aprovação.

Riscos e desafios para o futuro da Frasle

Mas, além de toda a perspectiva, não podemos deixar de comentar os riscos.

O maior risco é o de execução, principalmente com a grande aquisição recente. Nesse sentido, o histórico de operações de M&A da Frasle é importante.

A alavancagem também é um ponto de atenção. Com a aquisição, a Frasle passará de caixa líquido (mais caixa do que dívida) para uma dívida líquida/Ebitda de cerca de 1,3x. Apesar de não ser elevada, considerando que o Brasil é o país dos juros altos, é um ponto que vamos acompanhar.

A ameaça de Trump em aumentar as tarifas de importação também é um risco. Porém, além da Frasle já possuir planta nos EUA, um aumento relevante das tarifas poderá ser desastroso, já que o México e o Canadá são fundamentais para a cadeia de suprimentos do setor automobilístico americano.

As transformações tecnológicas com veículos elétricos e híbridos também podem impactar a competitividade da Frasle, mas a empresa já possui produtos para esses veículos e investe em pesquisa e desenvolvimento para essas tecnologias.

Os riscos existem, e vamos sempre acompanhar, mas para minimizá-los pagamos barato.

Vale a pena investir em FRAS3? Potenciais e perspectivas

Assim como na revisão do seu carro, passamos por um checklist de Frasle. Revisamos as vantagens competitivas, o potencial de crescimento e os fatores de risco.

Por último, mas não menos importante, vamos comentar o preço para deixá-lo tranquilo nessa viagem com a Frasle.

Com um M&A transformacional, a expectativa é de que a Frasle mais do que dobre a sua receita, Ebitda e lucro em 2027.

Além disso, a empresa continua avaliando aquisições menores, principalmente nos EUA e Europa. Ou seja, a Frasle está com apetite de crescimento, mesmo após a maior aquisição da sua história.

A rentabilidade é elevada: nos últimos anos, a companhia entregou um ROE médio de 20% e ROIC de 14%.

Com essa perspectiva de crescimento, os múltiplos são atrativos. A FRAS3 negocia a 8x lucros e 5x Ebitda ao final de 2027 (17x lucros e 10x Ebitda histórico).

Recomendamos FRAS3, em julho de 2023, no Nord Deep Value, um retorno de mais de 50% nesse período. E esse é apenas o começo de um novo ciclo de crescimento.

Não perca essa viagem

Não perca tempo, entre nessa viagem com a gente: faça a revisão do seu carro, aproveite a oportunidade única do Nord Smart Money e comece a construir um portfólio com potencial de valorização real.

Nesta Black Friday, você garante acesso vitalício ao Nord Deep Value, série que já entregou retornos impressionantes, como os +50% da FRAS3, além de receber como bônus as assinaturas do Nord 10X e Nord Small Caps.

São três estratégias completas para explorar ações de crescimento, small caps e deep value. Tudo isso por apenas 12x de R$ 97,00, sem renovações, taxas ou surpresas.

Com o Nord Smart Money Vitalício, você terá o suporte necessário para investir com segurança, visão de longo prazo e acesso direto a mim e aos outros analistas via Telegram.