Enauta: ações valem a pena com possível compra pela Prio (PRIO3)?

O colunista Lauro Jardim, do O Globo, informou que a companhia estaria negociando a aquisição de 28% na Enauta (ENAT3). O que fazer? Qual a oportunidade?

A oportunidade do ano?

Domingo, em Omaha, ainda me recuperando da ressaca mental do caminhão de sabedoria despejado por Buffett e Munger, vejo no Lauro Jardim:

É claro que alguém do mercado já havia precificado a notícia no pregão de sexta-feira, 5.

É raro, mas acontece muito.

A pergunta importante agora é: vale a pena comprar Enauta (ENAT3)?

O que é a empresa Enauta?

Enauta, novo nome da antiga Queiroz Galvão Exploração e Participação (antigo código QGEP3), é o braço da construtora famosa por seu envolvimento na Lava-Jato.

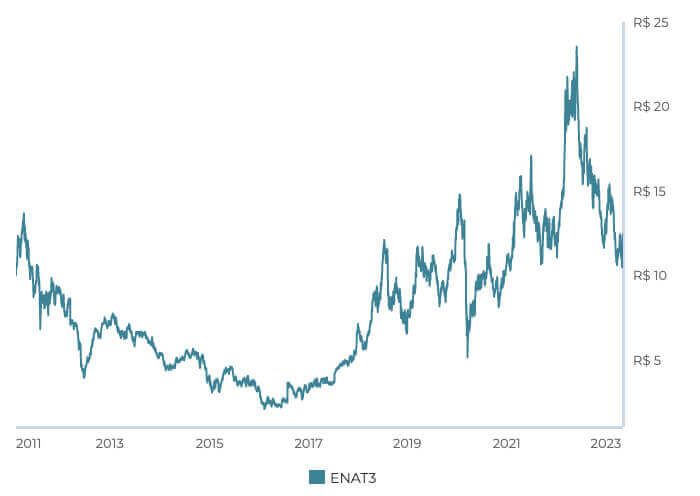

Ela já está na bolsa há anos e anos, com performance irrelevante — subiu +14% desde seu IPO em 2011 (+1,8% ao ano em média).

Afinal, cotações seguem resultados, e seu Ebitda e Lucro (quase) não saíram do lugar nesses últimos 12 anos (o pico em 2021 foi de um não recorrente).

Mas as coisas mudaram em ENAT3. A companhia decidiu investir.

Crescimento forte de produção

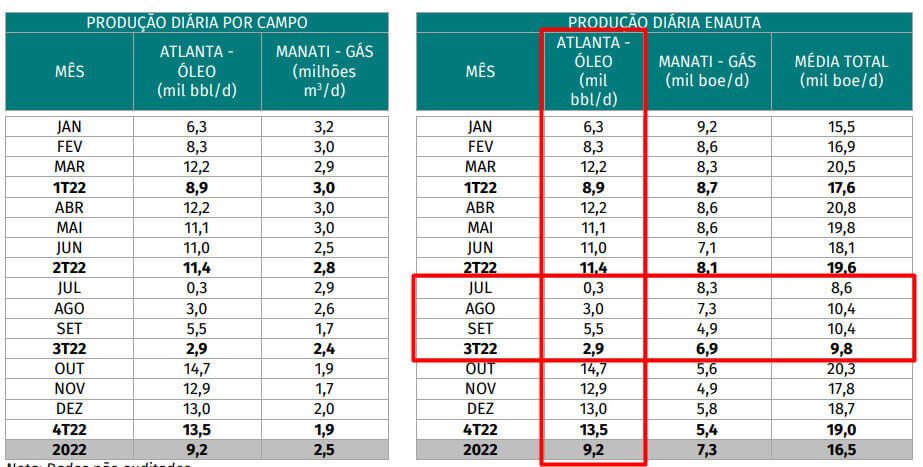

Hoje, a Enauta conta com dois campos em operação: 45% de Manati e 100% de Atlanta.

Além disso, a empresa possui diversos campos inexplorados: Foz do Amazonas, Pará-Maranhão, Sergipe, entre outras localidades.

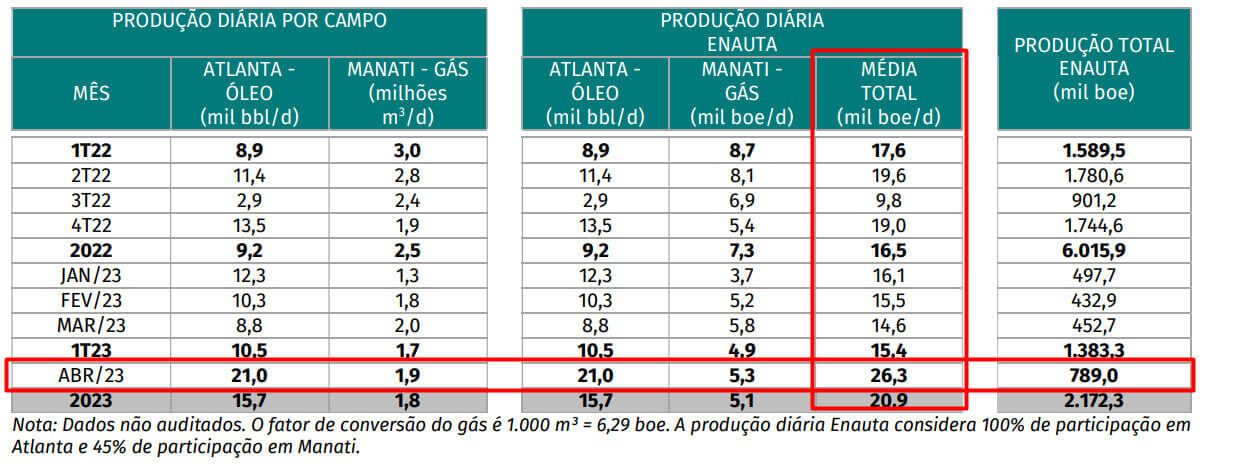

Recentemente, Enauta decidiu investir em Atlanta e sua produção total saiu de 17 mil em janeiro de 2023 para 26 mil barris por dia em abril (a mesma produção atual de 3R — RRRP3).

Sim, é mais uma petroleira junior tentando seguir os passos de PetroRio (PRIO3), mas tirar petróleo do fundo do mar parece muito mais fácil do que realmente é.

Mamãe, quero ser a PRIO

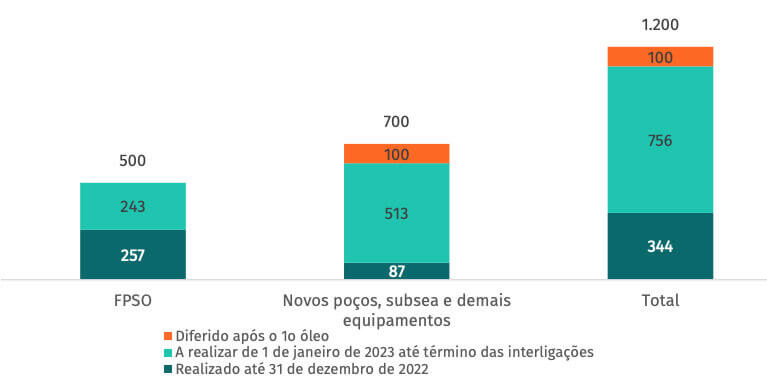

A expectativa de Enauta é que com fortes investimentos no novo FPSO Atlanta (barco que guarda e processa petróleo), conseguirá atingir uma produção de 50 mil barris em Atlanta.

A Enauta vem operando com uma FPSO antiga (PetroJarl I) até que a nova FPSO entre em produção em meados de 2024.

Explorar petróleo não é barato. Os investimentos no "Sistema Definitivo" (novos equipamentos e FPSO) são de US$ 1,2 bilhão.

Enauta sempre foi caixa líquido (tem mais caixa que dívidas) e possui uma geração de caixa relevante com a produção atual — mas será suficiente?

Quais os riscos em ENAT3?

A Enauta, hoje, opera com equipamentos antigos (FPSO) para conseguir gerar caixa suficiente até 2024, quando os equipamentos novos começarem a operar.

Muita gente chama, carinhosamente, o FPSO PetroJarl de "o navio fantasma".

Esses equipamentos demandam muita manutenção e paradas recorrentes de produção (o 3T22 produziu 50% do 2T22).

Enauta ainda espera nova paralisação em maio.

Além das paralisações, vemos riscos enormes de operar com equipamentos antigos. Acidentes podem acontecer.

Além disso, as ações de Enauta que PRIO está negociando são de empréstimos da Queiroz Galvão com bancos.

Uma petroleira com enormes necessidades de investimentos controlada por uma construtora com problemas de caixa?

Pois é. Quanto mais estudamos as petroleiras juniors mais entendemos como PRIO é um absoluto MILAGRE.

PRIO salvará a Enauta?

Confiança é tudo.

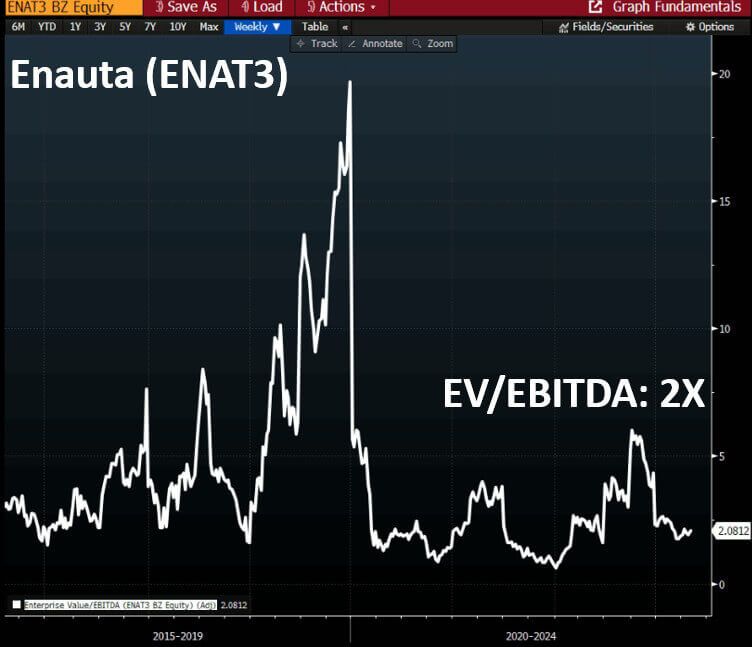

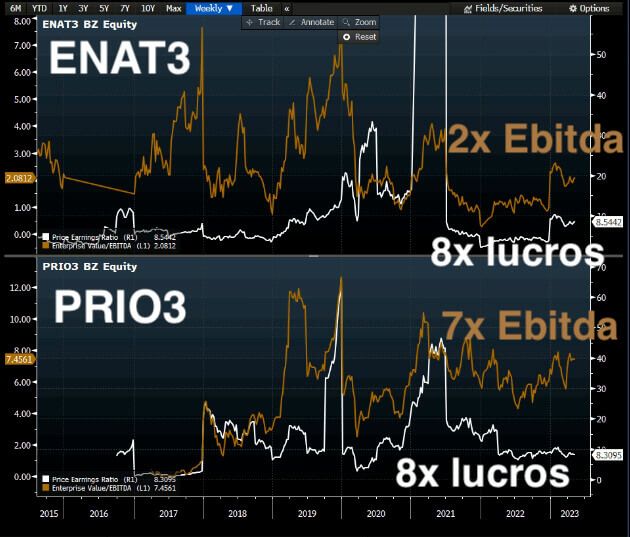

Hoje ENAT3 negocia a apenas 2x Ebitda (8x lucros), justamente porque não tem histórico de entrega de resultados e seu controlador tem sérios problemas de caixa.

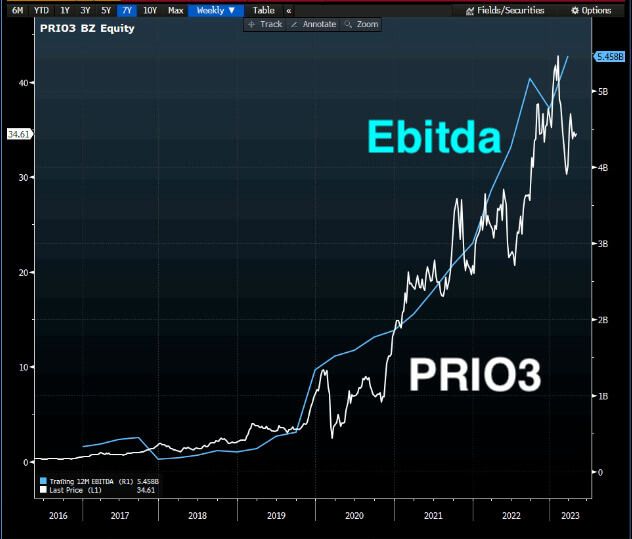

Já PetroRio possui os dois: histórico consistente de entregas e capacidade de investimento.

Faz todo o sentido que PRIO3 adquira a ENAT3 e destrave bastante valor na exploração de Atlanta.

Mas PRIO teria que comprar o controle da companhia (ou o poder de operar o campo de Atlanta), e não somente os 28% detidos pelos bancos.

Não faria nenhum sentido PRIO3 ser apenas mais um investidor minoritário em ENAT3 — o valor do investimento vem na capacidade de operar Atlanta de forma eficiente.

Vale a pena comprar Enauta?

Para a PRIO, vale. Para nós, não.

Buffett sempre comparou as empresas que compra à procura do melhor negócio. Há alguns anos, Coca-Cola era seu benchmark, hoje é a Apple.

Atualmente, ENAT e PRIO negociam a 2x e 7x Ebitda, mas ambas a 8x lucros — a conversão de receita em lucro de Enauta ainda é muito menor.

ENAT está duplicando sua produção (para 26 mil barris) atualmente, PRIO também (para 90 mil barris por dia).

ENAT deverá duplicar sua produção, novamente, em 2024. PRIO já tem campos adquiridos para crescer +40% em 2024.

O grande problema de ENAT é a confiança que conseguirão entregar resultados. PRIO já entrega resultados há anos. Cotações seguem resultados.

A PRIO, com sua capacidade operacional, consegue destravar uma enormidade de valor em Enauta. Nós, sozinhos, não conseguimos.

Faz mais sentido torcermos para que PRIO compre Enauta e opere Atlanta que nós comprarmos ENAT3 e ficarmos torcendo para PRIO pagar mais caro nas ações.

Imagino que PRIO só compraria se ficasse com o controle da empresa ou responsável pela operação do campo de Atlanta.

Confiança é tudo. No ANTI-Trader, confiança em nossas empresas gera resultados.

Confie muito mais em seus investimentos.

Junte-se a nós.