É hora de investir na Ambipar (AMBP3)

Bolsas mundiais operam em queda por causa das possíveis novas altas das taxas de juros ao redor do mundo

Nord Insider

Nesta segunda-feira, 19, os índices futuros de Nova York estão operando em queda com os investidores de olho na série de reuniões dos Bancos Centrais do mundo todo.

Nesta semana, teremos decisões de política monetária nos Estados Unidos, Reino Unido, Japão e Brasil.

Na agenda econômica, destaques para a divulgação do Relatório Focus, que reúne as projeções do mercado para a economia brasileira, e para a balança comercial semanal. Nos Estados Unidos, sai o índice do mercado imobiliário residencial NAHB americano de setembro.

Principais assuntos de hoje

- Ambipar Response adquire WOB e dobra de tamanho;

- Ação da Natura (NTCO3) desaba -10,5%.

Ambipar Response dobra de tamanho na reta final para abertura de capital nos EUA

O Capitão Planeta, do desenho animado dos anos 90, passou para avisar: “valorização à vista em Ambipar”. “Vai, Planeta!”.

Com a aquisição de 100% da americana Witt O’Briens (WOB), a Response, companhia controlada pela Ambipar (AMBP3), dobra de tamanho e entra em novos mercados (na Ásia e na Oceania).

Sobre a aquisição

A aquisição da WOB é a maior da história da Response e vem num momento transformacional em que a companhia está na reta final para abertura de capital em Nova York.

A WOB é líder global do setor de gerenciamento de crises e emergências, com atuação nos Estados Unidos, na China, na Índia, no Japão, na Noruega e na França.

Em 2021, a WOB teve uma receita de US$ 183 milhões, mais da metade do Ebitda (Lucros antes de juros, impostos, depreciação e amortização) da Response do ano passado.

Segundo o analista de ações, Fabiano Vaz, a transação está trazendo um crescimento relevante para a divisão.

Para efeito de comparação, “corresponde a cerca de +78% do Ebitda da Response”, disse.

Listagem nos EUA

Em julho deste ano, a Response firmou um acordo de fusão com a HPX para formar a Ambipar Emergency Response, que terá ações listadas na Bolsa de Nova York (Nyse).

O acordo dá à empresa combinada uma avaliação (enterprise value) de R$ 3,1 bilhões e deve impulsionar seu crescimento nos mercados globais.

O analista diz que a Ambipar está bem posicionada para capturar oportunidades de crescimento via M&A (fusões e aquisições, pela sigla do inglês) ou orgânico.

Ele comentou ainda que vê diversos aspectos positivos na abertura de capital no mercado acionário americano.

“Além dos ganhos de exposição no exterior, como uma maior prospecção de recursos, a empresa terá acesso direto a um mercado mais acessível e com custos mais baixos para se capitalizar”, comenta Vaz.

Ambipar continua na B3

As ações da Ambipar, negociadas sob o código AMBP3, continuarão listadas na B3, enquanto a Ambipar Response terá seus papéis listados na Nyse.

Vale mencionar que a Ambipar segue como empresa controladora e detém 70% de participação na Response.

Compre AMBP3

A posição de caixa robusta deve favorecer a Ambipar a acelerar seu crescimento via M&A.

Além disso, a companhia está fazendo um bom trabalho em relação ao crescimento orgânico, com novos contratos na divisão Environment e com a expansão de bases de atendimento na Response.

Apesar da alta alavancagem (a 2,8x Ebitda), as perspectivas de crescimento nos próximos anos nos deixam confortáveis para mantermos a recomendação de compra.

“Se a empresa não estivesse crescendo, gerando caixa e com uma boa perspectiva de crescimento no futuro, essa alavancagem seria um problema, mas não é o caso de Ambipar”, destaca Vaz.

No acumulado do ano, os papéis registram queda de -30,47%. “Com a alta dos juros, o mercado de ações acabou pressionando as ações da companhia, já que o custo da dívida aumenta e o lucro é pressionado. Entretanto, pela forte geração de caixa, seguimos confortáveis e a queda das ações abre uma oportunidade”.

Negociando a 3,5x Ebitda 2024 e com uma ótima visibilidade de crescimento, recomendamos que você aproveite a oportunidade que o mercado está proporcionando.

Recomendação: Comprar

Ação da Natura (NTCO3) desaba -10,5%; entenda o movimento

Em 2019, após adquirir a Avon por US$ 2 bilhões e criar um dos maiores grupos de beleza do mundo, a Natura&Co (NTCO3) vem buscando integrar as sinergias da combinação e se consolidar cada vez mais como uma companhia global.

De acordo com o analista de ações, Victor Bueno, o processo de integração está se mostrando mais complicado do que se imaginava inicialmente.

“Além dos desafios ocasionados pela pandemia, o fato da Avon possuir uma grande exposição internacional traz uma maior complexidade para suas operações”, explica Bueno.

Natura&Co prepara reorganização

A Avon está presente em mais de 100 países, porém o Brasil é o maior mercado. A empresa é gerida pela Natura junto a outras marcas na América Latina.

Tendo em vista as dificuldades na integração, a holding está conduzindo uma reorganização, que resultaria na união de negócios da Natura e da Avon em continente americano.

O novo plano não agradou o mercado, que reagiu ao comunicado da empresa na última quinta-feira, 15, e, no dia seguinte, as ações caíram -10,5%.

Preocupações do mercado

Atribuímos a queda das ações ao aumento das preocupações com a reformulação da companhia.

Para o nosso analista, diante da incerteza, muitos venderam ações da companhia ou diminuíram suas posições no papel.

“Ainda que a reestruturação possa trazer uma maior eficiência ao negócio, o fato é que a Natura deixaria de dedicar grandes esforços para a sua expansão internacional”, afirma Bueno.

Outro fator, segundo o analista, é sobre uma possível cisão da Aesop (um de seus negócios que mais crescem) e venda da The Body Shop. No entanto, os rumores não foram confirmados pela companhia.

Os desafios

Segundo o novo CEO da Natura&Co, Fábio Barbosa, a empresa insistiu em criar sinergias e perdeu o foco no crescimento de seus negócios.

Com as dificuldades apresentadas pela Avon, incluindo distribuição, logística e cadeia de abastecimento, a ideia da companhia agora é de que um negócio não deve “travar” o crescimento de outro.

A nosso ver, essa preocupação da companhia é válida, já que, com exceção da Aesop, as outras marcas vêm apresentando quedas de faturamento.

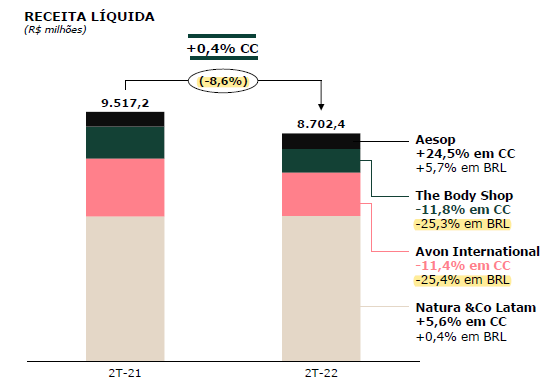

Para se ter uma ideia, a Avon e a The Body Shop registraram uma receita -25% menor no segundo trimestre de 2022 (2T22), enquanto a da Natura permaneceu praticamente estável no período.

Vale a pena comprar a ação?

Em 2022, as ações da Natura acumulam queda de -42%, mas levando em consideração desde as máximas (em julho do ano passado) até agora, a desvalorização chega a mais de -75% no período.

Na visão do nosso analista, mesmo que as quedas nos últimos meses tenham feito a companhia passar a ser negociada por 9,5x Ebitda, o valor atual ainda está em linha com o múltiplo médio histórico da bolsa brasileira, o que não configuraria como uma oportunidade clara no momento.

Vale ressaltar que, devido ao seu declínio operacional e à piora de suas despesas financeiras, o lucro da Natura vem desabando nos últimos trimestres e inclusive revertendo para um prejuízo acumulado (12 meses) de mais de R$ 400 milhões — o que impossibilita a utilização do múltiplo P/L na análise.

Esses fatores contribuíram para a desvalorização recente de NTCO3 e confirmam que, ao longo do tempo, as ações acompanham os lucros (ou prejuízos) das empresas.

Meme do dia