Não compre Debêntures de infraestrutura, por favor

O risco fatal das debêntures que ninguém te conta

Depois das mudanças recentes na tributação de fundos exclusivos, vimos um fluxo muito grande de recursos saírem desses veículos a procura de rentabilidade com isenção de imposto de renda.

Primeiro o fluxo procurou o alto volume de CRIs, CRAs, LCIs e LCAs comumente encontradas nas plataformas de investimento.

Mas novamente esses ativos sofreram alterações de legislação, dificultando sua emissão, e reduzindo o número de emissores qualificados a fazê-las.

As LCIs e LCAs também tiveram aumento dos prazos mínimos de emissão para 1 ano e 9 meses, respectivamente.

Com esse fechamento de cerco, o mercado está migrando para outro ativo isento: as debêntures de infraestrutura.

O que são Debêntures de infraestrutura?

As debêntures de infraestrutura foram criadas pela Lei 12.431 e devem ser utilizadas para financiar projetos de infra.

É importante notar que esses projetos são mais arriscados que um empréstimo comum.

Riscos

Os projetos de infra são de longuíssimo prazo e são frequentemente de operações que ainda não existem, havendo todo o risco de execução.

Analisar se um projeto novo parará em pé ou não, não é uma tarefa fácil. Diversas variáveis acabam ficando fora do nosso controle, como preço dos insumos de construção, preço final cobrado de tarifa, inflação do período, saúde da empresa no longo prazo, aderência dos consumidores. Enfim…

Muitas vezes não basta olhar apenas o balanço da empresa, mas é preciso estimar os fluxos do projeto, que ainda nem existe. E essa é a parte complicada.

Problemas em ofertas de debêntures

Houve dois casos emblemáticos de debêntures de infra que deram problemas.

Um dos casos envolveu a concessionária Rodovias do Tietê, que precisava duplicar estradas, mas viu o custo do material disparar, junto a inflação que indexava sua dívida.

Para completar, a Rodovias do Tietê também teve problemas de fluxo nas rodovias. O resultado foi um calote, com pedido de recuperação judicial.

Outro caso refere-se ao Aeroporto de Guarulhos, que ganhou a concessão, mas não pagou a outorga em 2016, tendo que renegociar nos anos seguintes os pagamentos, com uma piora importante no rating e no valor das debêntures.

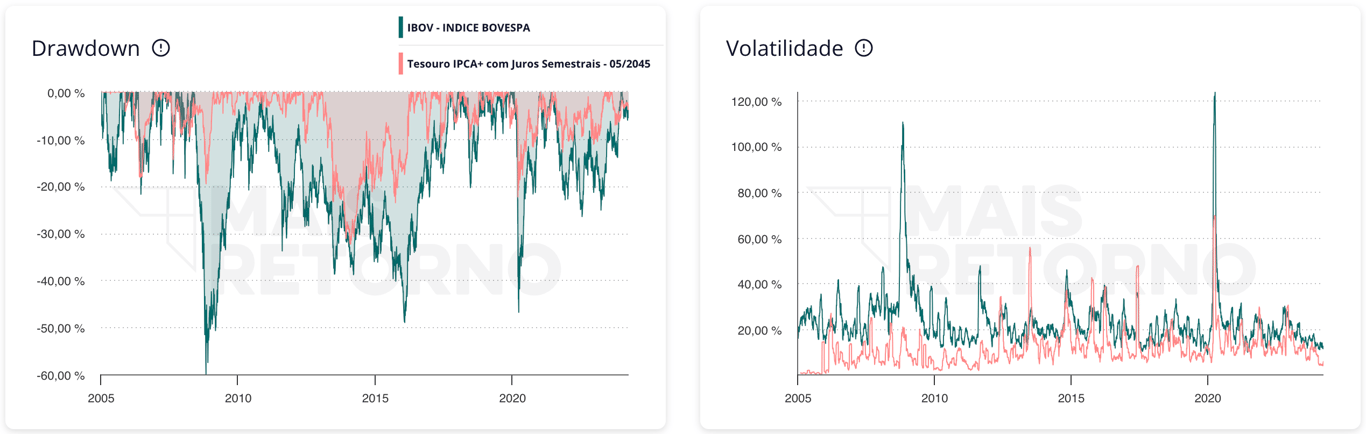

Marcação a mercado nas debêntures

Além do risco do projeto, temos ainda o risco de marcação a mercado dos títulos. Por serem ativos de longo prazo, funcionam como um IPCA+ longo, tendo volatilidade similar a da bolsa.

A depender do investimento que você tinha anteriormente no seu fundo exclusivo, ou nas suas LCIs e LCAs, você passará a ter um padrão de risco totalmente diferente, sendo muito maior.

Será que é isso mesmo que você está procurando?

FI Infra com retorno negativo

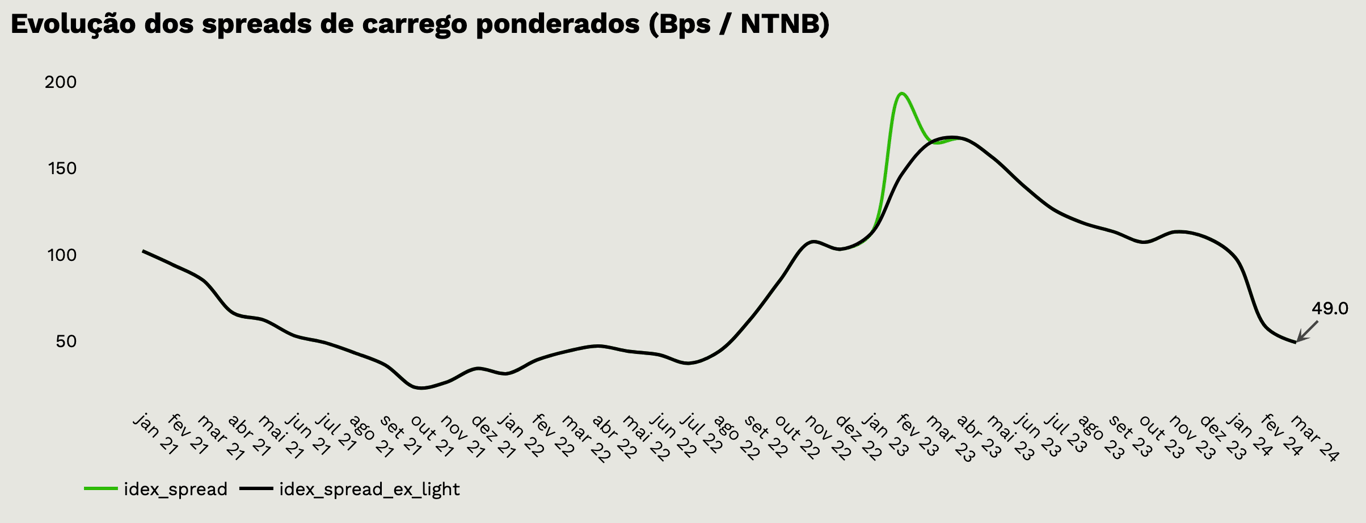

Outro fator a se atentar é o prêmio de risco atual. Depois da fraude das Lojas Americanas e da recuperação judicial da Light, os prêmios dos ativos de crédito subiram bastante, atingindo níveis bem interessantes para o investidor que topasse correr este risco.

Mas, esses prêmios foram caindo ao longo do ano passado, e terminaram de ser enterrados com a alteração dos isentos recentemente.

A redução dos spreads provocou uma boa valorização de marcação a mercado. Por isso, quando a indústria olha para a performance 12 meses desse ativo, vê uma rentabilidade invejável.

Mas é importante você notar que isso não acontecerá novamente. O retorno 12 meses vem da queda dos spreads, que voltaram para patamares baixos e não vão cair muito mais na margem.

Em algumas situações, os prêmios estão inclusive negativos, como o caso do JURO11.

O JURO11 é um fundo de debêntures de Infra, cujo gestor profissional faz a seleção dos ativos que vão compor a carteira. O gestor especializado neste ativo aumenta as chances de uma boa análise, além da diversificação do risco de performance.

Mas, acabou que todo mundo teve a mesma ideia:

Quando olhamos o site da gestora, vemos que atualmente este fundo está sendo negociado no mercado com um valor de 4,10% acima do valor justo patrimonial.

Comprar mais caro significa render menos, renunciar a rentabilidade.

A depender de quanto tempo você permaneça com a posição, esse spread irá inclusive passar o valor do imposto de renda que você pagaria em um investimento tradicional.

Por todos esses motivos, eu não gosto de investir em debêntures de infra ou fundos de infra agora.

Como o risco desses ativos é maior, eu prefiro aguardar épocas em que o prêmio de risco esteja alto e tenha margem de segurança suficiente. Na minha visão, não é o caso atual.

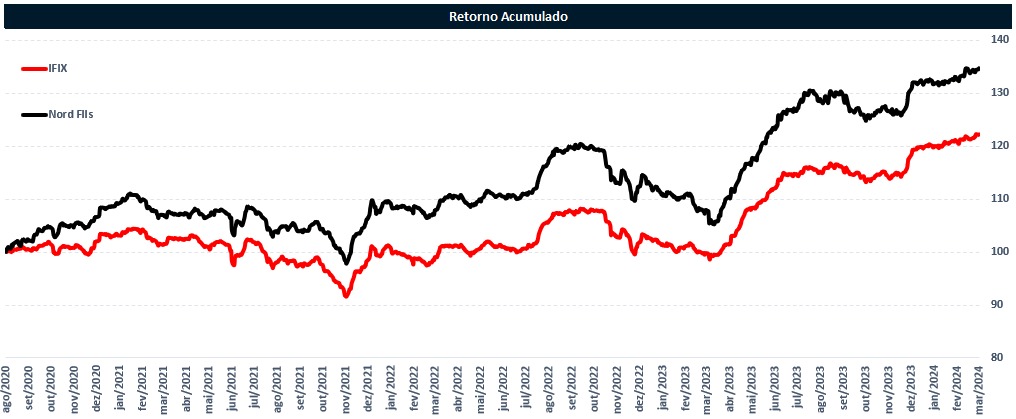

Momento é positivo para os fundos imobiliários

Como alternativa, recomendo os fundos imobiliários para quem prefere ativos isentos.

A alta da Selic prejudicou bastante os fundos de tijolos, que estão bem descontados do seu valor patrimonial.

A queda da Selic está trazendo impactos positivos, mas ainda muito modestos, e com alto potencial.

Os proventos dos FIIs também são isentos e mensais, o que ajuda muito quem precisa de renda.

Esses ativos são lastreados em um imóvel real, aumentando a segurança das garantias e zerando o risco de performance.

Mas, como toda carteira, é preciso diversificar seus ativos de FIIs, entre 10 a 15 nomes, para evitar um revés específico.

Quem precisar de ajuda, pode contar com o Marx Gonçalves, analista responsável pelo Nord FIIs.

A carteira de fundos imobiliários da Nord Research acumula um retorno expressivo desde que foi criada.

Se você tem em vista montar uma carteira de fundos imobiliários diversificada e com performance superior ao benchmark IFIX, clique aqui.