Debênture é a ‘bola da vez’, mas ainda vale a pena em 2024?

Emissões alcançaram a cifra de R$ 484,2 bilhões, no período, superando todo o volume de 2023; vale entrar neste ano, mesmo com potenciais volatilidades à frente?

Os títulos de dívida emitidos por empresas privadas estão ganhando cada vez mais popularidade no mercado. Segundo a Anbima, no acumulado do ano até agosto, as empresas captaram R$ 484 bilhões no mercado de capitais brasileiro, valor recorde para o período na série histórica (iniciada em 2012) e que já supera todo o montante registrado em 2023.

Do total, cerca de 59% correspondem à captação via debêntures, que somaram R$ 284 bilhões nos primeiros oito meses de 2024.

Já as captações de FIDCs (fundos de investimento em direitos creditórios) somaram R$ 43 bilhões no período (+188%), de CRAs R$ 27 bilhões (-5%), de CRIs R$ 39 bilhões (-42%) e FIIs R$ 35 bilhões (-24%).

A Anbima afirma que o recorde pode ser justificado pelas condições favoráveis do mercado de capitais, a liquidez no mercado secundário e a evolução da regulação.

Além disso, a perspectiva de que a taxa básica de juros, a Selic, se mantenha em um patamar de 2 dígitos no final de 2024 também deve acentuar o interesse dos investidores por títulos privados.

Veja como aproveitar os títulos de renda fixa isentos

Para quem deseja buscar retornos superiores aos títulos tradicionais, como a poupança e os títulos do Tesouro Direto, por exemplo, as debêntures incentivadas podem servir como uma “pimentinha” no portfólio.

As debêntures incentivadas são títulos privados de renda fixa emitidos por empresas que buscam captar recursos para financiar projetos de infraestrutura.

A principal vantagem desses títulos é a isenção, para investidor pessoa física, do Imposto de Renda sobre os ganhos obtidos.

Além disso, a rentabilidade desses títulos é normalmente atrelada ao índice IPCA, exercendo ainda a função de proteger a carteira da inflação.

Mas vale a pena entrar neste ano, mesmo com potenciais volatilidades à frente?

Avaliar se vale a pena entrar em uma debênture envolve a análise cuidadosa de diversos fatores que influenciam tanto o risco quanto o retorno do investimento. Entre esses fatores, a segurança, o spread de crédito e o perfil do investidor desempenham papéis cruciais para a tomada de decisão.

Em relação à segurança, é importante ter em mente que as debêntures não possuem proteção do FGC, sendo necessária uma avaliação ainda mais rigorosa do devedor de modo a avaliar sua capacidade de pagamento e minimizar os riscos de calote.

Nesse caso, avalia-se tanto a capacidade da empresa de gerar receitas e retornos quanto o perfil de endividamento da companhia.

No caso de debêntures incentivadas, por vezes a empresa ainda está em fase inicial do projeto de infraestrutura, demandando também um entendimento da dificuldade de operacionalização e dos riscos envolvidos no projeto.

O próximo passo para verificar se uma debênture vale a pena é avaliar o spread de crédito, que é o quanto a debênture adiciona de remuneração quando comparada com um título público.

O spread adequado deve englobar uma remuneração que esteja de acordo com o risco da companhia e/ou do projeto, com o risco de liquidez intrínseco a papéis de crédito privado e com as condições do mercado.

Portanto, antes de aceitar a remuneração de qualquer debênture incentivada somente por possuir isenção de imposto de renda, lembre-se de analisar se o risco de crédito e de liquidez estão sendo também considerados.

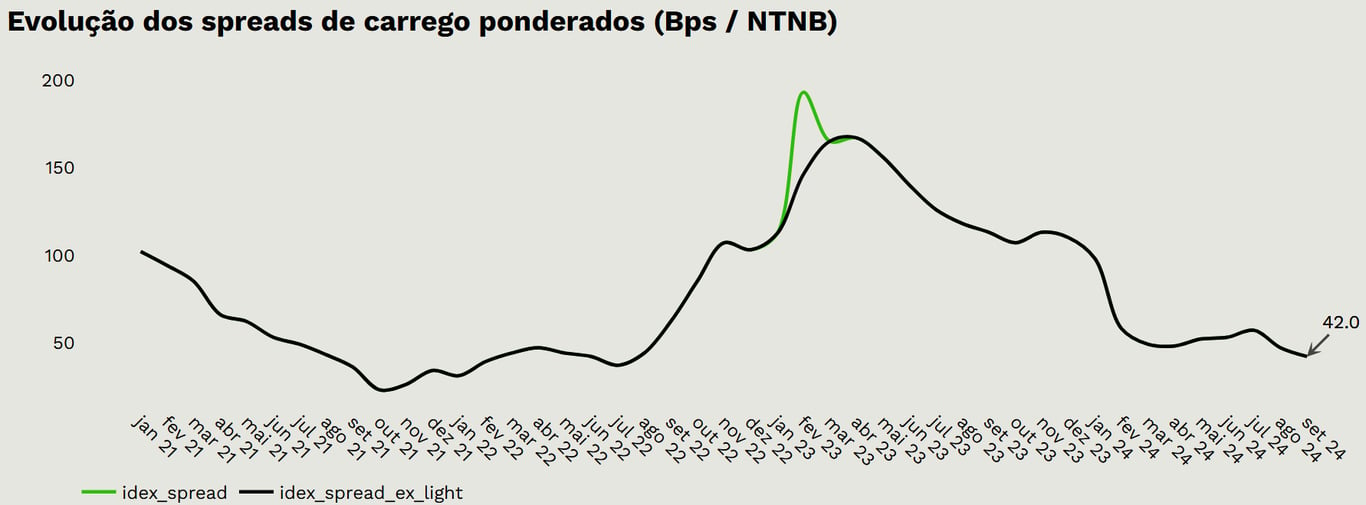

Fechamento dos spreads de crédito

Desde o segundo semestre de 2023 estamos observando um fechamento dos spreads de crédito. Isso ocorre devido à percepção do mercado de que o caso da Lojas Americanas e da Light não sinalizavam uma crise para os títulos de empresa em geral e devido ao maior interesse de investidores e fundos em crédito privado nesses papéis, elevando a demanda.

No gráfico abaixo, vemos a evolução dos spreads em títulos atrelados ao IPCA+, em que é possível observar a redução dos prêmios e a menor atratividade que esses títulos estão apresentando em relação ao ano anterior.

Por esses motivos, está sendo comum verificar emissões de debêntures isentas com prêmios um pouco acima do Tesouro Direto, contando somente com a isenção de imposto de renda como diferencial.

Para esses casos, diversas vezes o risco da companhia não está sendo bem remunerado, nem o risco de liquidez.

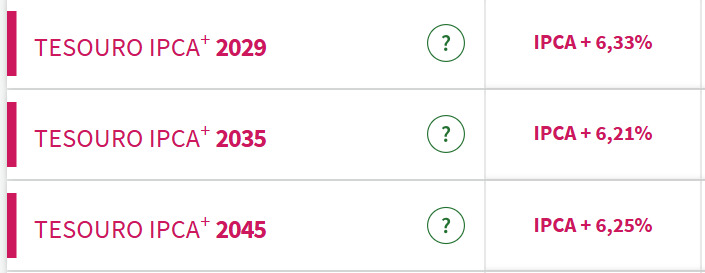

Tesouro IPCA+ 6% ao ano

Nesse sentido, a nossa principal recomendação para aplicações atreladas à inflação são os títulos Tesouro IPCA + do Tesouro Direto.

Esses títulos voltaram recentemente a remunerar acima de 6% e, apesar de não serem isentos de imposto de renda, são títulos do governo federal, considerado o devedor mais seguro da renda fixa, e com liquidez diária.

Acompanhar as emissões de debêntures incentivadas é importante para filtrar boas oportunidades mesmo em meio ao fechamento de spreads, pois elas possuem potencial de adicionar rentabilidades adicionais à carteira.

No entanto, com as boas oportunidades cada vez mais escassas, vemos o Tesouro IPCA+ 2035 sendo uma grande oportunidade do momento atual, mesmo não possuindo isenção de imposto de renda.

Considerações finais

Antes de investir em crédito privado é preciso avaliar os seus riscos. Os dois principais são o risco de crédito, ou seja, de a empresa emissora do título não cumprir o pagamento, e o risco de liquidez, que pode gerar dificuldades para o investidor resgatar o valor antecipadamente.

Além disso, vale destacar que se trata de uma operação de renda fixa que não conta com cobertura do Fundo Garantidor de Créditos (FGC).

Portanto, sempre avalie se a remuneração adicional do título de crédito privado em relação ao título público trata-se apenas da isenção do imposto de renda ou se ela remunera efetivamente os riscos citados acima.

Caso não remunere, os Títulos IPCA+ do Tesouro Direto são ótimas oportunidades para o momento atual que, apesar de não serem isentos de imposto de renda, possuem liquidez diária e segurança do governo federal, considerado o emissor mais seguro da renda fixa.