Lucro da Cyrela (CYRE3) dobra no 4T24; vale a pena investir agora?

O resultado foi impulsionado pelo aumento de vendas e por sua eficiência operacional e financeira

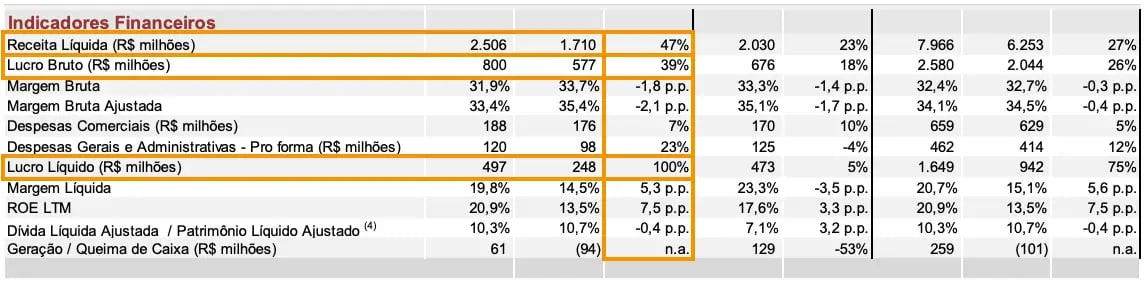

A Cyrela (CYRE3) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 2,51 bilhões, crescimento de +47%, e um lucro bruto de R$ 800 milhões (+39%), com margem bruta de 31,9% (-1,8 p.p.). O principal destaque do trimestre foi o lucro líquido da companhia, que totalizou R$ 497 milhões (+100%).

Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Destaques dos resultados do 4T24 Cyrela (CYRE3)

No 4T24, a Cyrela teve 21 lançamentos, com um VGV (valor geral de venda) lançado de R$ 6,74 bilhões, alta de +146% na comparação anual. O VGV lançado desconsiderando o valor permutado foi de R$ 4,88 bilhões, aumento de +184%.

As vendas totais contratadas totalizaram R$ 4,91 bilhões, alta de +89%, enquanto as vendas ex-permuta foram de R$ 3,53 bilhões (+93%). Já a VSO (venda sobre oferta) ficou em 55,0%, aumento expressivo de 7,8 pontos percentuais.

Com bons indicadores operacionais, a Cyrela pôde entregar um bom crescimento em seus números financeiros, com sua receita líquida atingindo R$ 2,51 bilhões, alta de +47%. Cabe destacar que sua margem bruta segue em patamares elevados, de 31,9% (-1,8 p.p.).

Já seu lucro líquido teve uma expansão ainda maior, de +100%, totalizando R$ 497 milhões, com suas despesas operacionais subindo menos que a receita e um resultado financeiro controlado. Assim, seu ROE foi de 20,9% (+7,5 p.p.).

Por fim, a Cyrela registrou geração de caixa de R$ 61 milhões no 4T24 (vs. R$ 94 milhões de queima de caixa no 4T23) e ainda encerrou o período com um indicador de dívida líquida/patrimônio líquido de apenas 10,3% (-0,4 p.p.).

O que esperar de Cyrela (CYRE3) em 2025?

A diversificação de suas operações vem contribuindo para que a Cyrela entregue números crescentes e resilientes, mesmo em meio ao cenário macroeconômico desafiador recente.

Daqui para frente, a companhia tende a continuar colhendo os frutos de um mercado imobiliário aquecido, principalmente para baixa e alta renda em São Paulo, segmentos e geografia que possuem grande parte de suas operações.

Ainda que seu crescimento seja menor em relação às suas joint-ventures Cury, Plano&Plano e Lavvi (ambas listadas na Bolsa brasileira), a Cyrela deverá seguir lançando novos empreendimentos e elevando suas vendas de forma sustentável e rentável.

Cyrela (CYRE3) distribui R$ 376 mi em 2024

A Cyrela fechou o ano com uma distribuição de dividendos no montante de R$ 376 milhões (cerca de R$ 0,98 por ação). Considerando os dividendos anunciados em 2024, o dividend yield da Cyrela nos últimos 12 meses é de 4,08%.

Vale a pena comprar Cyrela (CYRE3) após dobrar lucro no 4T24?

O mercado está pagando menos de 1x pelo patrimônio líquido da Cyrela e pouco mais de 5x por seu lucro (cerca de um terço da média histórica da Bolsa brasileira). Os múltiplos são atrativos, ainda mais quando comparados com seu ROE aproximado de 20% e perspectivas de melhores dividendos no futuro.

Contudo, no momento, mantemos nossa preferência por uma de suas joint ventures, a Lavvi (LAVV3), que possui números ainda mais favoráveis (os melhores indicadores operacionais e financeiros do segmento de alta renda) e um histórico/visibilidade melhor em relação ao seu dividend yield.