CSN (CSNA3) reverte lucro e tem prejuízo de R$ 85 milhões no 4T24

O prejuízo no trimestre refletiu o forte aumento de +129% do resultado financeiro negativo no 4T24; veja o balanço

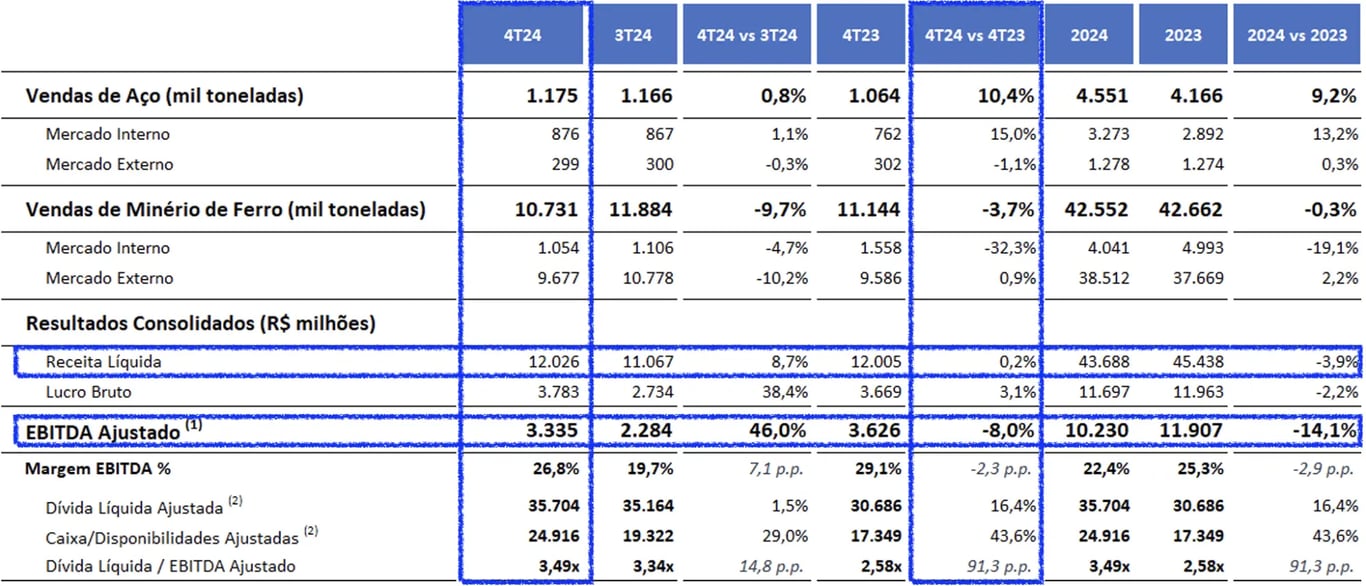

A CSN (CSNA3) reportou resultados acima do consenso de mercado, com uma receita líquida de R$ 12 bilhões no 4T24, leve aumento de +0,2%, um Ebitda ajustado de R$ 3,3 bilhões, -8% de queda e um prejuízo de R$ 85 milhões, ante o lucro de R$ 851 milhões, com todos os resultados comparados com o mesmo período em relação ao ano anterior.

No segmento de Siderurgia, que representa pouco mais da metade da receita total da CSN, o trimestre foi de resultados sólidos, com a receita líquida crescendo +9%, refletindo o aumento de +10% das vendas de aço no mercado interno.

Assim, o Ebitda da Siderurgia somou R$ 656 milhões, um crescimento de +98% na comparação anual, diante das maiores vendas e do controle dos custos e despesas.

A CSN possui 80% de participação na CSN Mineração (CMIN3). Neste segmento, a companhia registrou resultados fracos no trimestre. Acesse a análise completa aqui.

Receita estável, mas lucro pressionado no 4T24

Com a combinação dos resultados operacionais da Siderurgia e Mineração, a CSN reportou uma receita líquida consolidada de R$ 12 bilhões no 4T24, estável na comparação anual (+0,2%).

Diante do aumento das despesas, o Ebitda ajustado totalizou R$ 3,3 bilhões, queda de -8% a/a. A margem Ebitda da CSN encerrou em 26,8% no 4T24, recuo de -2,3 p.p.

Já o prejuízo de R$ 85 milhões no trimestre refletiu o forte aumento de +129% do resultado financeiro negativo no período.

A CSN ainda reportou uma dívida líquida de R$ 35,7 bilhões, aumento de +16% na comparação anual. A alavancagem, por sua vez, ficou em 3,5x Ebitda ante 2,6x Ebitda reportado no final de 2024.

O dividend yield de CSN (CSNA3) dos últimos 12 meses é de 14,9%. Ambas as companhias (CSN e CSN Mineração) não anunciaram pagamento de proventos.

O que esperar de CSN (CSNA3) em 2025?

Devido à baixa competitividade da siderurgia brasileira nos últimos trimestres e aos preços reduzidos do minério de ferro, a CSN apresentou resultados fracos em 2024.

Olhando para o longo prazo, a companhia possui projetos de modernização do parque industrial e de expansão da produção em mineração. Assim, espera-se que a companhia entregue um novo patamar de resultados, com um crescimento de receita de +15% e de +22% do Ebitda até 2027.

Apesar do crescimento esperado, optamos por ficar de fora de CSN devido à baixa competitividade da siderurgia no país e à dependência dos preços internacionais na mineração.

Além disso, a ação CSN3 negocia a múltiplos próximos da sua média histórica, a 6,4x Ebitda histórico, ante 6x Ebitda 2027.

Vale a pena comprar CSN (CSNA3) após prejuízo do 4º tri?

A Companhia Siderúrgica Nacional (CSN) atua como produtora integrada de aço no Brasil e na América Latina em cinco segmentos: Siderurgia, Mineração, Logística, Energia e Cimento. No momento, não temos recomendação de compra para o papel.