“Creditas está indo na contramão do que é rentável”, diz analista da Nord Research

Fintech de crédito busca IPO nos EUA; entenda nossa análise sobre o negócio

Fundada um ano antes do Nubank, a fintech de crédito Creditas, ainda pouco conhecida no Brasil, iniciou uma movimentação para listagem nos Estados Unidos. Espera-se que a oferta pública inicial de ações (IPO, na sigla em inglês) aconteça no segundo semestre deste ano. Segundo o Valor Econômico, a estimativa da empresa é uma avaliação de mercado de 7 a 10 bilhões de dólares na estreia.

Nesse sentido, a fintech se assemelha ao Nu: a ambição em ser a maior estreia em bolsa de uma companhia brasileira — e você lembra o que aconteceu com o banco do cartão roxo… precisou reduzir em -20 por cento o preço para seu IPO.

Por que a listagem nos EUA?

Sobre o IPO em Nova York, dando um bypass na B3, Sergio Furio, fundador e CEO da Creditas, respondeu ao editor Ivan Ryngelblum, para o Seu Dinheiro, “nossos investidores são fundos de private equity estrangeiros, que preferem ver a empresa listada nos Estados Unidos, onde os investidores entendem e estão mais abertos a teses de investimentos como da Creditas e onde as regras de governança são mais rígidas”, disse.

A história da fintech

Fundada em 2012, a Creditas é a maior plataforma online de crédito com garantia do Brasil. Atualmente, trabalham com três produtos principais:

- empréstimo com imóvel em garantia;

- empréstimo com carro em garantia;

- empréstimo consignado privado.

Segundo a empresa, a grande vantagem é que eles conseguem oferecer um valor de crédito maior, taxas de juros mais baixas e parcelas de acordo com o orçamento de cada cliente.

Novo unicórnio brasileiro

Em 2020, a Creditas recebeu um aporte de 255 milhões de dólares e foi avaliada em 1,75 bilhão de dólares, tornando-se um unicórnio.

— A título de curiosidade, um unicórnio nasce quando uma startup alcança o valor de mercado de 1 bilhão de dólares.

Na época, a companhia fundada pelo espanhol Sergio Furio conseguiu novos sócios internacionais, como os fundos LGT Lightstone, Tarsadia Capital, Wellington Management, e.ventures e Advent International, por meio da afiliada Sunley House Capital.

De lá pra cá, a Creditas captou 569 milhões de dólares em cinco rodadas de financiamento e mantém, no quadro de acionistas, empresas como Softbank e a Advent International.

Na contramão de um negócio rentável

Para Danielle Lopes, analista de ações da Nord Research, o business da Creditas não é rentável e depende muito da economia. Se olharmos a proposta, fica ainda mais claro que a empresa está indo na contramão de um negócio rentável focando somente em crédito.

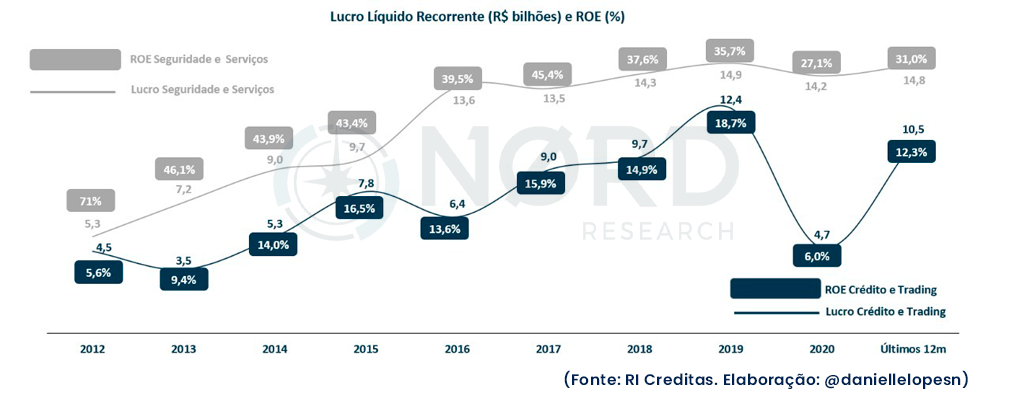

Como vemos no gráfico acima, a exemplo do maior (novamente o maior) Banco da América Latina, o Itaú Unibanco (ITUB4), focar somente em crédito deixa a companhia à mercê da economia — crises elevam inadimplência, apetite para risco por parte das instituições e juros altos com aumento de desemprego reduzem a demanda por crédito —, o que não é interessante para um negócio. Para crescer no longo prazo, a empresa precisa achar formas rentáveis de remunerar seu negócio e gerar valor aos seus acionistas.

Acreditamos que ao fazer empréstimos pessoais com garantia de imóveis e carros, embora tenha ajudado a expandir sua atuação para áreas como consignado e benefícios para funcionários, há chance de calote da dívida com credores (pessoas físicas) e, portanto, não consegue fazer o bloqueio judicial de contas bancárias como fazem os grandes bancos.

“Então a Creditas empresta dinheiro a quem quiser e a pessoa paga quando puder?" Não é bem assim. Em caso de inadimplência, a empresa toma o bem colocado como garantia.

Isso cria outro grande problema porque, na verdade, esses ativos adquiridos são grandes geradores de passivos. Em resumo, ela precisa vender esses carros e imóveis que eram garantias – faz as reformas necessárias e parcerias com concessionárias – para dar vazão e estancar as perdas do negócio principal.

Por esse mesmo motivo, a operação acabou ganhando novas frentes de atuação, como o Creditas Auto (para vender ou trocar seu veículo), Creditas Home (para vender ou trocar seu imóvel) e algumas linhas de crédito para financiar a reforma do imóvel ou a venda de carros.

O “Nubank Verde” precisa de margem

A proposta de valor da Creditas é oferecer empréstimo pessoal com uma taxa melhor do que os bancos. Mas já sabemos onde isso acaba, já que o negócio roda em prejuízo para captar clientes.

Na avaliação da nossa analista, a Creditas tem dificuldade para oferecer a melhor taxa e rentabilizar o negócio ao mesmo tempo, já que a proposta é roubar mercado de crédito dos bancos. No entanto, os grandes bancos são capitalizados o suficiente para negociar taxas com clientes relevantes a fim de não perderem as negociações.

Mas como anda o desempenho?

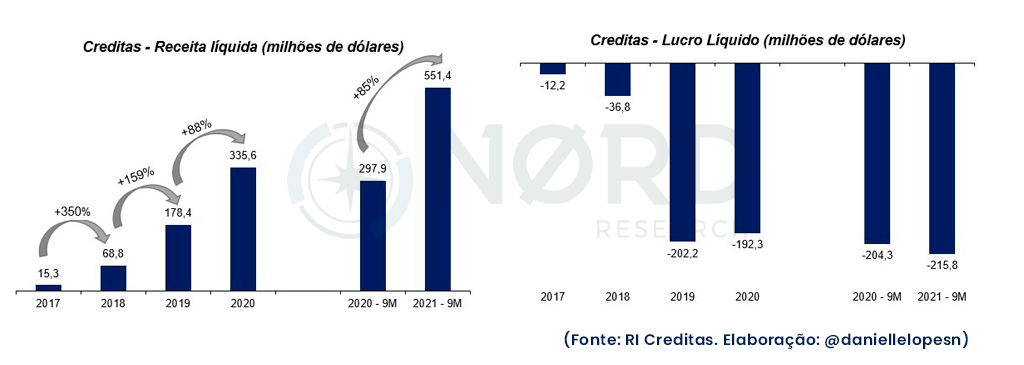

Nesse ponto, a Creditas e Nubank têm mais semelhanças do que parece: ambos operam no prejuízo desde o início. Com receita de 551,4 milhões de reais nos nove primeiros meses de 2021, a Creditas teve prejuízo de 215,8 milhões de reais no mesmo período.

Conclusão

Apesar de parecer algo genial e inserido em uma proposta totalmente alinhada com a cultura do brasileiro (grandes tomadores de crédito), a forma como o negócio existe hoje não é saudável para o longo prazo, do ponto de vista de resultados.

Além disso, segundo nossa analista, é importante que os investidores levem em consideração:

- alto centro de custos: mais de 2.500 colaboradores;

- rentabilidade baixa do segmento crédito (como vimos no gráfico de Itaú);

- pouca margem de manobra para negociar taxas e reter o cliente como os grandes bancos.

Dessa forma, no momento não vemos motivos que justifiquem a entrada no IPO da Creditas caso ele se concretize.

Ficaremos de olho nas próximas divulgações de dados e prospecto da companhia para atualizar vocês.