O que estou mudando na carteira dos clientes da Nord em 2025

Risco controlado, retorno potencial mantido

Em 2018, meus três sócios e eu fundamos a Nord para fornecer análises técnicas e ajudar a pessoa física a investir melhor. É difícil acreditar, mas isso foi há sete anos.

No primeiro momento, a ideia era sobreviver e testar o interesse das pessoas na nossa forma de ajudar. Depois, quando muitos leitores se interessaram e viram valor nos nossos conteúdos, passamos a aumentar a equipe e fornecer um cardápio mais extenso de produtos, para agradar todos os gostos.

O crescimento da empresa matou a nossa inocente esperança de que apenas o conteúdo da research seria suficiente para mudar a vida das pessoas. Cada vez mais, recebíamos pedidos por maior proximidade, auxílio na execução e acompanhamento. Com isso, criamos a Wealth e a Asset para então mudar de vez a vida financeira de vocês.

Hoje, com R$ 6 bilhões sob aconselhamento, me vejo mais em uma posição de gestora de fortunas do que de analista de renda fixa. O que, na verdade, me faz voltar para minhas origens, de gestora de fundos multimercado, atividade que desempenhei por 8 anos antes de focar na análise.

A grande maioria desses recursos investe em produtos de renda fixa e precisa da minha análise e aconselhamento.

Muitas das conversas que tenho hoje não são sobre qual título comprar, o IPCA+ 2035 ou uma LCI da Caixa, mas sim qual o percentual que eu deveria ter em ações? É hora de aumentar o risco da minha carteira? Para onde fugir com meus investimentos nessa crise?

Esse tipo de pergunta tem uma capacidade muito maior de mudar o ponteiro dos investimentos.

Investir no IPCA+ 2035 em vez do 2030 vai fazer uma diferença, claro. Mas não vai mudar o jogo. Se as coisas melhorarem, o primeiro gera um retorno de 30%, enquanto o segundo de 20%. Mas estar em bolsa ao invés de renda fixa muda tudo.

Então, o que será que estou mudando na carteira dos clientes? O que estou fazendo de genial para que eles tenham um grande potencial de retorno e se protejam dessa crise? Para onde estou fugindo?

A vida é feita de escolhas

Não há troca milagrosa que se faça na carteira de alguém que gere mais potencial de retorno sem aumentar o risco.

Uma carteira apenas com CDB a 100% do CDI não vai oscilar em nada e não vai ter risco nenhum. Mas vai limitar a sua rentabilidade à performance do CDI. Se o CDI médio do período for 14%, você irá render com certeza 14%. O que não é ruim, vamos combinar.

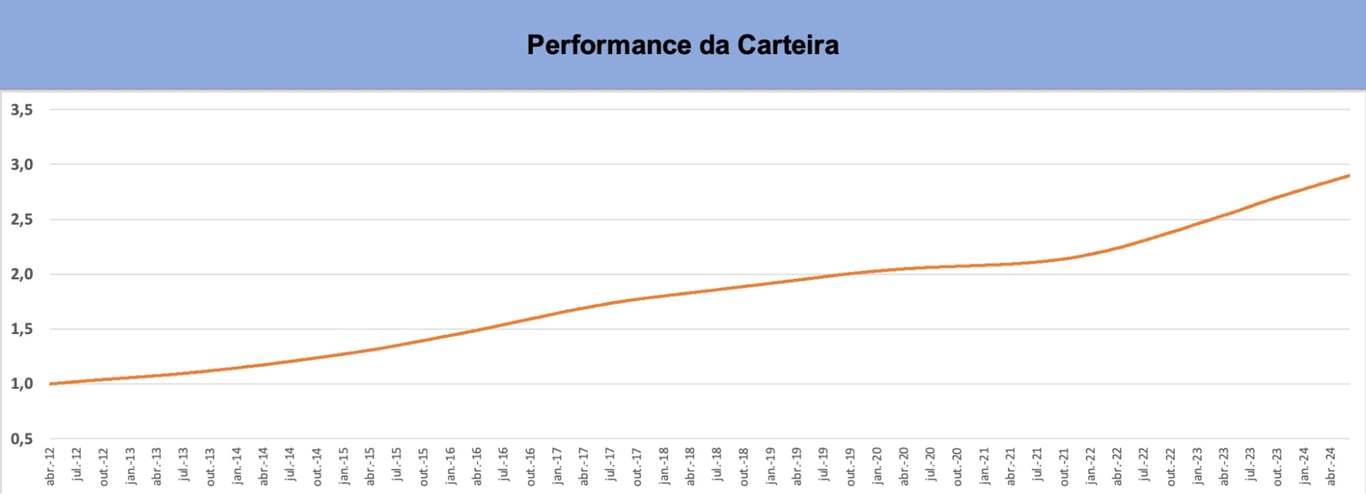

Se você investisse desde 2012 em um CDB pós-fixado, essa seria a valorização da sua carteira, que, para cada R$ 1 colocado, te devolveria R$ 2,90.

Essa carteira seria segura, previsível, tranquila e deixaria você dormir à noite.

Mas, e se você quisesse mais do que 300% em 12 anos? É possível?

É sim! Mas como disse, a vida é feita de escolhas. Aumentar o potencial de retorno da sua carteira tem um “custo” e ele se chama “risco".

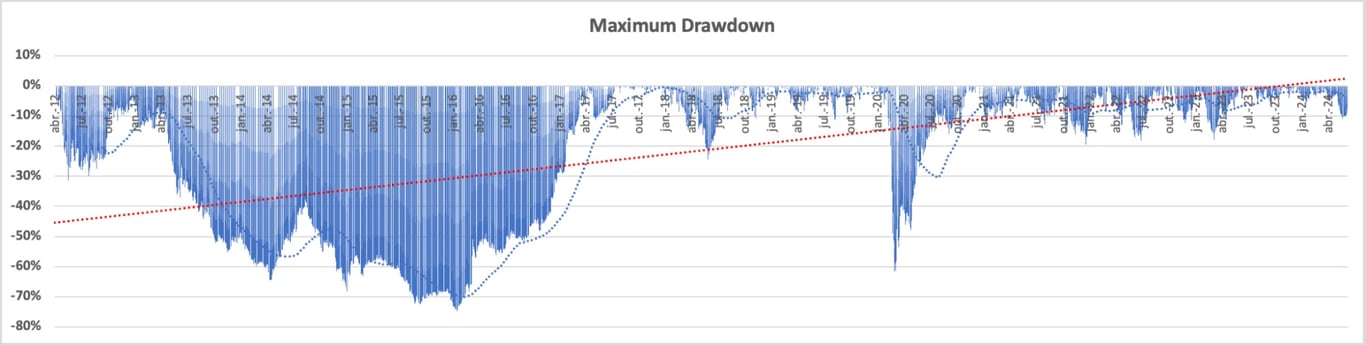

Quando você coloca uma ação na carteira, seu preço pode cair. Se você compra PRIO (PRIO3) a R$ 40 e, no dia seguinte, as ações caem para R$ 30, você viu uma queda de R$ 10. Esses R$ 10 negativos são o que chamamos de Drawdown — uma medida de risco que mostra a perda máxima obtida pela carteira ao longo do tempo.

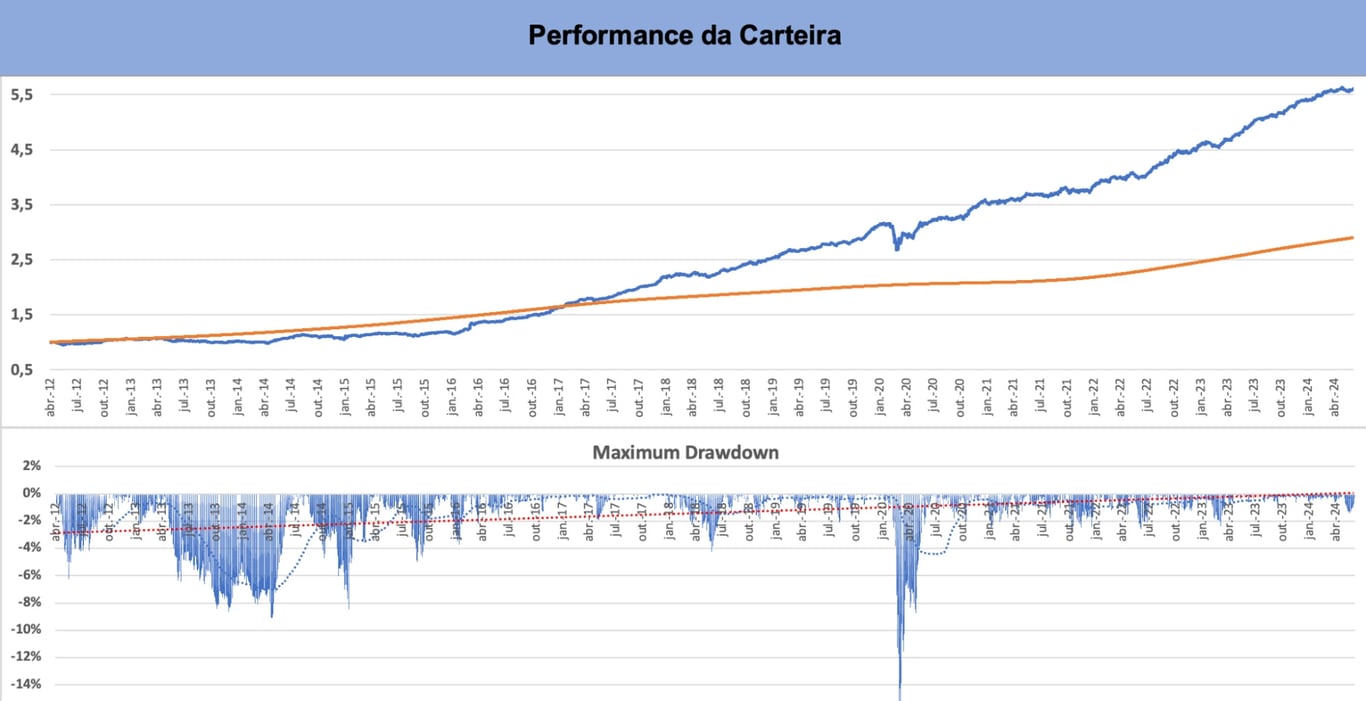

Hipoteticamente, vamos criar uma carteira de ações com apenas três empresas listadas na B3 (peguei as queridinhas do Bruce na série O investidor de Valor — PRIO, LCAM e ITSA) para ver qual teria sido a valorização no mesmo período.

Note que para cada R$ 1 colocado, você teria ao final R$ 14,5. Muito mais do que os R$ 2,9 do CDI. Olhando assim, parece difícil ficar satisfeito com o CDI, não é mesmo?

Mas, como eu disse anteriormente, a vida é feita de escolhas. Para você ter um potencial de rentabilidade de 1400%, vem um “custo” enorme associado.

Quando olhamos para as quedas da carteira ao longo do tempo, vemos que em momentos de crise tivemos perdas que chegaram a -70%!

De 2013 a 2016, tivemos quedas que chegaram ao ponto máximo de 70% e que demoraram quatro anos para voltar ao valor do início de 2013. Em 2020, tivemos perdas que chegaram a 60% da carteira, mas a duração foi curta, não se estendendo por mais de um ano.

Será que você aguentaria ver seu patrimônio despencar 70%?

Acredito que não, né? Mas, se isso é verdade e você não aceitaria colocar 100% de ações na carteira, também jamais poderia colher um retorno de 1400%.

Não há mágica na gestão dos seus investimentos.

O seu retorno final será uma proxy da sua capacidade de aceitar correr riscos e ver seu patrimônio oscilar para baixo de vez em quando. Sendo que esse “de vez em quando” pode durar quatro ou cinco anos até passar.

O nosso papel na gestão de patrimônio é entender o quanto você topa correr risco, o quanto se sente confortável de ver seu patrimônio oscilar. Se 70% para baixo é muito para você, será que 30% é aceitável? E 10%?

Se eu alocar apenas 20% da carteira nas três ações escolhidas e o resto em CDI, o meu drawdown máximo cairia para apenas 15% no pior momento.

Por outro lado, a performance também cairia para R$ 5,5 para cada R$ 1 colocado. Maior que o CDI de R$ 2,9, mas bem abaixo dos R$ 14,4 de uma carteira apenas com ações.

Você está confortável com a sua carteira?

Se hoje está pouco confortável com a sua carteira e com medo da performance ruim, significa que alocou mais risco do que deveria. O seu drawdown é maior do que o que você aguenta.

O indicado, neste caso, seria reduzir um pouco o risco. Mas diminuir o risco hoje significa também reduzir o potencial de retorno no futuro. E fazer isso no meio de uma crise é pior ainda, pois você acaba realizando um prejuízo que ficará mais difícil de recuperar com uma carteira com potencial mais baixo de retorno.

O ideal é que você reduza o risco do seu portfólio em um ciclo positivo, em que os ativos da sua carteira estejam se valorizando.

Por isso, quando um cliente me pergunta se ele deve ou não reduzir o risco da carteira, eu devolvo a pergunta indagando se ele quer ou não reduzir o potencial de retorno.

Lembre-se de que é sempre uma escolha. E optar por um significa abrir mão do outro.

O que estou mudando na carteira dos clientes da Nord em 2025

Mas será que não valeria a pena investir em outros ativos? Vale mandar dinheiro para fora no momento atual? Eu acredito que não.

Diversos estudos mostram que o real está muito distante do seu valor justo, que estaria mais próximo dos R$ 5 - R$ 5,5 por dólar.

Mandar dinheiro para fora agora, a R$ 6,10, seria como contratar uma desvalorização de cerca de 10% no seu patrimônio.

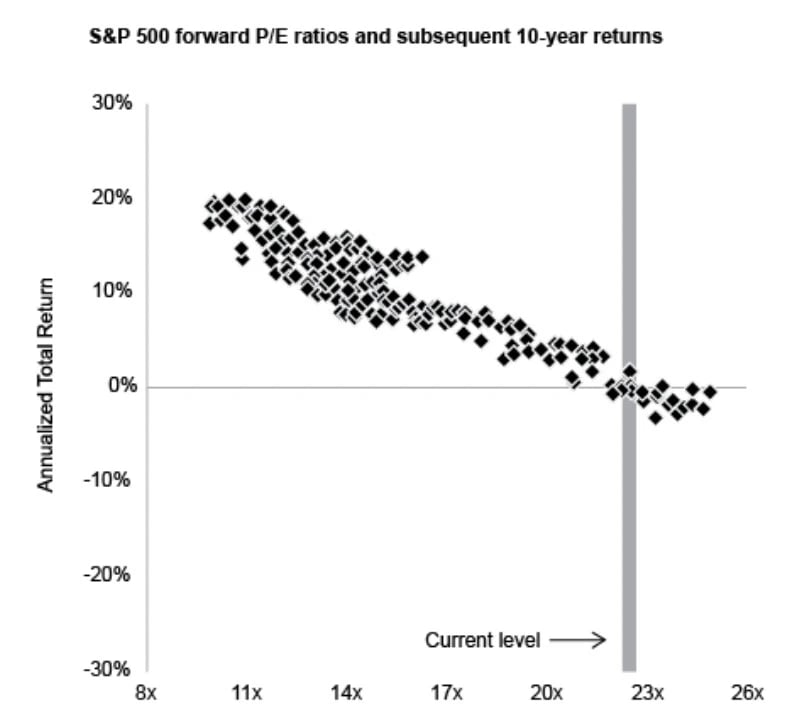

Além disso, investir lá fora não terá o mesmo potencial de retorno que investir aqui. A bolsa americana está nos maiores patamares de valuation desde o estouro da Bolha PontoCom.

O megainvestidor americano Howard Marks escreveu esta semana um memorando comparando as semelhanças entre a crise de 2000 e os preços das Magnificent Seven atuais.

Investir em juros nos EUA está pagando bem, mas não chega nem perto dos IPCA+ 7,5% que estamos pagando aqui.

É claro que, se você já tem dinheiro lá fora, vai aproveitar as oportunidades de lá e manter a diversificação geográfica.

Mas fazer essa mudança agora não me parece uma boa estratégia.

Portanto, eu sei que estar no meio de uma crise pode ser preocupante. Mas não tem para onde fugir. Se comprar dólar, estará convertendo seu dinheiro em uma cotação cara e investindo em ativos caros. Se reduzir risco no Brasil, estará reduzindo potencial de retorno futuro no pior momento de valuation.

A solução é realmente manter a estratégia desenhada inicialmente, esperar o próximo ciclo de melhora, e só então pensar em fazer mudanças de rota na sua alocação.

Se precisar da nossa ajuda para investir melhor, preencha o formulário no link abaixo para entrarmos em contato com você.