BTAL11 com desconto de 35%: vale a pena o investimento?

Analisamos risco, retorno e perspectivas do fundo agro BTG Agro Logística (BTAL11)

Assim como os fundos imobiliários (FIIs), o agronegócio tem enfrentado consideráveis desafios em razão da elevação das taxas de juros na economia. No entanto, essa não foi a única adversidade que impactou o setor.

As dificuldades também foram agravadas por quebras de safra decorrentes de condições climáticas adversas, como períodos de seca intensa e excesso de chuvas, resultando em dificuldades financeiras e defaults em dívidas.

Um reflexo desse cenário foi o pedido de recuperação judicial da AgroGalaxy (AGXY3), uma das principais distribuidoras de insumos agrícolas do país, em setembro de 2024. Além disso, vários outros FIIs foram impactados por dívidas de produtores rurais que não foram honradas, o que levou o mercado a precificar os ativos vinculados ao agronegócio com um desconto elevado no mercado secundário.

Entre os fundos afetados, destaca-se o BTG Agro Logística (BTAL11), um fundo de logística voltado para o setor agro que teve fortes quedas no mercado secundário, culminando com um desconto relevante em relação ao seu valor patrimonial (VP).

Descrição do Fundo

O BTAL11 tem como objetivo proporcionar a rentabilidade e a valorização de suas cotas por meio da aquisição e construção de ativos de escoamento e armazenagem da cadeia logística do agronegócio brasileiro.

Busca atuar onde o déficit de infraestrutura e armazenagem é mais intenso, próximo às principais rotas de escoamento, sejam rodoviárias, ferroviárias ou hidroviárias.

A tese de investimentos parece bem interessante à primeira vista, uma vez que o Brasil é um país de dimensões continentais e com um agronegócio forte e pujante. Mas vamos aos detalhes do Fundo!

Déficit logístico no agro: um problema (e uma oportunidade)

O setor agro logístico é um dos pilares da economia do país, sendo responsável pelo transporte e armazenamento da produção agrícola, um dos grandes vetores de crescimento do PIB nacional. O déficit da capacidade de armazenagem gira em torno de 100 milhões de toneladas, bastante elevado para uma potência agrícola como o Brasil.

Além disso, há falta de armazéns próximos à produção agrícola, que, somado à baixa qualidade da infraestrutura rodoviária e à baixa extensão da malha ferroviária, faz com que o problema de escoamento da produção aumente.

Os principais tipos de ativos do setor agro logístico para se investir são os silos, armazéns graneleiros (que estocam soja, milho, trigo e outros grãos), armazéns refrigerados (usados para estocar carne, frutas e laticínios), terminais intermodais (integram diferentes modais de transporte como rodoviário e ferroviário), portos (por onde as cargas chegam por via marítima), portos secos (áreas alfandegárias próximas aos centros de produção) e terminais de transbordo (onde a carga é transferida entre caminhões, trens e barcaças).

Vários desses ativos são investidos pelo BTAL11, como veremos à frente.

Características do Fundo

O Fundo iniciou suas atividades em fevereiro de 2021 e é administrado e gerido pelo BTG Pactual, tendo como parceiros a Control Union, IHS Markit e StoneX.

O BTAL11 cobra uma taxa de administração de 1,10% a.a sobre o patrimônio líquido e não cobra taxa de performance.

Para um fundo do setor agro, no qual a gestão é mais desafiadora devido à especificidade dos ativos, a taxa aplicada é bastante competitiva.

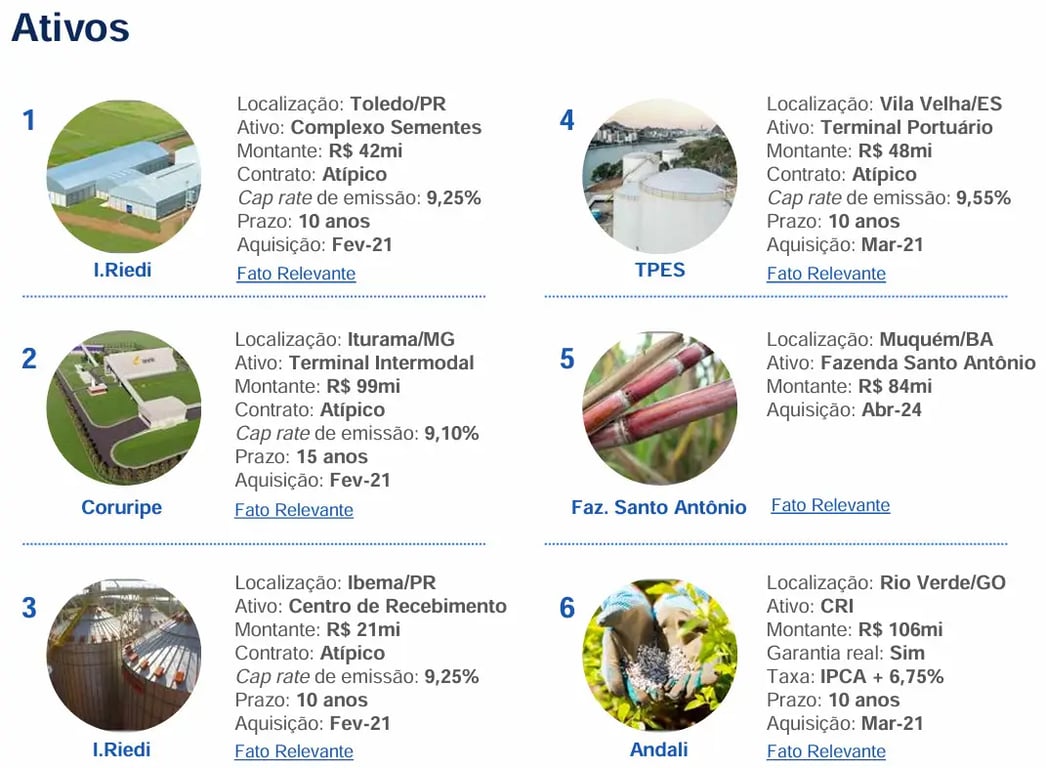

O Fundo tem um valor patrimonial de R$ 668 milhões, o que equivale a R$ 112,00 por cota, distribuídos em 11 ativos logísticos do setor agro e com liquidez diária de R$ 400 mil.

O vencimento médio ponderado dos contratos de locação (Wault) é de 7,3 anos e essa é uma característica muito importante nesse tipo de Fundo, que possui 100% de contratos atípicos: quanto tempo falta para o fim desses contratos.

Ativos do BTAL11

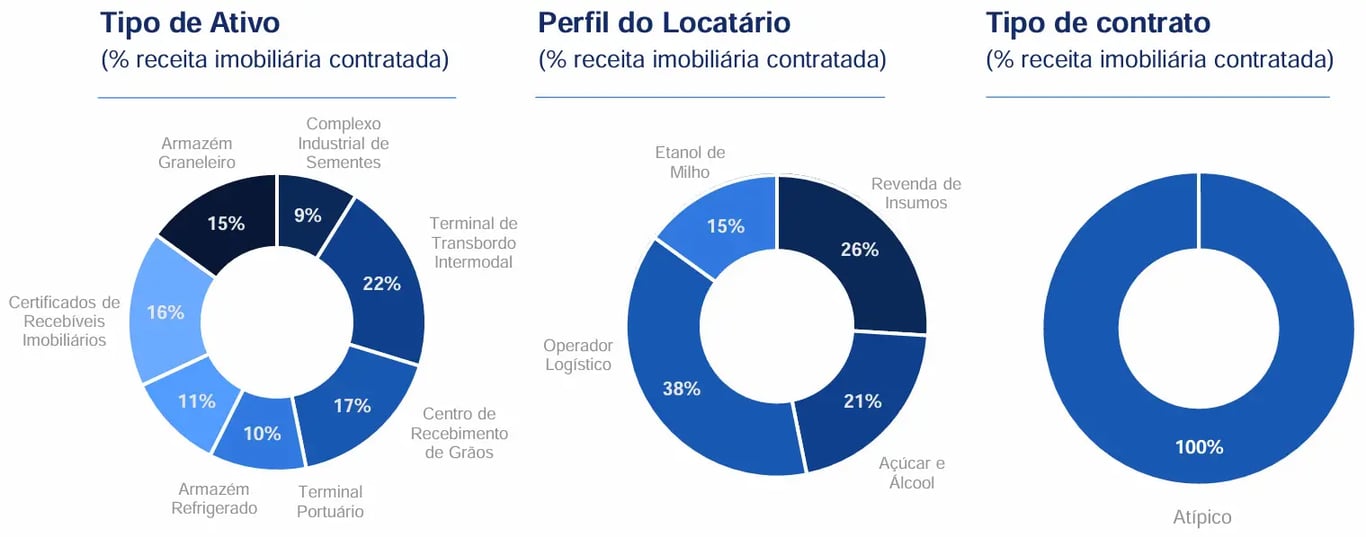

Com relação aos ativos, o Fundo possui exposição de 22% a terminais de transbordo intermodal, 17% a centros de recebimento de grãos, 15% a armazéns graneleiros, 10% a terminais portuários e 9% a complexo industrial de sementes.

Todos são ativos bastante específicos e estão localizados em Goiás (42% - 2 ativos), no Paraná (21% - 5 ativos), em Minas Gerais (17% - 1 ativo), no Mato Grosso (12% - 1 ativo) e no Espírito Santo (8% - 1 ativo).

Dos ativos com liquidez, 16% são CRIs. Os contratos, por sua vez, são 100% atípicos, indexados ao IPCA e possuem Wault (vencimento ponderado dos contratos) de 7,3 anos, com 72,8% desses contratos vencendo entre 2031 e 2035.

Como a maioria dos ativos foram adquiridos em 2021, quando a taxa Selic iniciou o ano em 2% a.a, os ativos do Fundo foram adquiridos a cap rates (aluguel anual / valor pago no imóvel) que variam de 9,10% a 9,55%, o que é um retorno baixo para os juros atuais de 13,25% a.a (com perspectivas de 16% a.a até o final do ano). Isso fez com que o preço no mercado secundário caísse bastante, para ajustar o retorno do Fundo ao risco percebido pelo mercado.

Resultado operacional do Fundo

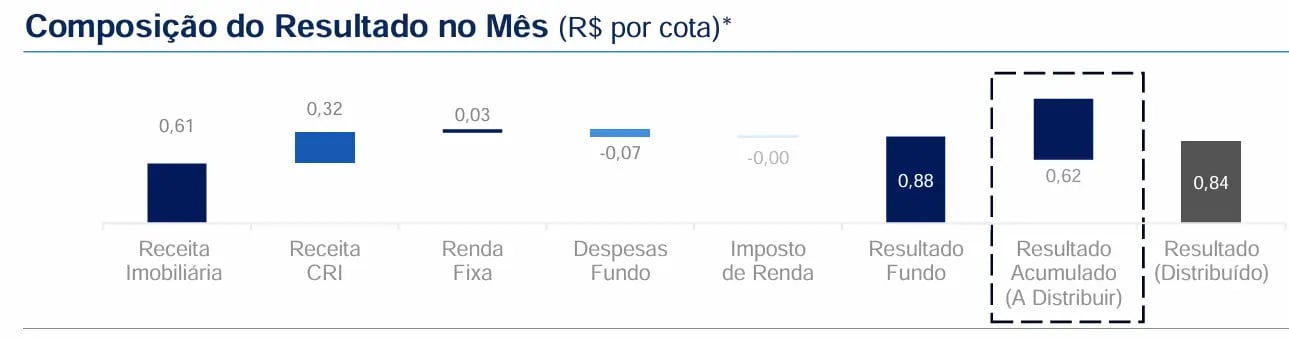

O Fundo possui um resultado operacional mensal de aluguéis da ordem de R$ 3.654.000. Somado a esse resultado, temos a receita de CRIs e de renda fixa, que totalizam por volta de R$ 5,8 milhões por mês.

Descontadas as despesas, na ordem de R$ 450 mil a R$ 550 mil, temos um rendimento por cota de R$ 0,88 e uma distribuição de R$ 0,84, ou seja, dentro do resultado operacional do Fundo.

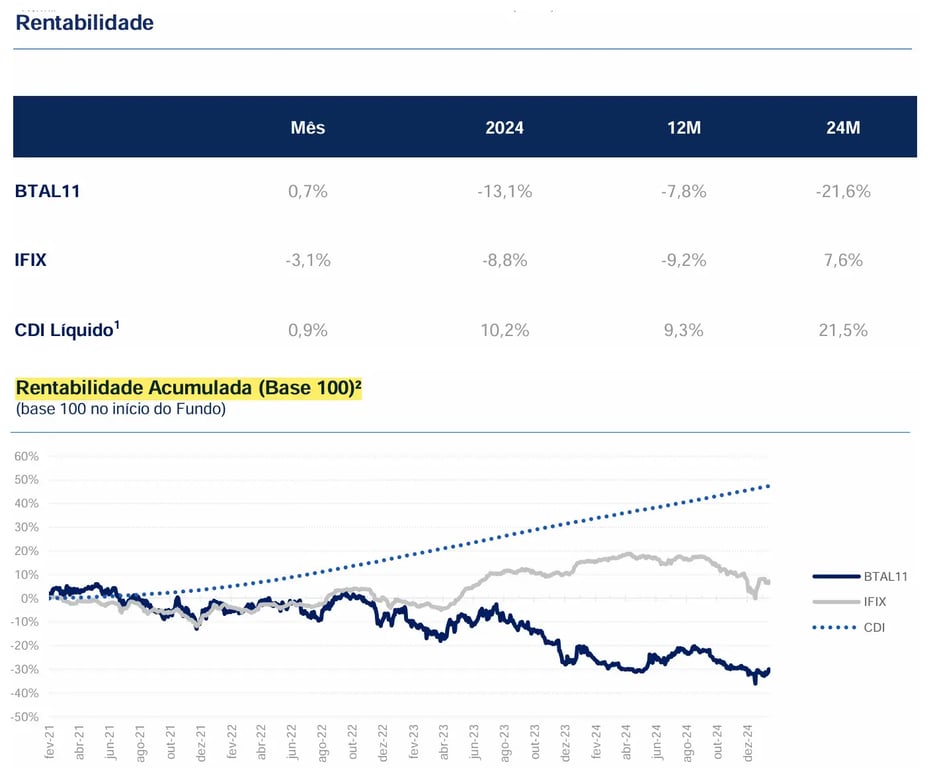

Rentabilidade do Fundo

O Fundo não teve uma rentabilidade atraente nos últimos anos — foram anos bastante difíceis para os ativos de renda variável, ainda mais do que o mercado considera com um maior risco. Além disso, sofreu uma diminuição de sua liquidez — diminuição do volume diário médio negociado.

As figuras abaixo mostram a rentabilidade nos períodos mensal, anual 12 meses e 24 meses, além do histórico de rentabilidade desde o início do Fundo em fevereiro de 2021. Em todas as janelas, ele ficou atrás do IFIX e do CDI.

Atualmente, o Fundo se encontra com um bom carrego (DY de 13,36% a.a aos preços atuais) e com um bom desconto frente ao VP (35% de desconto, P/VP de 0,65) levando-se em conta o preço de mercado, a R$ 72,60, e o VP do Fundo, a R$ 111,72.

Afinal, vale a pena o investimento no BTAL11?

Vários pontos devem ser observados para se responder a essa pergunta. O primeiro e mais importante é o risco. O segundo, e não menos importante, é o retorno. O tal do dilema risco e retorno.

Afinal, vale a pena correr o risco de contratos atípicos em imóveis muito específicos, com vencimento médio em 7,3 anos para ganhar um carrego de 13,36% a.a e um ganho de capital (com o retorno do preço de mercado ao VP) da ordem de 35% atualmente? Nosso custo de oportunidade é a Selic, a 13,25% a.a (que deve ir a 14,25% a.a em breve, segundo as estimativas dos economistas para a nova reunião do Copom).

Essa resposta depende de cada um e do seu conhecimento no setor em que esse Fundo investe.

Existem muitos outros FIIs que, atualmente, possuem um carrego e um desconto equivalente a este Fundo, mas com imóveis menos específicos (mais fáceis de serem negociados). Ou mesmo FIIs de papel com carrego de CDI+2% a CDI+5% e com desconto frente ao VP.

Em resumo, existem muitas estratégias de investimento, muitas oportunidades em mercados de baixa, conforme estamos vivenciando atualmente.

Nord FIIs vitalício por apenas R$ 10

Com 97% de desconto, você se torna membro para acessar minhas recomendações em fundos imobiliários e ainda ganha uma série com as melhores ações como bônus, tudo por apenas 1x de R$ 10 e acesso vitalício.

Com o Nord Ações, sob o comando de Danielle Lopes, você investe com confiança para preparar seu portfólio em 2025 e chegar bem posicionado em 2026.

Já com o Nord FIIs, você acessa a minha carteira com FIIs que estão diante de boas perspectivas neste ano para garantir uma renda extra mensal.

Aproveite os últimos dias da Semana do Consumidor e garanta seu acesso vitalício por apenas 1x de R$ 10.