Brava (BRAV3) registra prejuízo de R$ 1 bilhão e ações sobem +6%

Ebitda e alavancagem financeira vieram melhores do que o esperado; veja se vale a pena investir nas ações da Brava (BRAV3)

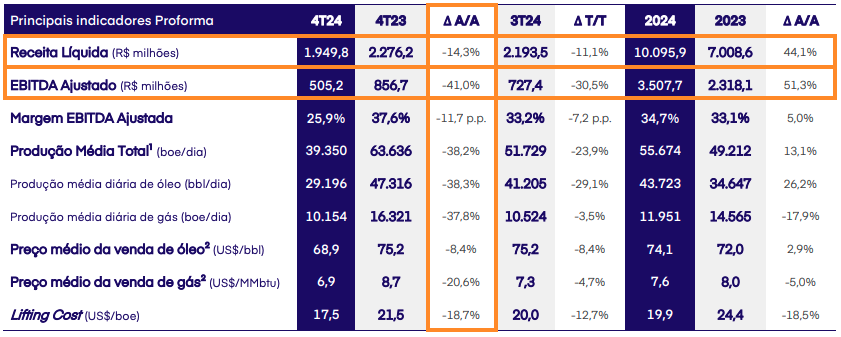

A Brava (BRAV3) reportou resultados acima do consenso do mercado, com uma receita líquida de R$ 1,9 bilhão, queda de -14%, um Ebitda de R$ 505 milhões, baixa de -41%, além de um prejuízo líquido de R$ 1 bilhão, revertendo lucro de R$ 475 milhões. Todos os resultados foram comparados com o mesmo período em relação ao ano anterior.

Destaques dos resultados do 4T24 da Brava (BRAV3)

No 4T24, a Brava registrou queda de -38% em sua produção média diária, que foi de 39,4 mil barris. A baixa é justificada por dois principais fatores: (i) o adiamento do início de operação do FPSO Atlanta e (ii) a parada de produção programada em Papa-Terra – ambos contribuindo para uma queda de -82% na produção offshore, enquanto a produção onshore ficou estável.

A petroleira realizou a venda de 2,8 milhões de barris de óleo a um preço médio de US$ 68,9 (92% do Brent, +3 p.p.) e de 2,8 milhões de MMBTU de gás natural a um preço médio de US$ 9,0 (12% do Brent, estável vs. 4T23). Ainda, foram vendidos 3,4 milhões de barris de produtos derivados, aumento expressivo de +207% em relação ao mesmo período do ano passado.

Mesmo com uma elevada contribuição positiva do segmento de mid/downstream (venda de produtos derivados, serviços de processamento de gás, estocagem etc.), a queda de -63% no volume de óleo vendido nos ativos offshore e o Brent menor (compensando o melhor desconto no período) contribuíram para que a receita da Brava caísse -14%, totalizando R$ 1,9 bilhão.

Já o lifting cost (custo de extração) ficou em US$ 17,5 por barril, o que representa uma baixa de -19%, em função dos menores custos nos ativos onshore da Bahia e Rio Grande do Norte. Mesmo assim, com o incremento de outras despesas operacionais no trimestre, o Ebitda ficou em R$ 505 milhões, apresentando uma queda ainda maior do que a receita, de -41%.

Com efeito negativo (e não caixa) na marcação a mercado de instrumentos financeiros dolarizados, de R$ 856 milhões, além de um resultado negativo referente aos contratos de hedge em R$ 447 milhões, o resultado financeiro da Brava foi negativo em R$ -1,8 bilhão, contribuindo para um prejuízo de R$ -1 bilhão (vs. lucro líquido de R$ 475 milhões no 4T24).

O capex ficou em R$ 1,3 bilhão, sendo destinado, principalmente, aos investimentos no FPSO de Atlanta e nas atividades de recuperação das instalações de Papa-Terra. A companhia ainda gerou R$ 922 milhões de caixa operacional, além de ter consumido R$ 167 milhões em suas atividades de financiamento. Assim, a posição de caixa da Brava ficou em R$ 6,1 bilhões.

Por fim, sua dívida bruta (considerando obrigações de portfólio, como a compra do Parque das Conchas) totalizou R$ 18,2 bilhões e, assim, sua dívida líquida (dívida bruta - caixa) ficou em R$ 12,1 bi (ou US$ 1,9 bi). Vale destacar que a empresa passou a adotar o dólar para o cálculo de sua alavancagem, que ficou em 2,8x (abaixo do limite de 3,5x aprovado por seus credores).

O que esperar de Brava (BRAV3) em 2025?

Como já era amplamente esperado, a Brava entregou resultados negativos no 4T24, refletindo a paralisação (parcial ou integral) de seus principais ativos marítimos no período. Apesar do trimestre ruim, a empresa encerrou 2024 com boas notícias, com a retomada de Papa-Terra, o início das operações do FPSO Atlanta e da conclusão da aquisição do Parque das Conchas.

Com todos os ativos operando de forma regular (até então), a Brava já pôde atingir patamares recordes de produção no início de 2025, de 73,9 mil barris diários (+88% vs. 4T24). Vale destacar que a empresa já vem destravando sinergias pós-fusão (acreditam que 50% da meta de US$ 1 bi já tenha sido atingida) e focando suas atenções na otimização de suas operações.

A busca por uma melhora constante de eficiência operacional foi algo muito comentado na teleconferência de resultados. Concluída a fusão, a Brava anunciou um novo modelo de remuneração para a nova companhia atrelada ao seu desempenho, geração de caixa e performance de suas ações (a remuneração do CEO, por exemplo, está 90% ligada a isso).

Vale ressaltar que, mesmo que tenha obtido a aprovação de waiver (alteração temporária do limite de sua alavancagem) junto aos seus credores, a empresa manteve seu índice dívida líquida/Ebitda em níveis controlados. Além disso, com a potencial expansão do Ebitda em 2025, a Brava já começa a trabalhar com uma alavancagem projetada abaixo de 1,5x.

Após recusar algumas ofertas por seus ativos no Rio Grande do Norte (não chegaram no valuation desejado), a petroleira ainda segue com negociações abertas por seus ativos na Bahia, que, ainda que menos representativos em termos operacionais, possuem um valor expressivo que poderia acelerar ainda mais o processo de desalavancagem da empresa.

Sendo assim, apesar da tempestade recente, passamos a enxergar um horizonte mais limpo para as operações e resultados da Brava em 2025 e próximos anos. Com capacidade de entregar uma produção mais estável (e acima de 80 mil barris/dia com a entrada de novos poços) e uma forte recuperação em seus resultados, a tendência é de um ano (bem) melhor para a companhia.

Quanto a Brava (BRAV3) paga dividendos?

Tendo em vista sua visibilidade de crescimento (e investimentos para viabilizá-la), a Brava não é conhecida por ser uma grande pagadora de dividendos. A companhia até distribuiu parte de seu lucro em proventos aos seus acionistas recentemente, mas foi apenas R$ 0,38 por ação (dividend yield de pouco mais de 2%).

Quem é Brava (BRAV3)?

A Brava (antiga 3R Petroleum) é uma companhia do setor de óleo e gás que, até seu IPO (em 2020), operava apenas dois ativos. Impulsionada pelos recursos captados na oferta inicial e tendo realizado dois follow-ons no ano seguinte, a companhia adquiriu sete novos campos, com destaques para o Polo Potiguar (terrestre) e o Polo Papa-Terra (marítimo).

Após a incorporação de todos os ativos, sua produção se multiplicou por mais de 10x, atingindo quase 50 mil barris de óleo diários. Além disso, a entrada do Polo Potiguar, que possui ativos como refinaria, unidade de tratamento de gás e terminal aquaviário, reduziu a dependência de suas vendas para a Petrobras, que apresentava descontos elevados na compra de óleo equivalente.

No início de 2024, a então 3R Petroleum anunciou a fusão com outra petroleira da bolsa brasileira, a Enauta, criando a Brava Energia e adicionando, inicialmente, mais 20 mil barris diários à sua produção e 102 milhões de barris às suas reservas provadas (1P).

Agora, a companhia combinada possui produção total (com todos os campos operando em estabilidade) de cerca de 70 mil barris diários e reservas provadas de 496 milhões de barris.

Vale a pena comprar ações da Brava (BRAV3) após resultados do 4T24?

Tendo em vista seu potencial de crescimento a longo prazo (tanto individualmente como após a incorporação da Enauta), acreditamos que o preço atual das ações da Brava não condiz com os resultados que a empresa pode entregar nos próximos anos.

Apesar das pressões de curto prazo, negociando a cerca de 3x lucros para 2025, seguimos recomendando a compra de BRAV3.