BRAV3 está caindo muito. Saiba o que fazer com a ação da Brava Energia

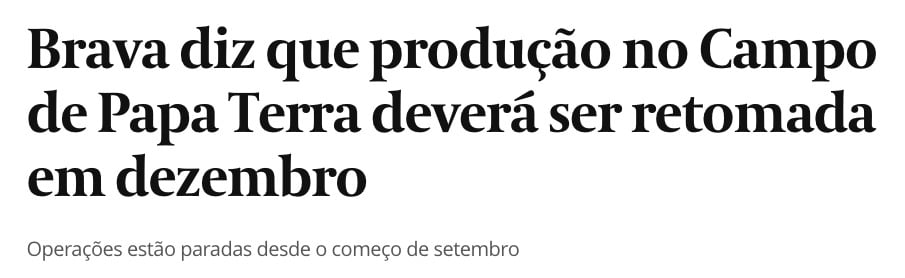

O papel é afetado pelo anúncio de que as operações no Polo Papa Terra serão retomadas apenas em dezembro.

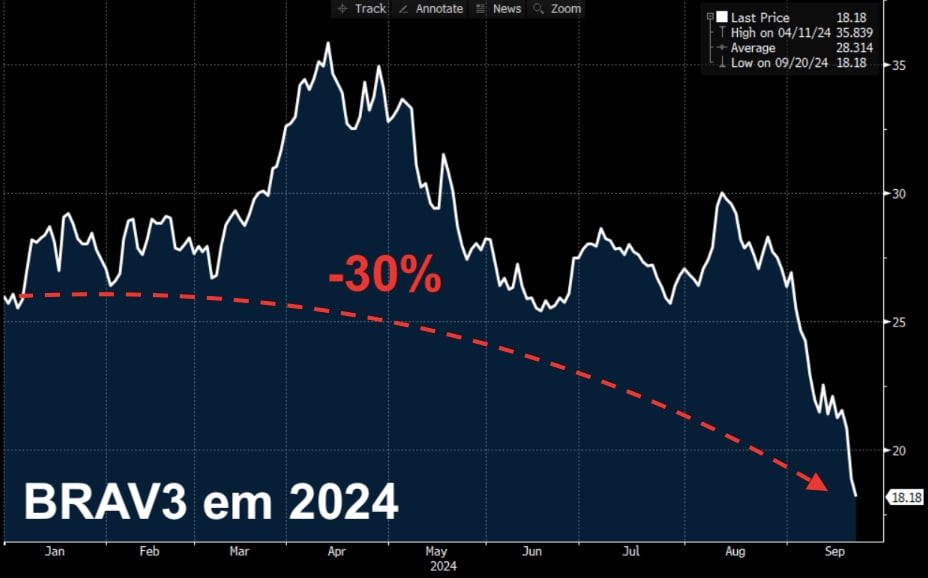

As ações da Brava Energia (BRAV3), antiga 3R Petroleum, caíram -17,6% na última semana, sendo -9,4% apenas no pregão de quinta-feira, 19.

Agora, no acumulado de 2024, os papéis da companhia já caem -30%. Será que esse é o fim para BRAV3?

BRAV3: ações da Brava Energia caem 30% no acumulado do mês

A Brava já vinha atravessando um cenário desafiador ao longo de setembro com a queda do preço do petróleo e com as incertezas que o mercado vinha precificando em relação à sua fusão, que foi concluída no último dia 9.

Entretanto, o principal motivo que justifica a queda da petroleira na última semana foi seu fato relevante divulgado na manhã de quinta-feira, 19.

Nele, a empresa informava ao mercado que a produção de um de seus principais ativos, o polo marítimo de Papa Terra, seria retomada somente no início de dezembro após paralisação a mando da ANP.

Interrupções na produção do campo de Papa Terra

Atualmente, o polo Papa Terra, na Bacia dos Campos, é responsável por mais de 20% da produção total da Brava, o que mostra sua relevância e justifica a preocupação dos investidores.

A princípio, a companhia havia comunicado, no início do mês, que o pedido de interrupção de suas operações em Papa Terra seria por conta do número de funcionários trabalhando na plataforma acima do que é permitido pela agência reguladora.

Porém, a ANP constatou que alguns serviços de manutenção e inspeção, que já deveriam ter sido realizados (ainda mais para um ativo que foi vendido “sucateado” pela Petrobras), não haviam sido feitos — o que a Brava acabou informando somente na última quinta.

Para cumprir com todas as pendências, a Brava optou pela parada programada até dezembro, enquanto o mercado estava esperando um prazo de apenas algumas semanas.

Ou seja, no fim, não foi apenas um problema operacional, mas também de comunicação (que vem sendo uma falha recorrente por parte da petroleira).

BRAV3: mercado vê upside de 152%

Ainda que o fato relevante tenha gerado mais um sentimento de decepção, o mercado segue “comprado” em BRAV3, com 12 de 13 analistas que cobrem o papel recomendando a compra e com um upside (retorno potencial) médio de +152% para o final de 2025.

Inclusive, na última semana, sete desses analistas reforçaram suas recomendações, mesmo que, de forma unânime, tenham concluído que a notícia foi péssima para a Brava.

Em setembro, os analistas também acabaram “jogando” suas perspectivas de aumento de lucratividade da companhia para o próximo ano, tendo em vista que a recente fusão com a Enauta ainda tende a gerar uma certa complexidade operacional e financeira.

Assim, o lucro líquido projetado para a Brava, que era de pouco mais de R$ 3 bilhões para 2025, foi elevado para R$ 4 bilhões.

Considerando os novos números e queda das ações, estamos falando de uma companhia negociando a míseros 1,5x lucros para o próximo ano — valor muito abaixo de outras petroleiras como PRIO (6x lucros), PetroReconcavo (4,5x) e Petrobras (3,5x).

Contudo, como estamos observando, as ações da Brava não estão acompanhando, nem de perto, os resultados que vêm sendo projetados pelo mercado.

Se a Brava quiser que suas ações acompanhem de forma mais “justa” as projeções dos analistas, precisa não somente entregar uma maior regularidade e eficiência operacional como também precisa melhorar, para ontem, sua comunicação com o mercado.

Mesmo que suas expectativas apontem para uma petroleira madura no futuro, sua falta de maturidade operacional e comunicativa no presente não permite que a chamemos por outro nome se não uma petroleira júnior.

Vale a pena comprar a ação da Brava Energia?

No entanto, apesar dos problemas e desafios de curto prazo, não vemos que é momento de vender as ações da Brava (como alguns estão fazendo).

Ainda estamos falando de uma petroleira com alta visibilidade de crescimento (produção tende a dobrar no próximo ano) e uma possibilidade real de melhorar sua eficiência e desalavancar seu balanço — tudo isso por apenas 1,5x lucros para 2025.

Assim, no momento, também seguimos comprados em BRAV3.

Diversifique sua carteira de ações

Apesar de manter minha recomendação de compra em BRAV3, também recomendo que você tenha uma carteira diversificada e que não dependa de apenas uma empresa.

Esse é o caso do portfólio do Nord Small Caps.

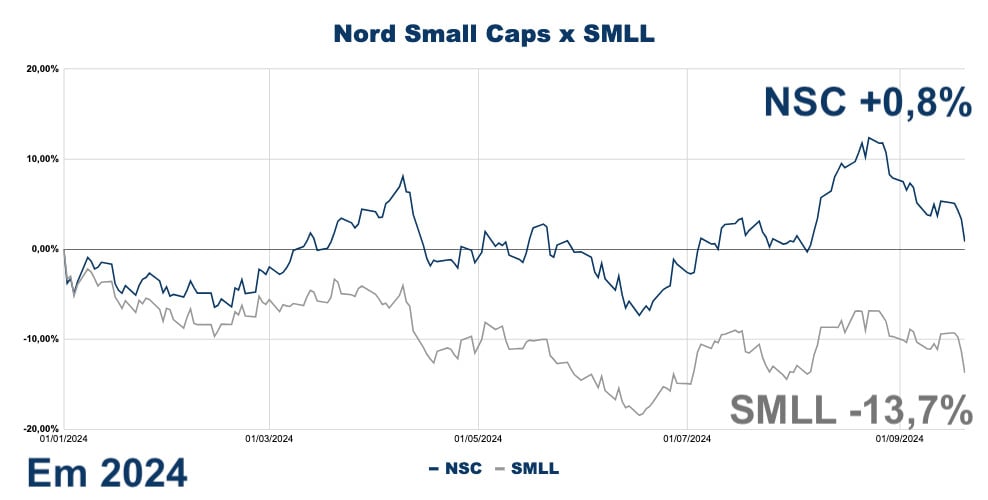

Embora a Brava seja uma das nossas principais posições por lá, estamos conseguindo apresentar um desempenho resiliente em um ano péssimo para a Bolsa brasileira.

Eu poderia trazer um gráfico com nossa performance até o último mês, quando estávamos acumulando alta de +7,9% em 2024 contra baixa de -9,7% do SMLL, mas não seria certo.

Contudo, mesmo com a forte queda de BRAV3 em setembro, nos mantemos no positivo no ano, enquanto o índice de Small Caps despenca -13,7%.

Obviamente, seguiremos examinando — de perto — a Brava e as outras 10 empresas que compõem nossa carteira atualmente.

Porém, seguimos extremamente confiantes em nossa estratégia e gestão de nossas alocações. Com a queda em setembro, o potencial do Nord Small Caps ficou ainda maior.

Deixo aqui o convite para você conhecer um pouco mais sobre nosso trabalho.

Pode ficar tranquilo, pois você tem 30 dias de teste. Se não for o que esperava, é só pedir estorno e devolveremos 100% do que você pagou!