Brasil em crise: veja 3 melhores ações para investir no início de 2025

Acesso gratuito à carteira para lucrar mesmo com o Brasil em crise

Com a recente aceleração da alta da Selic e uma perspectiva de um juro terminal mais alto (mercado já começa a estimar que chegue a 15% no final deste ciclo de alta) o cenário, no geral, é negativo para a Bolsa.

Os juros mais altos impactam diretamente os resultados das empresas, afetam negativamente o poder de compra e reduzem a demanda (principalmente para as empresas mais cíclicas), além de encarecer o custo de financiamento (afetando mais as empresas com alavancagem mais alta).

Como a alta da Selic está vinculada a uma deterioração do fiscal brasileiro, os juros futuros longos estão subindo, o que também eleva as taxas de desconto utilizadas nos valuations do mercado e reduz o valor presente estimado para as ações (principalmente no caso das ações de crescimento).

Insights sobre o panorama macroeconômico

Em momentos de incerteza, as ações que tendem a performar melhor são as empresas consideradas mais defensivas, como as das empresas de dividendos (normalmente mais maduras e com geração de caixa mais estável e previsível) ou determinadas companhias de commodities (as dolarizadas se beneficiam mais deste cenário).

Ainda assim, é importante ressaltar que, apesar de no curto prazo o macro ter mais influência no desempenho das ações, no longo prazo é o micro que tem mais peso sobre o retorno.

3 melhores ações para investir no início de 2025

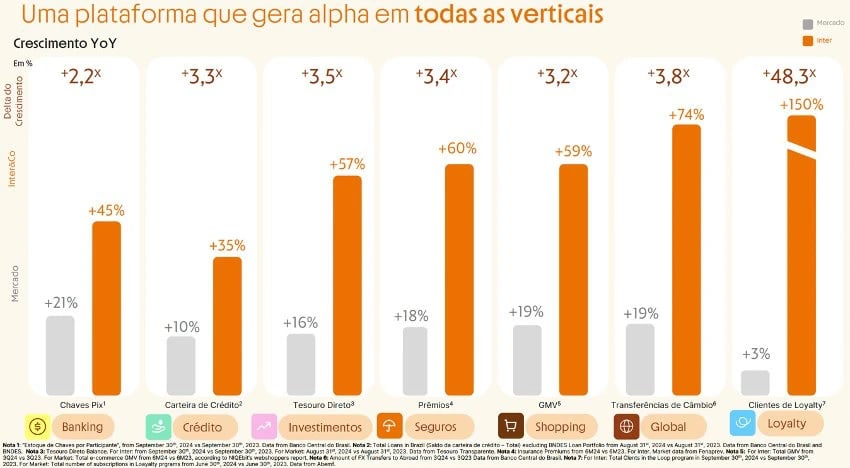

Inter (INBR32)

Com um portfólio de produtos e serviços completo, experiência do usuário que é benchmark (referência), alto nível de principalidade e a hiperpersonalização levando a um cross sell cada vez maior e um NIM em expansão, o Inter segue ganhando market share em todas as suas verticais, acelerando a monetização da base, diluindo custos e entregando resultados sequencialmente melhores há seis trimestres consecutivos.

Além de continuar crescendo sua base de clientes, a tendência de aumento do ARPAC e redução do CTS irá continuar nos próximos anos. Não à toa, a cada trimestre temos mais confiança de que a empresa conseguirá alcançar os objetivos traçados no Plano 60/30/30 (R$ 5 bilhões de lucro em 2027).

Com excelentes perspectivas de crescimento (que não dependem do macro, apenas da empresa continuar executando com sucesso sua estratégia de ganho de market share e rentabilidade) e valendo apenas R$ 12 bilhões na Bolsa (15x lucros), o mercado praticamente não está precificando o crescimento da empresa, o que implica em um expressivo upside para o papel nos próximos anos!

Nesse cenário, o momentum dos resultados do Inter é substancialmente melhor do que o do seu competidor direto, o Nubank (ROXO34).

O crescimento do lucro é maior (+150% vs +89%) e a visibilidade do crescimento da base é melhor (Nubank já tem quase 100 milhões de clientes no Brasil e depende de replicar o sucesso em mercados internacionais para continuar expandindo sua base). Além disso, a NIM do Inter está aumentando e a do Nubank caindo.

Sob tal contexto, a inadimplência do Inter está melhorando e a do Nubank piorando (e eles ainda não estão realizando as provisões para perdas na mesma proporção, o que pode resultar em um sério problema no futuro).

Ainda assim, o Nubank, cujas ações caíram -16% nos dois pregões seguintes à divulgação dos resultados do 3T24, vale R$ 345 bilhões (só Petrobras vale mais do que a fintech na B3) e negocia a 56x lucros.

Apenas por curiosidade, 5% do valor de mercado do Nubank representa quase 1,5x o valor de mercado total do Inter.

Uma migração de recursos pode ocorrer quando o mercado entender que a discrepância de valor entre as empresas é completamente irracional e que a dinâmica de resultados do Inter é muito superior.

O fato é que seus fundamentos são cada vez melhores e os múltiplos cada vez mais baixos. Dessa forma, INBR32 é uma das melhores oportunidades de investimento na Bolsa no momento!

MRV (MRVE3)

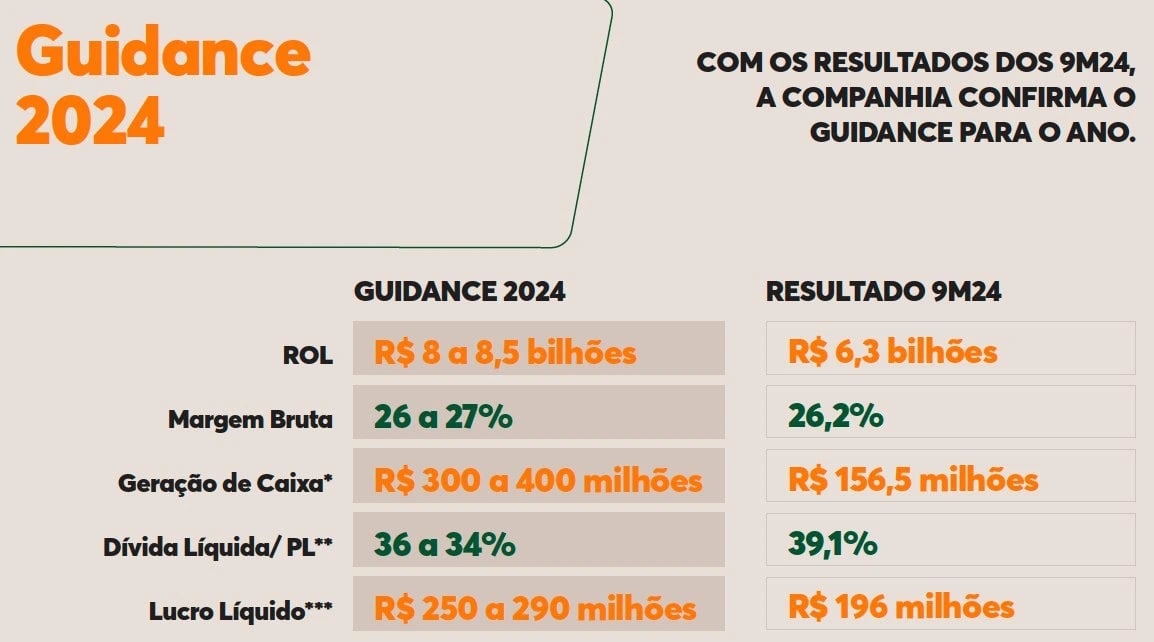

Com os bons resultados do terceiro trimestre, a MRV reafirmou que entregará todas as métricas propostas para sua operação de incorporação brasileira em 2024, com os números do próximo trimestre ainda melhores do que neste.

A receita, margem bruta e lucro estão acima da meta, enquanto a geração de caixa e a alavancagem podem parecer distantes, mas dificilmente não serão alcançados. A operação precisa gerar apenas 16% mais caixa no próximo trimestre para entregar o piso do guidance de geração de caixa e, consequentemente, a redução da alavancagem.

Este ano está marcando um importante ponto de inflexão nos resultados da MRV, que ainda sofre com o fim da safra da pandemia passando por seu balanço (2020 e 2021 foram os melhores anos em quantidade de vendas na empresa). Em 2025, a tendência é de um resultado bem mais forte.

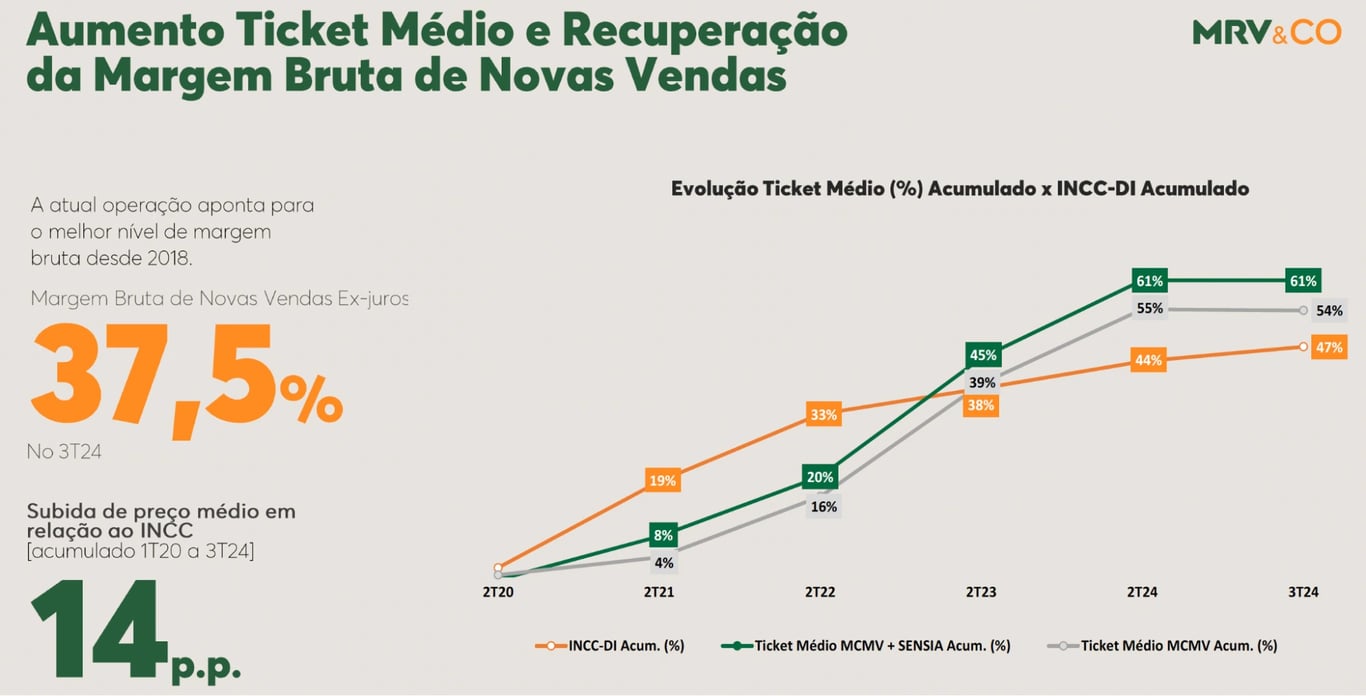

A empresa possui um robusto landbank para consumir, os volumes de vendas estão crescendo forte, mesmo com os preços subindo acima da inflação. Enquanto isso, os custos da MRV sobem menos que a inflação de custos da construção (INCC). Dessa forma, a margem contábil irá apresentar uma forte recuperação, o que impulsiona os lucros e a geração de caixa, além de permitir a redução da alavancagem da empresa.

A única coisa que pode atrapalhar a velocidade da recuperação das margens é um eventual cenário de inflação muito acima do esperado novamente, mas, apesar de o INCC ter acelerado neste ano, não há um grande desequilíbrio entre oferta e demanda que possa fazer os custos de construção explodirem como na pandemia.

De qualquer forma, como precaução, a MRV pode controlar os estoques. A empresa também passou a usar uma premissa de INCC maior agora (de 6% a.a.). Mesmo assim, a margem bruta das novas vendas continuou preservada.

Além do Minha Casa Minha Vida (MCMV) cada vez mais favorável (com programas estaduais ajudando mais ainda a MRV, única empresa do setor que possui atuação nacional), a Luggo e a Urba entregarão lucro e fluxo de caixa neutros em 2024, passando a contribuir positivamente a partir de 2025.

Na Resia, o cenário ainda é desafiador por conta dos juros americanos altos, mas, embora a magnitude e a velocidade sejam incertas, a tendência é de redução das taxas básicas de juros nos Estados Unidos.

O fato é que a companhia possui um guidance de R$ 1,5 bilhão em lucro no médio prazo (isso apenas da operação de incorporação no Brasil) e vale apenas R$ 2,9 bilhões na Bolsa atualmente. Ou seja, negocia menos de 2x lucros futuros (o múltiplo de P/L médio histórico das empresas da nossa Bolsa é de 15x, o que indica que o valor intrínseco da empresa é de R$ 22,5 bilhões).

Isso, por si só, já representaria uma oportunidade excepcional. Porém, ainda existe o valor completamente ignorado da Resia, que possui R$ 3 bilhões em ativos líquidos (mais do que o valor de mercado da MRV na Bolsa atualmente), aumentando ainda mais o potencial de valorização da ação.

Dessa forma, possuímos uma visão positiva para MRVE3 no longo prazo.

PRIO (PRIO3)

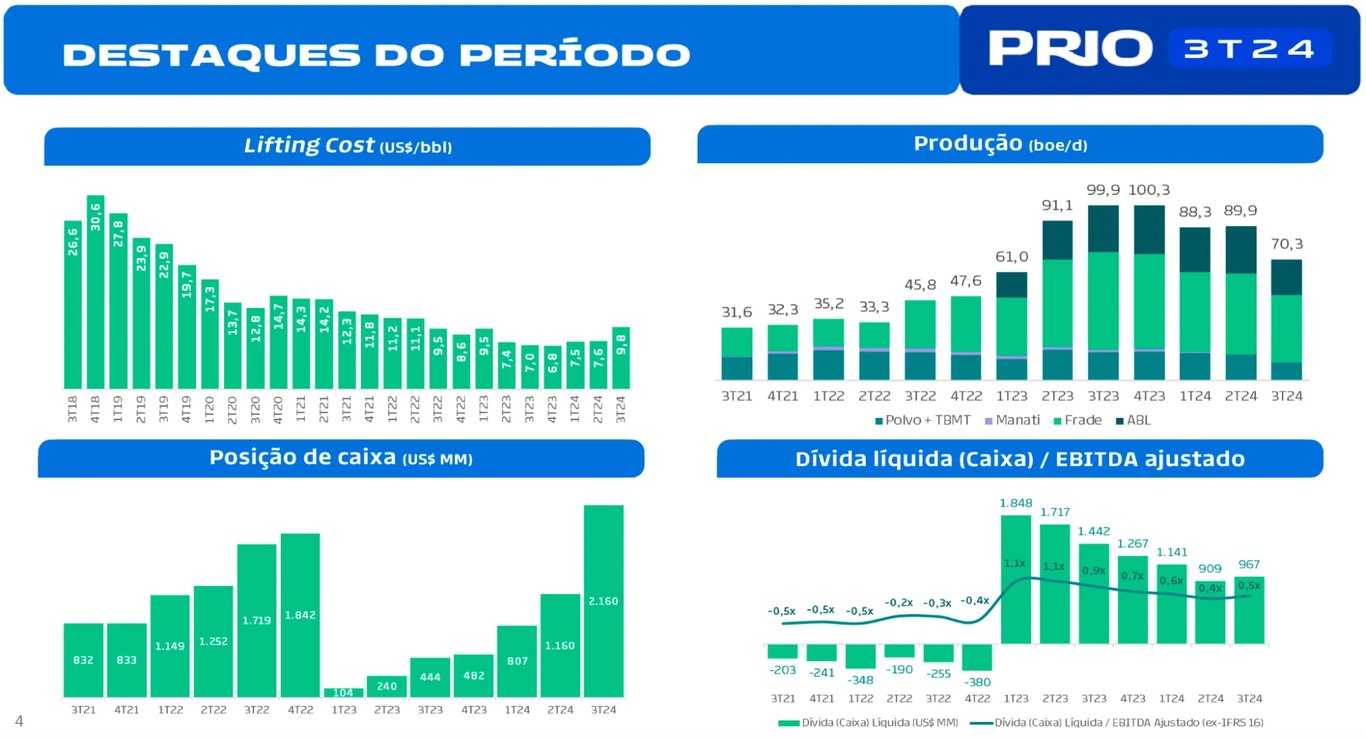

Apesar do resultado do 3T24 em queda e levemente pior do que o esperado, as perspectivas futuras para a PRIO continuam muito positivas, é apenas uma questão de tempo para o Ibama entregar as licenças pendentes, agora que a greve finalmente terminou.

A expectativa da PRIO é de encerrar este ano uma produção de 85 mil barris/dia (com o aumento da eficiência no campo de Albacora + anuências do Ibama para o campo de Tubarão Martelo saindo).

Para o fim de 2025, a projeção é de 150 mil barris/dia (85k – 10k de declínio natural + 36k da fatia no campo de Peregrino + 40k do campo de Wahoo, que tem o primeiro óleo esperado entre maio e agosto).

Finalizando os trabalhos em Wahoo, a PRIO ainda tem mais cerca de 30 mil barris/dia adicionais com a campanha de revitalização em Albacora Leste, que começa em 2026 e levará a produção para cerca de 170 mil barris/dia.

Dessa forma, a empresa tem um crescimento de 142% já contratado para sua produção nos próximos anos (e já disseram que o objetivo de longo prazo é chegar a algo entre 300 e 500 mil barris/dia).

Vale ressaltar que a companhia possui mais de US$ 2 bilhões em caixa para pagar o closing de Peregrino e sua alavancagem deve estar de volta aos 0,5x Dívida Líquida/Ebitda no fim de 2025, por conta da forte geração de caixa da empresa.

Negociando a apenas 4,5x Ebitda, após um ano ruim para suas ações devido principalmente aos atrasos do Ibama, continuamos enxergando a PRIO como uma excelente oportunidade para multiplicação do capital investido nos próximos anos.

Tenha uma carteira diversificada

Conhecer as oportunidades do mercado financeiro ajuda na sua alocação de ativos, mas para aumentar as chances de alcançar os seus objetivos e proteger o portfólio de eventuais movimentos desfavoráveis, é fundamental diversificar a estratégia.

No site, você encontra conteúdos gratuitos sobre mercado, com informações atualizadas para auxiliar na sua tomada de decisão.