Azul e Gol aliviam quadro, mas não vamos embarcar; veja as razões

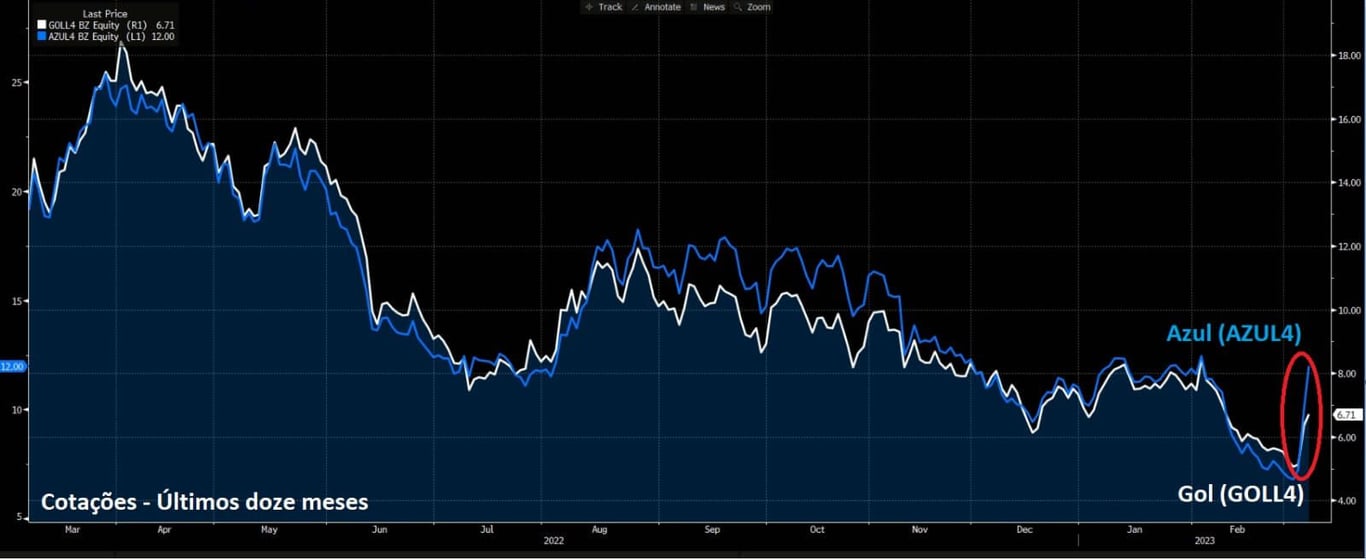

Azul dispara 20% pelo segundo pregão seguido após acordo com arrendadores

As ações das companhias aéreas Azul (AZUL4) e Gol (GOLL4) dispararam pelo segundo pregão, acumulando uma alta de +66% e +31% na semana, respectivamente.

Azul subiu mais de +20% e Gol teve ganhos de +6% na terça-feira, 7.

O movimento ocorre após as aéreas revelarem que conseguiram fechar acordos com os credores.

Mas será que as companhias terão céu de brigadeiro daqui para frente?

Azul: resultados do 4T22

A Azul divulgou o balanço do último trimestre, com resultado líquido positivo, mas prejuízo no critério ajustado.

Houve uma melhora operacional nos resultados, refletindo: (i) o aumento da demanda; (ii) o aumento de tarifa (+40% em relação a 2022); (iii) os custos sendo absorvidos; e (iv) a alavancagem em vias de melhora.

Como resultado, a Dívida Líquida/Ebitda, que antes era de 12 vezes, está atualmente em 7 vezes e deve fechar 2023 em 5 vezes – o que é bastante alto, mas já afasta o perigo da recuperação judicial.

Pontos importantes

Com o acordo de leasing, a Azul conseguirá entrar em breakeven ainda em 2023 – antes era 2024 –, movimento em que os custos vão se equilibrar com as receitas, o que animou o mercado.

Apesar do fôlego pelo lado das operações, 40% dos custos das aéreas no Brasil são com querosene de aviação (QAV), que já subiu 36% desde 2022.

E, até este ano, a alta do combustível não era suficientemente absorvida pela falta de demanda no setor aéreo.

Gol: resultados do 4T22

No mesmo setor, vemos que a Gol (GOLL4) também conseguiu aliviar seu balanço com aporte de US$ 1,4 bilhão da Abra (holding criada para controlar Gol e Avianca) com vencimento em 2028, o que permitirá à companhia ajustar seu balanço e alongar o pagamento.

No resultado da Gol, a companhia apresentou crescimento na demanda de +9%, receita líquida de R$ 4,7 bilhões, +62% de crescimento na comparação anual e prejuízo de -R$ 382 milhões ao excluirmos eventos não recorrentes e variações cambiais.

A alavancagem financeira da companhia ficou em 9,5x vezes Dívida Líquida/Ebitda em 2022, e a expectativa do mercado é de 5 vezes Dívida Líquida/Ebitda ao final de dezembro de 2023, o que julgamos um nível de endividamento bastante elevado.

AZUL4 e GOLL4: é hora de investir?

No geral, companhias aéreas não são bons negócios. Embora possamos ver uma reação positiva para as ações do setor, consideramos negativo o aumento de competitividade (principalmente das companhias low costs, capazes de operar a custos muito menores do que as empresas locais).

Além disso, as aéreas possuem bastante dificuldade em controlar custos. Boa parte dos seus insumos são dependentes de dólar (querosene), de economia e demandam capital massivo para continuar crescendo (demanda alavancagem alta), o que é bastante perigoso em um cenário de juros altos.

Nada impede que, no futuro, tanto Azul quanto Gol tenham problemas financeiros.

No passado, vimos a Latam Airlines entrar em recuperação judicial e é algo esperado para o setor de aéreas devido à natureza do negócio.

Com isso, mantemos nossa visão conservadora sobre as ações do setor.

Recomendação: Ficar de fora