Azul (AZUL4) reduz endividamento e projeta alta no Ebitda para 2025: Veja os resultados do 3T24

Azul S.A. revela resultados financeiros do 3T24 com aumento de receita e melhora na alavancagem

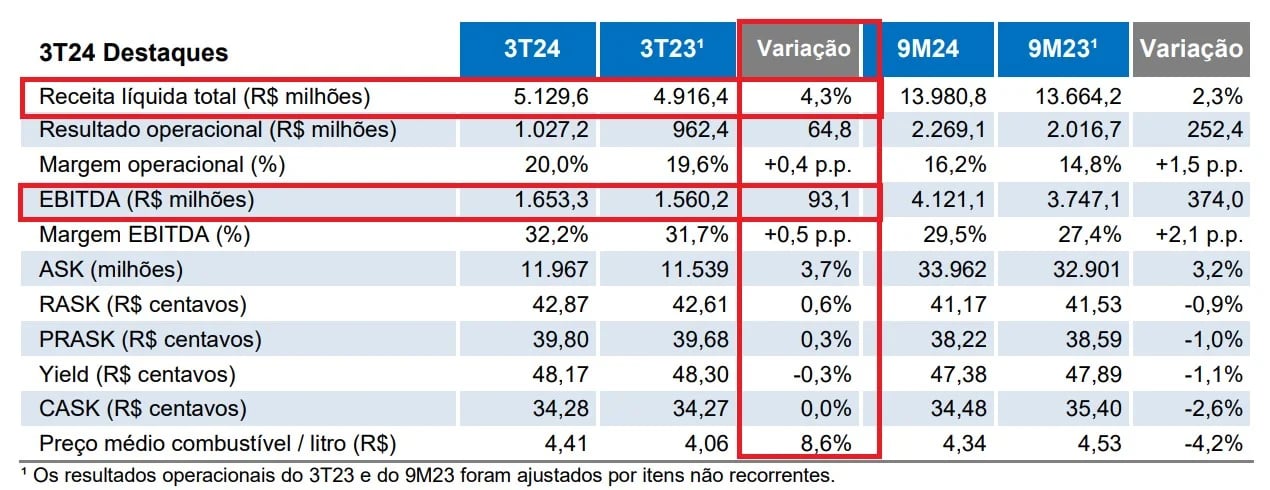

A Azul S.A. (AZUL4) reportou resultados acima das expectativas para o 3T24, com receita líquida de R$5,1 bilhões, um crescimento de +4,3% ano contra ano, e um Ebitda de R$1,7 bilhão, alta de +6,0%. O lucro líquido foi de R$360,3 milhões, revertendo um prejuízo de R$1,3 bilhão no mesmo trimestre do ano anterior.

Destaques resultados 3T24 Azul (AZUL4)

Os destaques do trimestre incluem a margem Ebitda de 32,2% e crescimento de +8,8% em receitas de cargas e outros serviços, impulsionados pela alta na demanda de cargas e viagens e pela ocupação de 82,6% em voos.

A receita foi impulsionada pelo aumento de +4,3% no tráfego de passageiros e pela expansão nas operações de cargas e programas de fidelidade. A unidade de cargas e o Azul Viagens apresentaram crescimento significativo, com expansão de +42% nas vendas da Azul Viagens em relação ao 3T23.

No 3T24, a Azul enfrentou uma pressão significativa de custo devido à desvalorização do real frente ao dólar. A taxa média de câmbio foi de R$5,55/USD, uma depreciação de 13,6% em relação ao mesmo período do ano anterior, o que impactou diretamente os custos em dólar, como combustível e arrendamentos. Isso, combinado com um aumento de 8,6% no preço do combustível por litro (de R$4,06 para R$4,41), elevou os custos operacionais em um ambiente de pressão cambial e inflacionária.

O Ebitda alcançou R$1,7 bilhão, refletindo melhorias nos custos e despesas, com margem Ebitda superior a 32%. A empresa destacou ainda um robusto crescimento de receita, com RASK (receita por assento-quilômetro) de R$0,4287, sustentado por sua gestão de capacidade e controle de custos.

A margem Ebitda da Azul no 3T23 foi de 31,7%, enquanto no 3T24 ela aumentou ligeiramente para 32,2%

O lucro líquido foi de R$360,3 milhões, marcando uma reversão em relação ao prejuízo de R$1,3 bilhão no 3T23, beneficiado por estratégias financeiras e redução de custos operacionais. No 3T23, o endividamento era 5,4x dívida líquida/Ebitda.

O endividamento bruto total da Azul no 3T24 foi de aproximadamente R$27,96 bilhões. No entanto, com a reestruturação de dívidas e as negociações recentes com credores, a companhia projeta uma redução significativa, passando para R$24,93 bilhões em uma base pró-forma, após ajustes.

A alavancagem da empresa, medida pela relação dívida líquida/Ebitda, também deve diminuir de 4,8x para aproximadamente 3,4x após as transações.

O que esperar de Azul (AZUL4)?

Para 2024 e 2025, a Azul projeta crescimento moderado de capacidade e foco em rentabilidade. A perspectiva de Ebitda é de R$6 bilhões para 2024 e R$7,4 bilhões para 2025, impulsionados por demanda robusta e expansão das operações de fidelidade e cargas. A empresa planeja uma significativa redução da alavancagem, estimando queda na dívida líquida/Ebitda para 3,4x, o que ainda nos parece elevada.

Em 2023, o Ebitda da Azul foi de aproximadamente R$5,2 bilhões. A projeção para 2024 é de que o Ebitda atinja acima de R$6 bilhões, o que representa um crescimento de cerca de 15,4% em relação a 2023.

Para 2025, a Azul espera um Ebitda de aproximadamente R$7,4 bilhões, indicando um crescimento projetado de aproximadamente 23,3% em relação a 2024.

Dividendos e JCP de Azul (AZUL4)

A Azul não anunciou novos proventos.

Qual o dividend yield de Azul (AZUL4)?

O dividend yield dos últimos 12 meses é de 0%.

Quem é Azul (AZUL4)?

A Azul S.A., maior companhia aérea do Brasil por número de voos e destinos, opera com mais de 180 aeronaves e é referência em pontualidade. A empresa se destaca pela inovação em seu programa de fidelidade, pela expansão de suas operações de turismo e carga e por seu comprometimento com a experiência do cliente.

Vale a pena comprar Azul (AZUL4)?

No momento, não temos recomendação de compra para as ações da companhia.

Como faço para comprar ações da Azul (AZUL4)?

Para investir nas ações da Azul é necessário ter uma conta em uma corretora de valores. A empresa é negociada na B3 sob o ticker AZUL4.

Reiteramos que, no momento, não temos recomendação de compra para as ações da companhia.