Arezzo&Co coloca “dedo no bolo” da Hering

Os futuros dos Estados Unidos operam em ligeira alta em meio a perspectivas piores para a economia americana

Nord Insider

Nesta quarta-feira, 14, os índices futuros de Nova York tentam uma recuperação depois da tormenta no último pregão. Isso porque o Índice de Preço ao Consumidor (CPI, na sigla em inglês) acima do esperado na véspera soou o alerta para a necessidade de uma política monetária ainda mais agressiva dos Estados Unidos para combater a inflação.

Na agenda econômica, serão divulgadas as vendas no varejo de julho e o fluxo cambial da semana terminada em 9 de setembro. Além disso, também é dia de vencimento de opções sobre o Ibovespa, o que deve trazer volatilidade ao mercado local. Nos Estados Unidos, saem o Índice de Preços ao Produtor de agosto e os estoques de petróleo do país referentes à semana terminada em 9 de setembro.

Principais assuntos de hoje

- Arezzo com Reserva encosta no mercado da Hering;

- Big pode destravar valor para o Grupo Mateus.

Arezzo&Co coloca “dedo no bolo” da Hering

Rumo ao topo! No caminho para a consolidação absoluta no segmento de calçados, bolsas e acessórios no varejo brasileiro, a Arezzo&Co (ARZZ3) optou por não parar por aí e expandir para outras áreas do setor, como vestuário.

A solução foi “Simples”

Para isso, a solução encontrada foi adquirir uma marca referência nesse segmento, e a escolhida foi a Reserva, comprada ao final de 2020 por mais de R$ 700 milhões.

A empresa carioca, até então, focava suas operações em vestuário e calçados masculinos, porém, capitalizada, expandiu sua marca para o vestuário feminino, com a chamada Reversa, e agora para a moda básica, com a marca Simples.

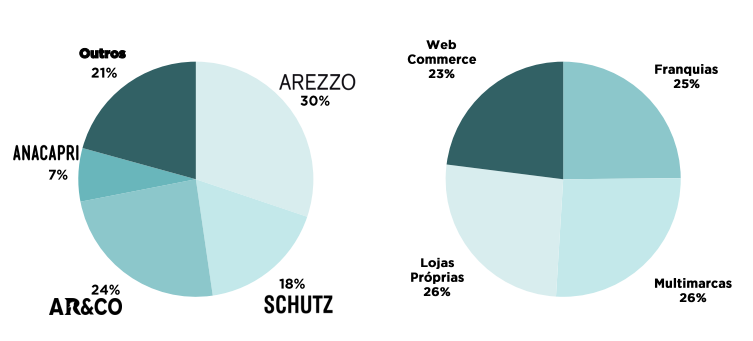

“O movimento é mais um passo dado para expandir o mercado endereçável da Arezzo e criar um novo concorrente para empresas como a Hering, que foi adquirida recentemente pelo Grupo Soma (SOMA3) e que registrou um faturamento de R$ 550 milhões no segundo trimestre deste ano”, disse Victor Bueno, analista de ações da Nord Research.

Com a nova marca, a Reserva passa também a atender diferentes públicos, deixando de focar somente nas classes A e B1 para fornecer produtos para as classes B2 e C1.

Um player com maior poder de fogo

Com duas grandes marcas por trás (Reserva e Arezzo), uma maior escala e um poder de fogo maior comparado a concorrentes menores, a Simples já vem apresentando bons números antes mesmo de ser lançada oficialmente.

Para avaliar a aceitação, a marca realizou um teste de uma assinatura trimestral em que o cliente recebe uma camiseta básica por cerca de R$ 90. O resultado? Mais de 20 mil assinantes no período.

Para Bueno, com a nova marca, a Arezzo fortalece a sua vertical de vestuário e abre espaço para a Reserva atingir uma relevância ainda maior nos resultados consolidados.

“Atualmente, a Reserva representa ¼ do faturamento total da varejista, mas a tendência é que, com os movimentos realizados recentemente, esse número se aproxime da participação da própria marca Arezzo, que é de 30%”, comenta o analista.

Pontos de atenção

Apesar de a Arezzo poder estragar parte da festa da Hering, é importante observar três pontos de atenção:

i. A Arezzo possui uma maior resiliência por conta da diversificação de suas operações, mas atua em um dos setores mais sensíveis ao cenário macro. Em momentos de pressão inflacionária e alta dos juros, os resultados da companhia podem acabar sendo impactados negativamente e as ações podem acabar sofrendo no curto prazo.

ii. Notamos que a empresa mostra competência em seu negócio principal, tornando-se o principal competidor no setor. Por mais que seja positiva a entrada em outros segmentos, ainda é preciso ver os frutos no médio~longo prazo.

iii. Por fim, a Arezzo parece possuir bastante apetite por movimentos inorgânicos (aquisições). Em vista disso, é preciso se atentar para as sinergias que estão sendo geradas entre a companhia e as recém-adquiridas (além de observar também as aquisições que podem acontecer no futuro e como elas poderão contribuir para o crescimento da companhia).

Desempenho das ações

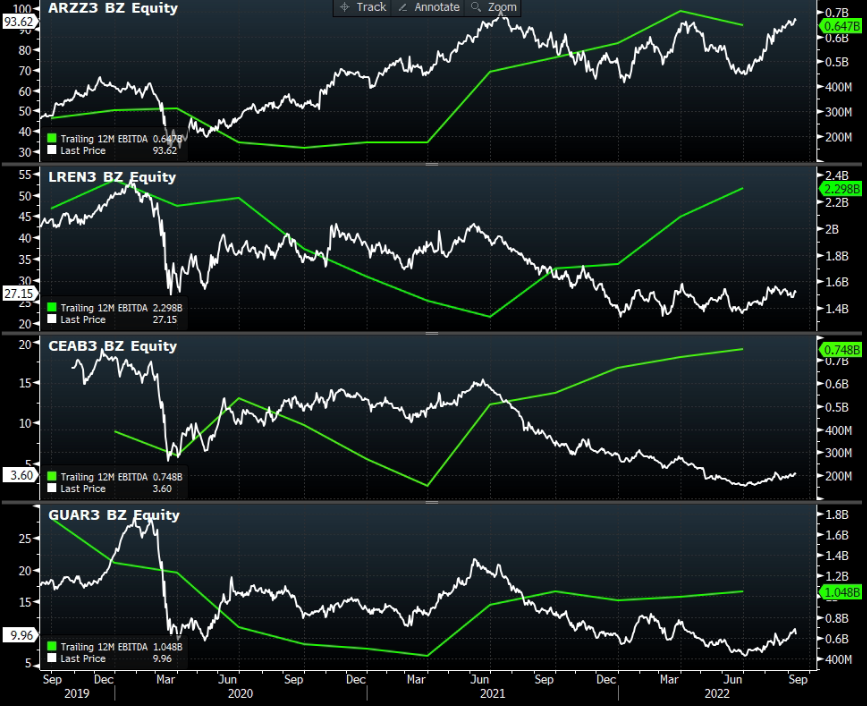

Diferentemente de outras empresas do setor, as ações da Arezzo estão acompanhando de perto o crescimento de resultados que a companhia vem entregando ao longo dos últimos anos.

Com as altas recentes, os papéis da varejista passaram a ser negociados por cerca de 16x EBITDA, o que não traz tanta margem de segurança de que o preço atual compensa os riscos e incertezas do negócio.

Porém, como já dito, a Arezzo vem demonstrando ter uma gestão altamente eficiente e, mesmo já sendo líder no principal mercado que atua, ainda existe espaço para entrar em outros segmentos e expandir seus novos negócios.

Em resumo, consideramos uma empresa para deixar no radar e acompanhar a visibilidade de crescimento no longo prazo.

Neste momento de bastante incerteza macroeconômica, preferimos ficar de fora e aguardar uma melhor relação múltiplo x crescimento daqui para frente.

Compra do Big pelo Grupo Mateus pode destravar valor

Na sexta, circulou uma notícia de que o Carrefour (CRFB3) negocia a venda de lojas do Big para o Grupo Mateus (GMAT3).

O grupo francês precisa se desfazer de parte dos pontos adquiridos por uma determinação do Cade (Conselho Administrativo de Defesa Econômica).

O compromisso negociado entre Superintendência-Geral e empresas visa mitigar riscos concorrenciais decorrentes da operação.

O Valor Econômico comunicou que, ao todo, são 14 lojas à venda, numa operação que pode girar entre R$ 450 milhões e R$ 600 milhões, segundo fontes próximas aos vendedores.

Ainda segundo o Valor, o Assaí (ASAI3) chegou a analisar a lista à venda, mas considerou que haveria uma canibalização com seus pontos em determinados locais, e seu foco está em concluir a conversão das unidades do Extra em Assaí.

Plano de expansão a todo vapor

Na visão do analista da Nord Research, André Zonaro, a operação com o Carrefour pode destravar valor para o Grupo Mateus, uma vez que a rede de supermercados busca a consolidação do seu mercado regional.

“Os 14 pontos à venda estão em estados dentro da nova regional Nordeste do Grupo Mateus, com as de atacarejo tendo sido recentemente inauguradas nesses estados (2 na Bahia, 1 em Pernambuco e 1 em Alagoas)”, diz o analista.

A empresa tem a meta de marcar presença em todos os estados do Nordeste e continuar avançando também pela Região Norte.

Alavancagem financeira

Para Zonaro, o Grupo Mateus tem condições de aumentar um pouco mais sua alavancagem para a expansão de negócios.

“A posição de alavancagem da empresa é relativamente baixa, em 1x Dívida Líquida/EBITDA, o que permitiria acomodar o desembolso de caixa para a aquisição das lojas Big”, comenta o analista.

É interessante mencionar que, entre seus pares listados na B3, o Grupo Mateus tem hoje o menor nível de alavancagem, seguido pelo Grupo GPA (PCAR3), em 1,15x.

Já a alavancagem do Carrefour e do Assaí está em torno de 2x Dívida Líquida/EBITDA, ainda em um patamar considerado controlado.

O que deve impulsionar atacarejo?

Segundo o analista, a recente elevação do valor do Auxílio Brasil [programa de transferência de renda do Governo Federal] deve ser positiva para o faturamento do varejo alimentício.

“No curto prazo, o aumento do Auxílio Brasil para R$ 600 melhora a renda das famílias atendidas pelo programa e naturalmente elas passam a frequentar mais os atacarejos em busca de preços mais baixos”.

Zonaro pontua ainda que a presença do público de menor renda deve aumentar neste ano, tendo impacto positivo nas vendas, porém a incerteza política e as condições financeiras apertadas continuam sendo uma preocupação à frente.

Preocupações quanto ao apetite

Apesar de enxergarmos como positivas as iniciativas, no momento, optamos por ficar fora das ações do Grupo Mateus e de outras empresas ligadas ao consumo.

“Ações de varejistas de alimentos estão extremamente baratas. No entanto, é arriscado apostar nessas companhias em um momento de juros nominais em patamar mais alto e baixo crescimento. Somado a isso, a mudança na regra fiscal em 2023 e a consequente elevação da dívida pública afetarão as expectativas de consumo”.

Diante disso, o analista entende que existem melhores opções para o momento.

Entre as preferências, está a 3tentos Agroindustrial (TTEN3) — companhia voltada para o agronegócio —, com perspectivas de crescimento de resultados para os próximos anos da ordem de +27% ao ano.

“Diferentemente do que muitos pensam, o crescimento da 3tentos não depende dos preços das commodities, uma vez que a principal avenida de crescimento se dará pela expansão dos volumes em suas três áreas de atuação, permitindo que as vendas de insumos agrícolas se transformem em grãos e, posteriormente, podem ser industrializados em farelo de soja e biodiesel”, explica Zonaro.

Com muitas opções de ações baratas na bolsa de valores, o investidor deverá ser bastante cauteloso no momento de montar seu portfólio. “É preciso saber diferenciar oportunidades de value trap (armadilha de valor)”, complementa.

Meme do dia