Melhores empresas do setor de energia elétrica no 3T23 em lucratividade

Eletrobras (ELET6), ISA Cteep (TRPL4) ou Engie (EGIE3): qual elétrica se saiu melhor no 3T23? Vale investir nelas agora?

A previsibilidade de resultados em um ambiente econômico mais desafiador torna o setor elétrico um dos preferidos dos investidores.

Analisamos os resultados de Eletrobras (ELET6), ISA Cteep (TRPL4) e Engie Brasil (EGIE3) no 3T23 e revelamos a nossa preferência.

Veja a análise entre o desempenho das elétricas:

Eletrobras (ELET6)

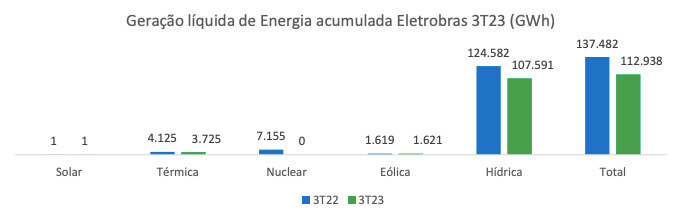

Para começar, a Eletrobras reportou seus resultados na manhã desta quarta-feira, 8, e mostrou um bom desempenho financeiro no 3T23, principalmente em seu segmento de transmissão, que contribuiu para um crescimento de +9% em sua receita operacional líquida (receita de geração caiu -5% e de transmissão subiu +39%), que atingiu R$ 8,781 bilhões no período.

Mesmo com o aumento de quase 1 GW em capacidade instalada com a incorporação de uma nova usina hidrelétrica, a queda na receita de geração ocorreu por conta de uma menor geração líquida de energia no período, refletindo efeitos do processo de privatização da companhia com a desconsolidação da Eletronuclear e a venda de Itaipu.

Vale lembrar que, mesmo com as vendas, a Eletrobras segue responsável por mais de 22% da capacidade instalada total do Brasil. Já em transmissão, o bom desempenho no trimestre é explicado pela implantação de 194 empreendimentos de grande porte de transmissão, que contribuíram para elevar a RAP (receita anual permitida) para R$ 17,6 bilhões (+29%).

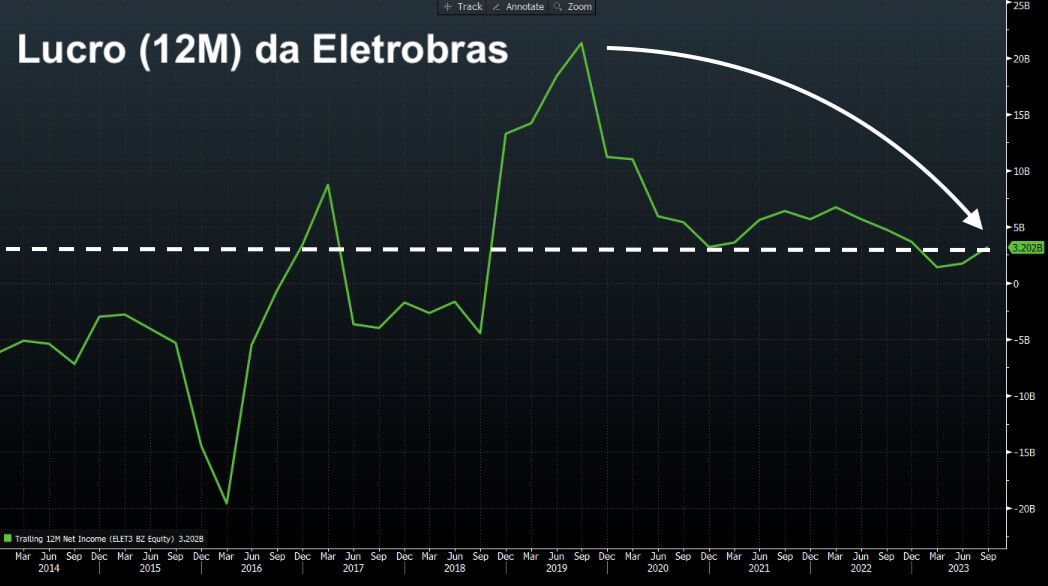

O Ebitda recorrente da companhia foi de R$ 6,249 bilhões — alta expressiva de +51% em função da redução de despesas operacionais. A Eletrobras ainda reverteu o prejuízo apresentado no 3T22 e entregou um lucro líquido de R$ 1,477 bilhão no último trimestre, mesmo com uma expansão de +71% em seu resultado financeiro negativo.

A piora em seu resultado financeiro se deve ao maior nível de endividamento da empresa, cuja dívida bruta atingiu R$ 70,511 bilhões (+29%) após nova captação, em setembro, de cerca de R$ 11 bilhões. Enquanto isso, seu índice de alavancagem (medido pela dívida líquida/Ebitda) alcançou 2,0x (vs. 1,8x no 3T22).

Apesar da reversão do prejuízo em lucro líquido no trimestre, o resultado da Eletrobras está muito abaixo do que foi apresentado em 2019/20 e segue em linha com o lucro que a companhia entregou em 2017 — ou seja, ainda não foi possível ver o efeito da privatização no crescimento dos números financeiros da empresa.

ISA Cteep (TRPL4)

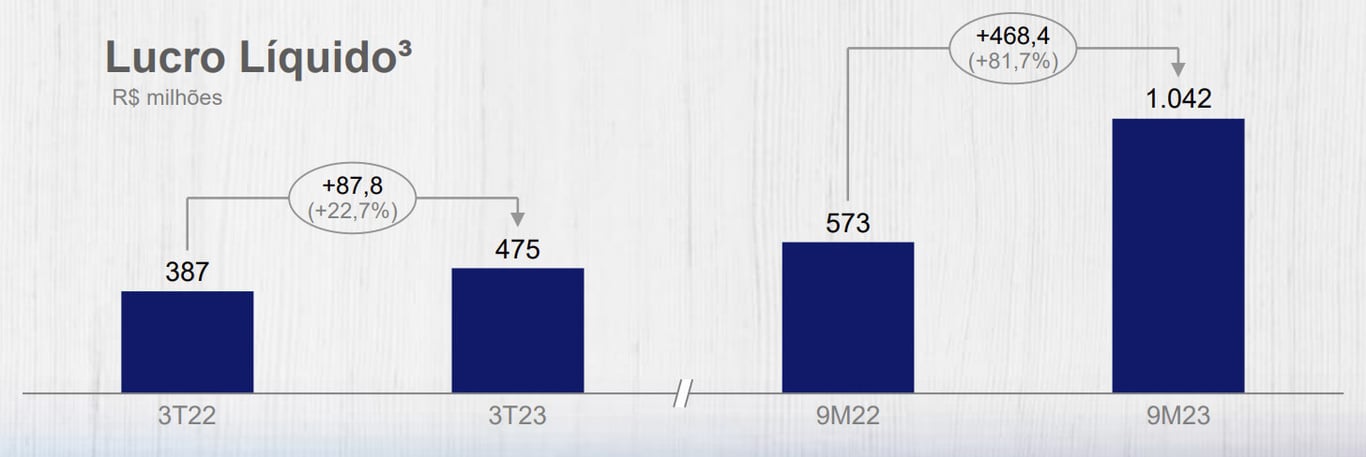

A ISA Cteep, por sua vez, registrou receita líquida de R$ 1,092 bilhão no 3T23, crescimento de +19% na comparação com igual etapa de 2022. O Ebitda foi de R$ 877 milhões, alta anual de +18%. O lucro líquido aumentou +23% em relação a igual período do ano passado, saindo de R$ 386,7 milhões para R$ 474,5 milhões.

O bom desempenho de sua receita é fruto do reajuste tarifário para o ciclo 2023/24 e da energização de três projetos da companhia. Além disso, a ISA Cteep vem conseguindo manter um correto controle de despesas operacionais e financeiras e, com isso, assegurar suas ótimas margens e rentabilidade.

Diferentemente da Eletrobras, a ISA Cteep, que tem como grande foco de suas operações o mercado de transmissão de energia, segue entregando números consistentes e mais previsíveis ao longo dos últimos anos, o que acaba gerando uma maior segurança para o investimento em suas ações. Seguimos confiantes com a companhia na carteira Nord dividendos.

As recentes quedas das ações TRPL4 foram influenciadas por algumas vendas parciais da Eletrobras (detém 35,7% da ISA Cteep) e por um possível follow-on que, no fim, acabou não sendo realizado, não representando perda de fundamentos. A empresa vem fazendo bons investimentos para os próximos ciclos, que se traduzem em ganhos de RAP e, consequentemente, dividendos futuros.

Engie Brasil (EGIE3)

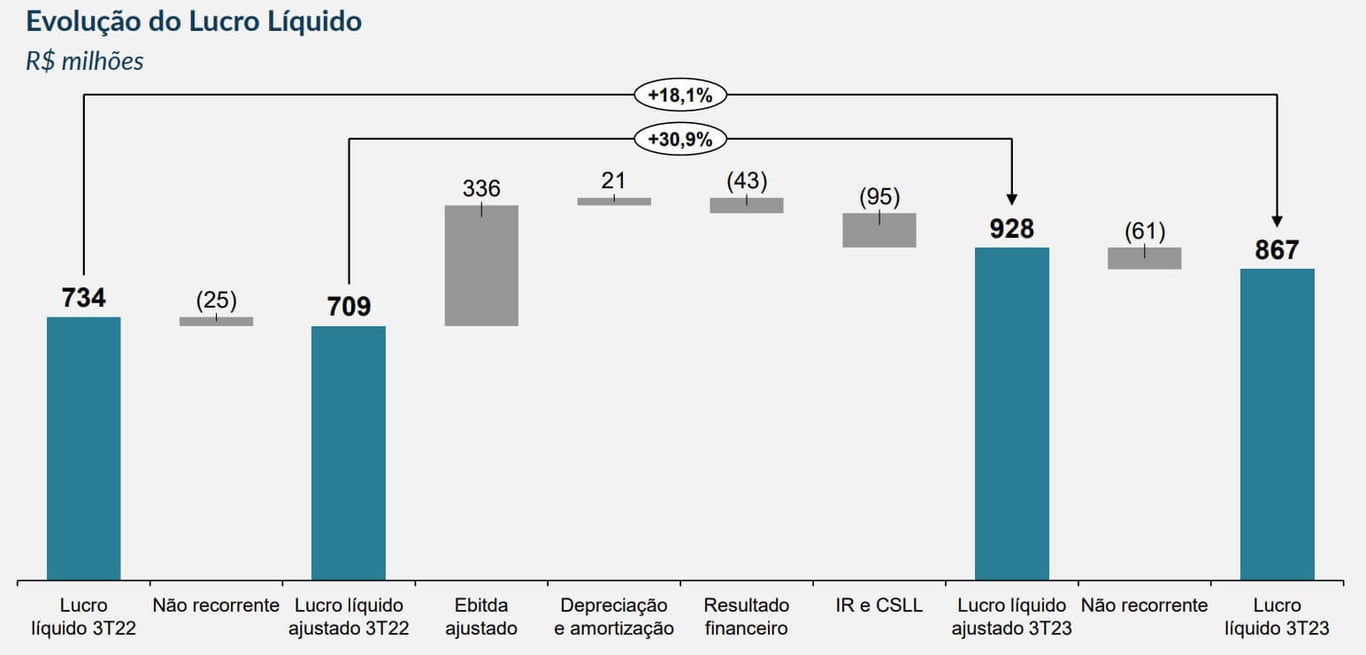

Por último, mas não menos importante, a Engie Brasil entregou uma receita líquida de R$ 2,5 bilhões (-8,5% vs. 3T22) e um Ebitda de R$ 1,77 bilhão — alta de +23,5%, com margem Ebitda de 70,3% (+18,2 p.p.). Já o lucro líquido foi de R$ 928 milhões, um avanço de +31% ante o mesmo período do ano passado.

Mesmo com uma queda em sua receita por uma leve baixa da produção de energia no período, a Engie conseguiu entregar uma forte expansão de suas margens (principalmente Ebitda) pelo bom desempenho no segmento de transmissão, que mais do que compensou os menores números em geração.

Olhando para os próximos anos, a Engie segue entregando uma boa visibilidade de crescimento de seus resultados e, consequentemente, manutenção de seus bons pagamentos de dividendos. A empresa anunciou, recentemente, a aquisição de cinco novas usinas solares, que vão triplicar sua capacidade instalada nesse segmento.

Considerando todas as fontes de energia renovável, a companhia possui uma capacidade instalada atual de 8,19 GW, sendo a maior geradora de energia elétrica 100% renovável no Brasil. Com os investimentos orgânicos e aquisições que estão sendo realizados (já foram investidos R$ 20 bilhões nos últimos seis anos), a meta global é atingir uma capacidade de 50 GW em 2025 e 80 GW em 2030.

Conclusão

Conforme a análise dos balanços, enxergamos na ISA Cteep o melhor desempenho entre as elétricas no 3T23 até o momento. A companhia é a nossa preferida no mercado de transmissão de energia no Brasil, mas também seguimos muito confiantes com o potencial da Engie no segmento de geração renovável de energia.

Já para a Eletrobras, ainda que vejamos como positiva a privatização para suas operações e resultados, preferimos aguardar por resultados mais sólidos e melhor visibilidade futura por parte da empresa. Com seu lucro líquido praticamente estável há vários trimestres e suas ações negociando por um P/L de 21x, seguiremos acompanhando de fora.

Para saber mais sobre o desempenho das grandes elétricas e dos melhores investimentos para a sua carteira, fica o convite para conhecer o combo ANTI-Trader + Nord Advisor.

Com o Nord Advisor, você assina cinco séries fundamentais para operar o mercado de forma diversificada, sendo uma delas Premium (Renda Fixa PRO). Saiba mais aqui.

A Nord também preparou a Blue Week com descontos para os planos vitalícios. Confira aqui.