4 ações que podem subir enquanto você se diverte no Carnaval 2024

A bolsa brasileira vive um bom momento. Entre nessa festa e saiba exatamente onde investir no mercado de ações!

O Carnaval é um evento extremamente esperado por boa parte dos brasileiros. Seja pelo descanso, seja pela redução do ritmo no trabalho e nos estudos.

Ele ainda é mais aguardado pelos comerciantes e pelo setor de turismo.

O Carnaval de 2024 deve movimentar R$ 9 bilhões acima da média de faturamento do turismo brasileiro — que representa um aumento de 10% ante 2023, quando chegou a R$ 8,2 bilhões — segundo levantamento da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

Para comparação, o Carnaval de 2024 deve movimentar o equivalente ao valor de mercado de empresas como Cyrela (CYRE3), Fleury (FLRY3) ou Alupar (ALUP11).

Acadêmicos da Bolsa de Valores

De olho na enorme injeção de dinheiro, o mercado fica logo alvoroçado atrás de oportunidades que podem se beneficiar do momento, como Ambev (ABEV3), CVC (CVCB3), Gol (GOLL4) e Azul (AZUL4), imaginando que as bebidas terão vendas recorde, além de mais viagens.

Para entrar no clima de Carnaval, vamos avaliar as empresas “escolas de samba” da Bolsa:

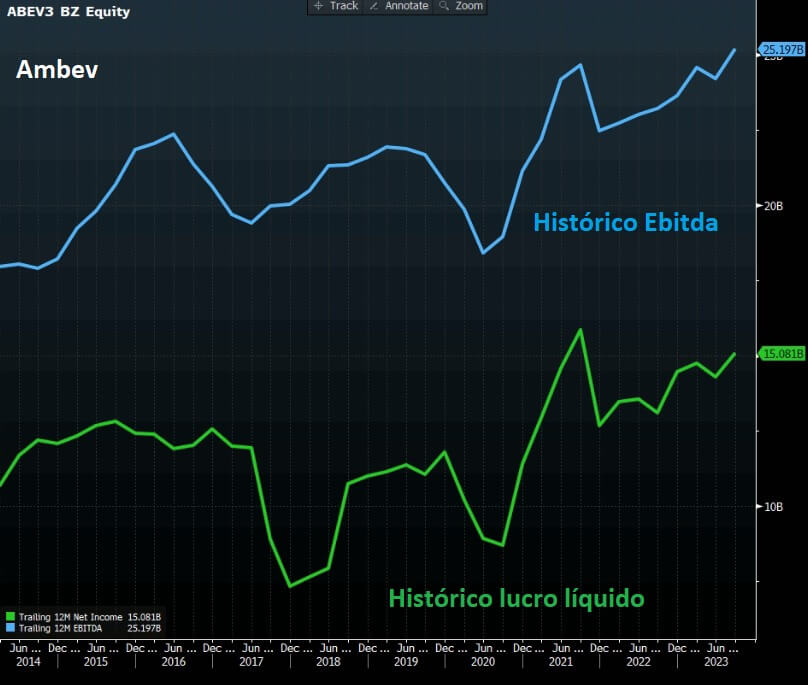

1. AMBEV (ABEV3)

Ó abre alas que Ambev quer passar. O modelo de negócio da companhia é excelente no ponto de vista de consumo, em vista da demanda por bebidas alcoólicas e não alcoólicas.

Pela composição da indústria, é um ambiente com alta barreira de entrada, colocando a Ambev como um grande colosso em vantagem de negociação com fornecedores.

No entanto, com a entrada de novos players, a competição tem ficado acirrada.

Para a Ambev, a grande competidora tem sido a Heineken, que tem investido na Amstel, da categoria que compete diretamente com a Ambev em preços.

Com a guerra de preços e os custos em dólar (35-40% dos custos totais), Ambev não tem conseguido elevar seus resultados.

Avaliando os últimos nove anos, observamos boa parte dos resultados de forma lateralizada.

Recentemente, a companhia também foi acusada de cometer uma fraude tributária estimada em R$ 30 bilhões, o que não contribui para entendermos que a gestão é idônea e que existe transparência em seus números reportados.

Apesar de caixa líquido (mais caixa do que dívidas) e uma boa rentabilidade (ROE) de atuais 16,72%, não achamos que faz sentido correr risco de competição de preços, vendo as margens da companhia sendo amassadas e com dificuldade para crescimento de resultados por causa da estagnação no volume de vendas.

A 14x lucros e 8x Ebitda, ficamos de fora da ABEV3.

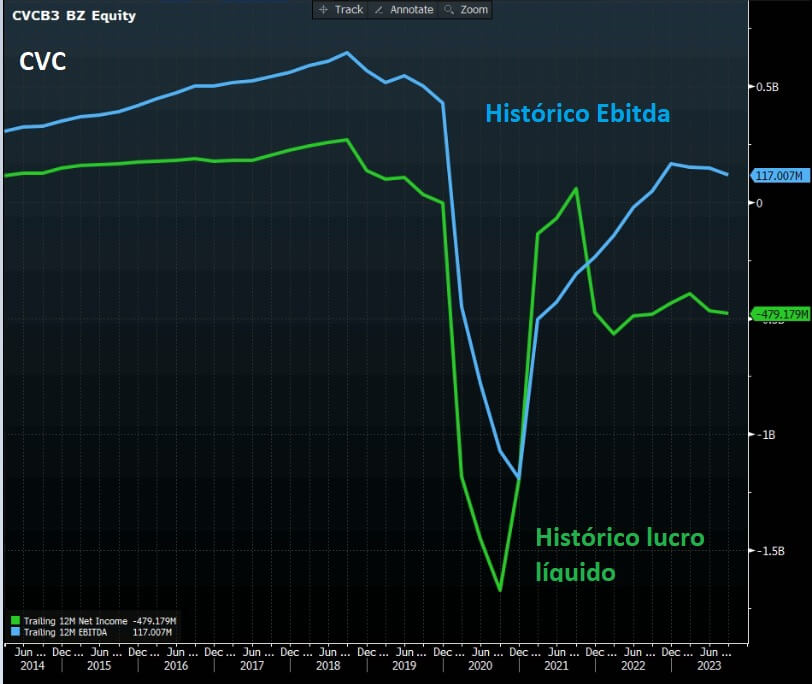

2. CVC (CVCB3)

Unidos da CVC é a segunda escola a se apresentar.

Com um histórico nada agradável, a empresa tem passado por altos e baixos desde muito antes da pandemia:

(i) o derramamento de óleo no Nordeste (60% do destino turístico na época) prejudicou as vendas da companhia; (ii) uma das maiores parceiras comerciais de CVC, a Avianca Brasil, encerrou as operações no país; (iii) por fim, a pandemia reduziu drasticamente as vendas de pacotes de viagens com o custo da empresa elevado em função das agências físicas.

Desde então, a CVC tem focado em ajustar sua estrutura de capital, diante dos resultados ruins, com sucessivas emissões desde 2020.

As precificações foram boas nos anos de 2020 e 2021, mas entre 2022 e 2023, a companhia fez emissões que só diluíram o acionista e não foram suficientes para reduzir seu endividamento.

Desde o escândalo com a Hurb e a ausência de possibilidades de oferecer pacotes que foram pagos antes da alta dos preços nos combustíveis e, por consequência, nas passagens aéreas, o mercado de turismo passa por uma “crise de confiança”.

E, mais recentemente, as competidoras de CVC, a 123 Milhas, site de passagens promocionais, anunciou seu pedido de recuperação judicial, e a Hot Milhas, que atua na negociação entre pessoas físicas no mercado de milhas, anunciou a parada temporária de suas negociações.

O resultado? Forte especulação na gigante tradicional do mercado (CVC), que segundo analistas pode se beneficiar da competição mais frágil.

Com o movimento atual, a CVC pode se beneficiar da retomada do fluxo de viagens, mas nosso maior questionamento envolve as pessoas que foram lesadas com os pacotes perdidos nas demais companhias, além do tempo de retorno ao mercado de turismo e se, de fato, será a CVC a companhia capaz de absorver a demanda reprimida.

Com as sucessivas subscrições, os múltiplos da companhia com emissão e posterior uso dos recursos, além do histórico de prejuízo, não nos permitem avaliá-la por múltiplos, mas mantemos nossa recomendação de ficar de fora das ações de CVC.

Diante de um mercado bastante instável e histórico da empresa, CVC se mostrou mais lenta no processo de digitalização mesmo com um mercado mais propício.

Em um modelo de negócio bastante replicável (vide incumbentes online), altos riscos, rentabilidade (ROE) negativa, endividamento ainda alto (dívida líquida/Ebitda de 3,75x), P/L negativo e EV/Ebitda 17,67x, consideramos CVCB3 cara demais para investir.

3 e 4. Gol (GOLL4) e Azul (AZUL4)

A Gol e a Azul dividem o sambódromo por estarem no mesmo setor (aviação), um dos mais complicados da bolsa.

Inclusive, recentemente, a Gol foi uma das contempladas com o maior problema do setor: endividamento elevado.

A companhia conseguiu aprovar seu processo de recuperação judicial nos Estados Unidos (mais rápido, menos burocrático) diante de uma dívida de R$ 20 bilhões, sendo R$ 3 bilhões no curto prazo.

Olhando o histórico de resultados, fica clara a instabilidade de operar no setor.

Observando apenas o histórico de lucro líquido dos últimos 10 anos, em que temos 10 anos completos para Gol e 6 anos para Azul (AZUL4), vemos que ambas transitam mais em patamares de prejuízo do que de lucro.

O setor de aviação é altamente sensível a eventos externos, como a pandemia, que fez o governo liberar enormes volumes de dinheiro para ajudar o setor a (minimamente) “parar em pé”, além do alto impacto nas flutuações do preço do petróleo (combustível é um dos maiores custos operacionais).

Os custos da Gol, por exemplo, cresceram em média +20% após todos esses fatores e a sua receita não acompanhou.

Além disso, o setor tem enfrentado uma enorme competição nos últimos anos. No final, todas competem apenas para sobreviver, e não para crescer.

No caso da Gol, a combinação da pandemia, disparada nos preços de petróleo e dólar em alta pesou excessivamente em seus custos. Com receitas majoritariamente em reais e competição crescendo, as dívidas aumentaram. A atual alavancagem da companhia está em 3,97x dívida líquida/Ebitda e ROE negativo.

Para Azul, existe um grande otimismo do mercado que o espaço de clientes da Gol poderá ser absorvido por ela. Mas a qualquer momento podemos ter uma companhia aérea “low cost” que vai competir ferozmente nos preços, amassando as margens e roubando mercado das grandes.

É bastante custoso o investimento para entrar no setor, mas vemos muitas empresas tentando, mesmo ele não se mostrando rentável.

Apesar de múltiplos “baratos” de Gol, que negocia a 4x Ebitda e 10x lucros, percebemos que é um impacto muito maior na oscilação das cotações do que o crescimento de seus resultados.

A Azul, por sua vez, negocia a 6x Ebitda e não possui P/L atual pelo histórico de prejuízo dos últimos 12 meses.

Mesmo com uma rentabilidade aparentemente alta (24,41%), a Azul está muito mais alavancada do que Gol (5,28x dívida líquida/Ebitda), e os múltiplos podem ser interpretados da forma incorreta.

A Azul segue com resultados ruins e acúmulo de prejuízos no balanço. O ROE (lucro líquido/patrimônio líquido) fica positivo, orientando uma conclusão incorreta.

Por esses motivos, ficamos de fora das duas companhias aéreas.

O Vai-Vai do mercado de capitais

Em nossa visão, as companhias que se beneficiam diretamente de eventos específicos, como as quatro acima, não são bons investimentos.

Reforçamos que é muito importante sempre ter muito cuidado ao escolher empresas que podem se beneficiar apenas de um momento oportuno. O mercado poderá reconhecer isso antes que seus resultados sejam entregues e, caso não atinjam as expectativas, as ações sofrerão.

O mercado é movimentado por expectativas, e o nosso trabalho é buscar empresas com ótimas expectativas de resultados, que sejam longevas e duradouras no longo prazo.

Para o nosso Carnaval, seguimos confiantes em nossos mestres-salas para 2024: PRIO (PRIO3), GPS (GGPS3) e Vamos (VAMO3). Essas empresas têm feito os investidores jogarem serpentinas e confetes para cima de tão lucrativas.

Acesse o relatório completo e entenda os motivos aqui.