As ações AMBP3 sobem 114% em 2024. O que houve com Ambipar?

A companhia registrou uma alavancagem de 3,10 vezes a relação dívida líquida sobre Ebitda no primeiro trimestre de 2024 (1T24). Vale a pena investir no papel?

As ações da Ambipar (AMBP3) acumulam uma valorização de +114% no ano na bolsa brasileira — só em julho, os ativos dispararam cerca de +35% na B3.

Em meio à valorização dos papéis, a Ambipar se encontra com os holofotes do mercado voltados para ela. Todavia, a Nord Investimentos não recomenda o papel neste momento. Entenda o porquê:

Os riscos de comprar AMBP3 agora

Em primeiro lugar, devo te lembrar que a Ambipar fez parte da carteira Nord Deep Value e, posteriormente, do ANTI-Trader.

Em 2022, ano em que recomendamos o papel pela primeira vez, enxergamos na Ambipar uma oportunidade pelo crescimento da companhia a partir da consolidação das suas aquisições.

A companhia soma mais de 35 aquisições desde a abertura de capital na B3, em 2020, e é a líder absoluta em gestão ambiental.

Apesar do robusto número de aquisições, a Ambipar manteve uma situação financeira confortável até meados de 2022. Mas isso mudou.

A companhia registrou uma alavancagem de 3,10 vezes a relação dívida líquida sobre Ebitda no primeiro trimestre de 2024 (1T24), com um endividamento na casa dos R$ 4,64 bilhões.

Atualmente, a Ambipar é uma empresa alavancada que, nos últimos 12 meses, queimou cerca de meio bilhão de caixa, reportou R$ 1,2 bilhão em despesas financeiras e um prejuízo de R$ 34 milhões. Esses são sinais bem ruins da gestão e do controlador.

O que aconteceu com a Ambipar?

Talvez você esteja se perguntando: O que deu errado na Ambipar? E como a dívida aumentou?

A estratégia e os objetivos da Ambipar têm lógica, mas o problema foi a execução. Em um momento de juros altíssimos no Brasil, a companhia demorou para desacelerar suas aquisições, e acelerou o seu Capex (investimentos) em 2022 e 2023.

Isso combinado com algumas dificuldades operacionais, observamos a rentabilidade mais baixa e o aumento da dívida subiu, corroendo o lucro dos acionistas.

E, é claro, os juros do Brasil, a Selic, tiveram uma queda bem menor do que todos esperavam.

O que está por trás da alta da ação da Ambipar na B3?

O CEO da Ambipar (AMBP3), Tércio Borlenghi Junior, fortaleceu sua posição na empresa, elevando sua participação para 73,135% do capital social total e votante, de modo a demonstrar confiança no futuro da empresa e em sua valorização.

O percentual equivale a 122.165.450 ações ordinárias AMBP3. As ações AMBP3 chegaram a disparar 10% na bolsa brasileira, após o movimento do controlador.

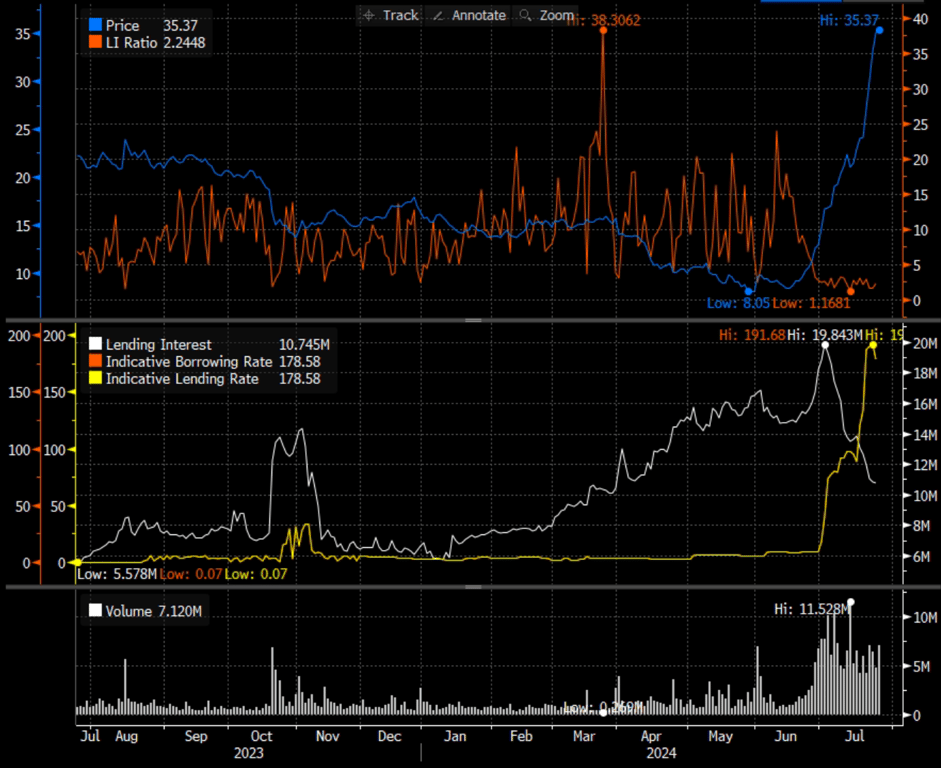

AMBP3: o maior short squeeze da história?

No dia 10 de julho, a Ambipar comunicou que o seu controlador atingiu 73% de participação na companhia, ao adquirir cerca de 11 milhões de ações pelo Santander, entre junho e julho. O movimento do controlador foi responsável pela alta do papel.

Não se sabe o principal objetivo do controlador, mas tudo indica que ele está reduzindo o float (ações disponíveis no mercado) para sufocar o short (vendidos).

Com o volume disponível para alugar as ações, as taxas de aluguel dispararam, o que deixou inviável a manutenção da posição vendia, refletindo na diminuição do short nos últimos dias.

Estratégias de valorização e recompra de ações AMBP3

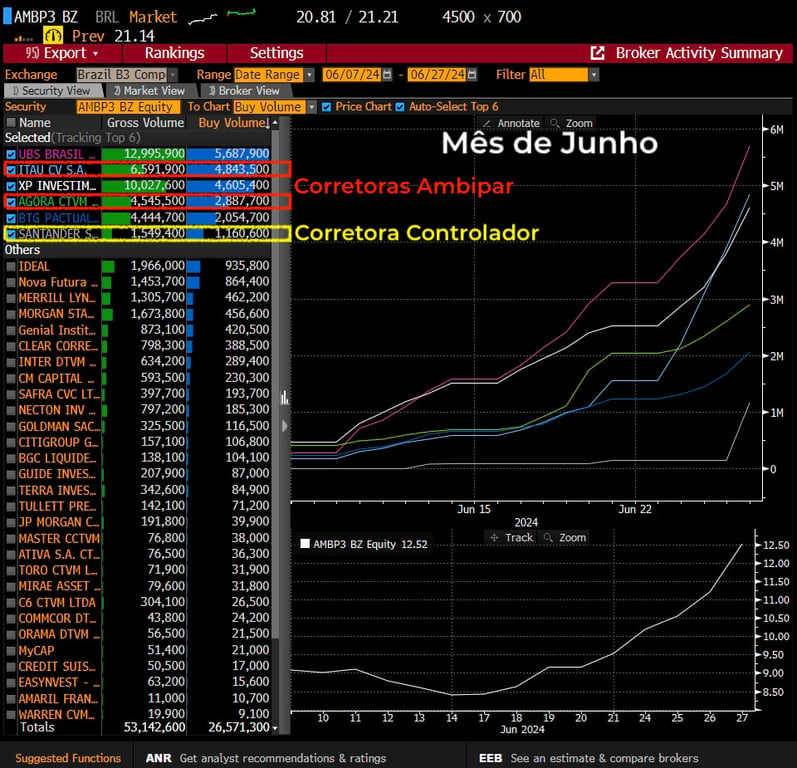

A Ambipar também divulgou que fez a recompra de ações de 4,5 milhões de ações em junho por meio do Itaú e Bradesco.

No mês anterior, a companhia havia aprovado um novo programa de recompra com a possibilidade de recomprar até 20,8 milhões de ações em um período de 18 meses.

Em junho, quando a companhia recomprou suas ações entre R$ 8 e R$ 11, a recompra totalizou cerca de R$ 46 milhões.

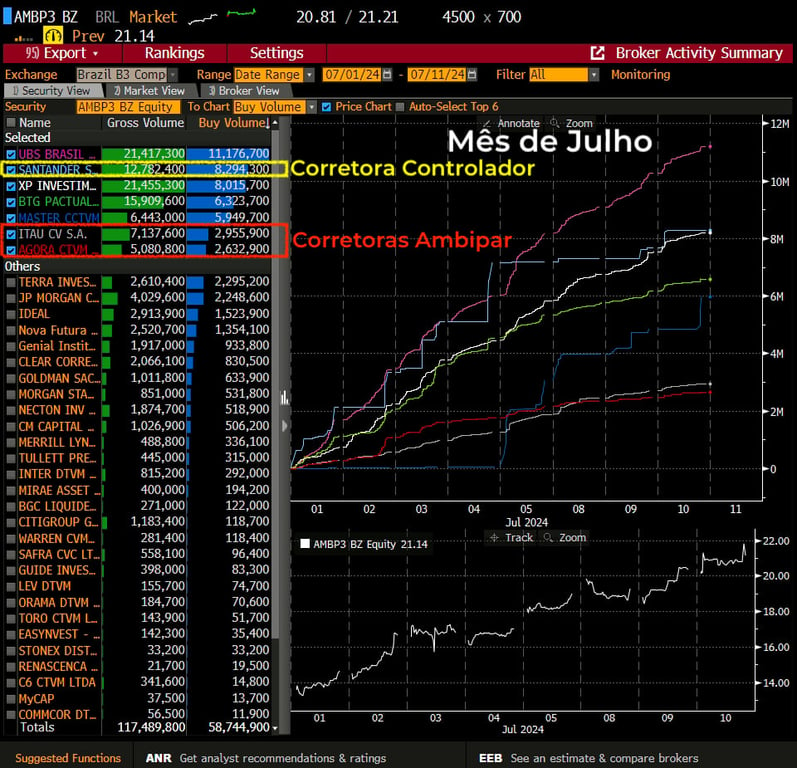

Contudo, esse valor deve ser ainda maior após a Ambipar anunciar que realizou novas recompras no início do mês de julho, quando o papel já superava os R$ 20.

Por que não vale a pena investir na ação da Ambipar agora?

A Ambipar é uma gigante com a confiança abalada. A companhia afirma que o preço de tela, de R$ 33,71, não reflete o valor da empresa, mas, considerando a situação da Ambipar e a queima de caixa para tentar stopar o short em conjunto com o controlador, não vemos sentido para manter a posição no papel.

O movimento do controlador e da empresa é ruim, pois demonstra pouco respeito pelos minoritários e aumenta o risco de governança.

Independentemente do valor desembolsado na recompra das ações, uma companhia que precisa reduzir os investimentos, com um endividamento elevado e queimando caixa, não pode se dar ao luxo de recomprar ações.

Com o controlador usando o caixa da empresa para sufocar os vendidos, a sinalização que a Ambipar passa para o mercado é bastante negativa.

Apesar do seu bom negócio e do potencial de mercado da Ambipar, os desafios para reduzir a dívida, gerar caixa e, sobretudo, esses eventos recentes, nos deixam bastante desconfortáveis com as ações AMBP3.

Sendo assim, preferimos ficar de fora da briga entre o controlador e o mercado.