5 empresas convocadas por Tite para jogar no Qatar

Futuros de índices dos EUA sobem enquanto avaliam inflação, rumo dos juros e geopolítica

Nord Insider

Nesta segunda-feira, 12, os índices futuros de Nova York avançam para o maior patamar em duas semanas. A melhora do humor ocorre mesmo em meio à consolidação das expectativas de um Federal Reserve (Fed) mais hawkish. A inflação apontará o norte aos investidores esta semana.

A proximidade da reunião do Fed, na semana que vem, e o vencimento de opções nos EUA na sexta-feira devem adicionar volatilidade aos negócios.

Na agenda econômica, saem o relatório Focus e o Índice de Preços ao Consumidor semanal. Nos Estados Unidos, acontecem dois leilões primários de Treasuries, um de três anos e outro de dez anos.

Principais assuntos de hoje

- 5 empresas convocadas por Tite para jogar no Qatar;

- PETZ3: Ação registra queda de -35% em 2022. O que aconteceu?

Quais são as empresas que seriam convocadas por Tite para jogar a Copa do Mundo 2022?

A Copa do Mundo 2022 será daqui a dois meses, começando em 20 de novembro, e na sexta-feira, 9, o técnico Tite anunciou a penúltima convocação da seleção brasileira para jogar no mundial.

Pedro e Everton Ribeiro voltaram a ser chamados, assim como Roberto Firmino. Philippe Coutinho e Gabriel Jesus ficaram fora.

Na zaga, Tite chamou cinco jogadores, dando sinais de que Ibañez e Bremer, convocados pela primeira vez, podem brigar pela quarta vaga no setor.

Na lateral direita, apenas Danilo foi convocado. As informações foram divulgadas pelo Globo Esporte.

Fizemos um exercício para descobrir quais seriam as empresas listadas na bolsa brasileira que estariam garantidas para representar o país no Qatar.

A escalação hipotética foi elaborada pela analista de ações Danielle Lopes, da Nord Research, que buscou selecionar os cabeças de chave para tentar o hexacampeonato no fim do ano.

É importante ressaltar que o cenário abaixo não necessariamente representa as empresas que Tite investe, mas sim as ações recomendadas pela Nord publicamente.

Confira quais são as empresas que estariam na seleção do Qatar:

Na lista de Lopes, estão: Engie Brasil (EGIE3), Prio (PRIO3), BTG Pactual (BPAC11), Movida (MOVI3) e MRV (MRVE3).

Engie Brasil (EGIE3)

“A companhia é focada em geração de energia elétrica, mas vem buscando diversificar o seu portfólio para outras frentes de atuação no setor, por exemplo, a transmissão de energia. Além disso, dentro da parte de geração, a empresa persegue como estratégia diminuir a sua exposição ao risco hidrológico, investindo em fontes renováveis como eólica e solar, além de deixar uma maior parte do seu portfólio descontratada para aumentar a sua margem de segurança e também para captar maiores preços em momentos de estresse.”

Com um excelente histórico de execução da gestão, boa administração, retorno aos acionistas em patamares elevados, alavancagem financeira controlada, previsibilidade e solidez nos resultados, sem medo de errar, a Engie iria ao Qatar.

Prio (PRIO3)

“A Prio (ex-PetroRio) é uma empresa que, obviamente, se beneficia da commodity subindo. Então, ela vende o petróleo e a gente vê o petróleo surfando recorde de alta, logo, a Prio é favorecida com isso. Além disso, a companhia possui campos entrando em seu balanço que aumentarão a sua produção em mais de 4 vezes nos próximos 2 anos. Recentemente, a Prio anunciou aumento de +45% na produção de Frade, que já entra em seus próximos resultados (3T22).”

BTG Pactual (BPAC11)

“É um banco que não só atua no institucional, mas também que cresce em demais frentes do seu negócio e isso tem puxado bastante o resultado. Seja com Selic a +2% ou +12%, o BTG mantém essa captação, leva novo dinheiro para dentro, tanto por meio de fundos quanto para a gestão de fortunas, além do banco digital. BTG tem feito uma ótima gestão e tem um resultado excelente de crescimento. Então é outra ação que também vemos que está fazendo um ótimo trabalho em manter o crescimento independentemente do cenário.”

Movida (MOVI3)

“Ela é a segunda maior locadora hoje desde a fusão da Unidas e da Localiza. É um player mais estratégico. A Movida tem fechado vários contratos no GTF, que é mais longo prazo (em média 5 anos), algo que o investidor também não precisaria se preocupar no curto prazo. Ele (investidor) consegue perceber que a Movida tem crescido nesse segmento e isso deve perdurar ao longo dos anos. Hoje ela tem feito muito investimento, obviamente, com juros maiores fica um pouco mais caro financiar, mas eles conseguiram trazer a rentabilidade acima disso.”

MRV (MRVE3)

“É uma incorporadora que basicamente não só atua no programa Casa Verde e Amarela no Brasil, mas também tem crescido no exterior com a empresa americana do grupo MRV&CO, Resia. Os juros cada vez maiores lá fora têm desestimulado a compra de imóvel. E (destaco) a forma como a MRV atua em Sun Belt, Flórida (EUA), principalmente: os imóveis são vendidos para investidores institucionais e eles alugam para as pessoas de lá. Esse movimento tem acontecido e a companhia tem conseguido entregar projetos cada vez mais rentáveis. É o que está contribuindo bastante para os resultados.”

Conta para a gente o que você achou dessa escalação da Danielle? Quais empresas você convocaria para o grupo da seleção que vai ao Qatar em novembro?

Petz (PETZ3): Ação registra queda de -35% no ano; o que aconteceu?

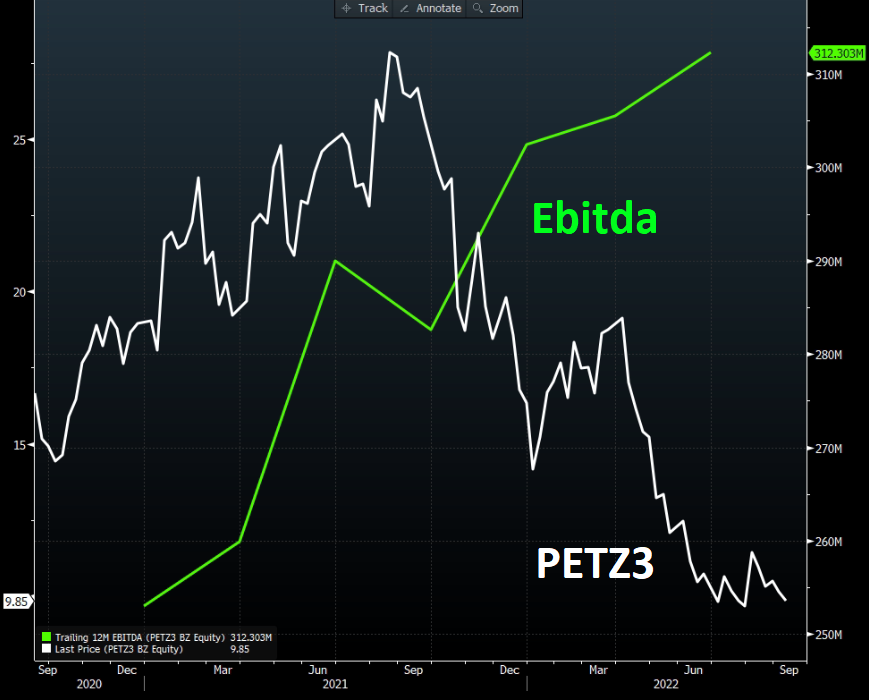

Após um rally de quase +50% no início do ano, as ações da Petz (PETZ3) viraram para o negativo e agora acumulam queda de cerca de -35% em 2022.

O que aconteceu?

De acordo com o analista da Nord Research, Victor Bueno, grande parte dessa desvalorização é explicada, principalmente, pelo cenário macro atual, que vem impactando a maioria das empresas listadas na bolsa brasileira, em especial as de crescimento — como é o caso da própria Petz.

O analista diz que o ciclo atual de alta dos juros impacta não somente os fundamentos das empresas, uma vez que reduz o consumo e eleva as despesas financeiras, como também as suas ações.

Além disso, a alta da taxa de juros ajuda a impulsionar a atratividade por instrumentos de renda fixa e de menor risco.

A culpa é do resultado?

O fato de que o lucro contábil da empresa recuou -67% no primeiro trimestre do ano (1T22) em relação ao mesmo período do ano anterior não agradou o mercado, o que fez com que suas ações caíssem -13% no mesmo dia.

Porém, no fim das contas, o pânico causado pelos resultados da Petz não tinha grande fundamento, aponta o nosso analista, já que o lucro ajustado (que exclui os itens não recorrentes) saltou +58% no período, mostrando que a companhia continuava crescendo com rentabilidade — apesar do cenário.

Já no segundo trimestre de 2022 (2T22), a empresa reportou um aumento de +36% no lucro e, mais uma vez, as ações apresentaram queda no dia da divulgação. Desta vez, de -9%.

Para Bueno, mesmo que o último resultado tenha mostrado uma leve pressão nas margens da Petz, devido à incorporação das empresas adquiridas recentemente e pelos investimentos que estão sendo realizados para expansão de sua marca, não é um motivo que justifica as quedas pontuais e muito menos as acumuladas no ano.

Perspectivas de crescimento

A nosso ver, ainda que os papéis de Petz estejam sofrendo nos últimos meses por conta do macro, as perspectivas de crescimento de seus resultados para os próximos anos só melhoram.

A primeira alavanca, que sustenta a tese de longo prazo, não diz respeito aos fundamentos da empresa em si, mas sim ao segmento em que ela atua.

O mercado pet brasileiro vem crescendo muito nos últimos anos, sendo beneficiado pela mudança de comportamento de uma parte relevante da população em humanizar os seus animais de estimação (que foi acelerada com a pandemia).

Ainda que esteja apresentando um crescimento de cerca de +20% ao ano, o mercado ainda é muito pulverizado e cerca de 85% dele está nas mãos de pequenos e médios pet shops e veterinários espalhados pelo país.

Para se ter uma ideia disso, a Petz possui um market share (participação) de cerca de 7%, mas que pode ser muito maior nos próximos anos.

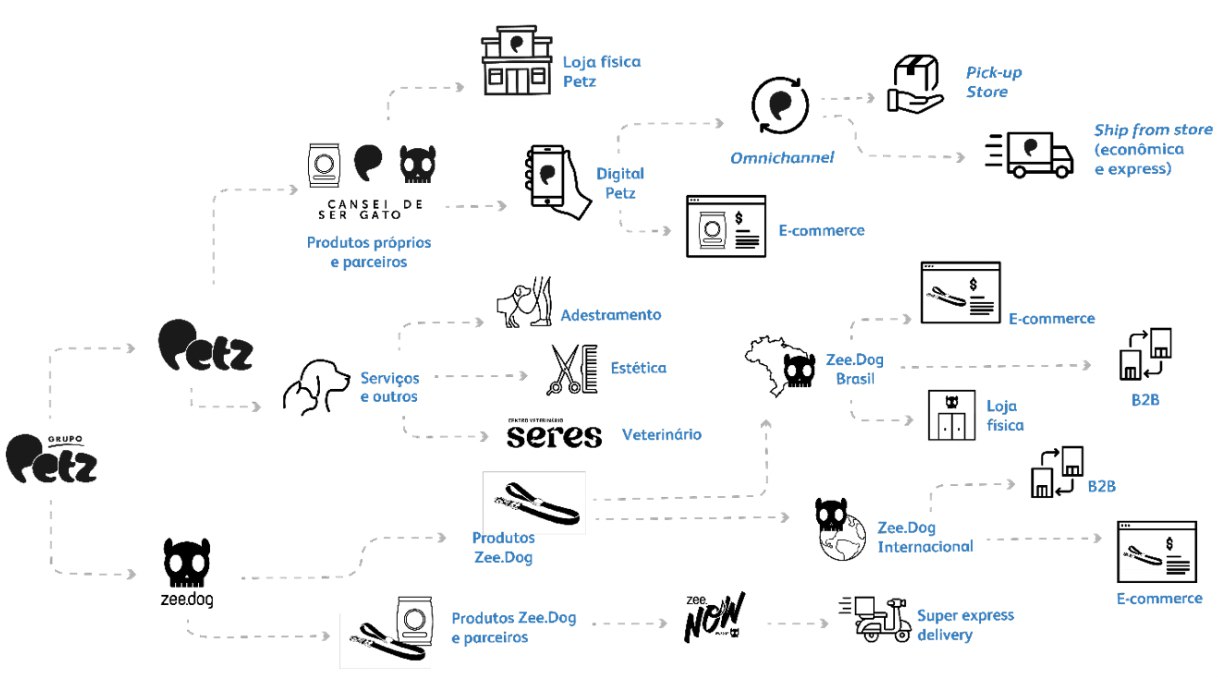

Para isso, a companhia definiu três pilares principais de crescimento: (i) a construção de um completo ecossistema, (ii) a expansão no número de lojas, e (iii) o crescimento de sua omnicanalidade (canal físico + digital).

A segunda alavanca de crescimento vem do fato da companhia continuar adicionando mais produtos e serviços ao seu ecossistema.

O nosso analista destaca que, atualmente, a Petz possui a maior e mais diversificada oferta de produtos e serviços do segmento, tendo os criado ou adquirindo outras empresas que possuíam outras ofertas.

Dessa forma, a Petz consegue monetizar sua base de clientes, que cresce a cada dia com mais lojas – já são 194 no total –, além de uma maior penetração digital – que representa mais de 30% da receita.

Vale a pena investir nas ações da Petz?

As ações da Petz hoje estão sendo negociadas a cerca de 16x Ebitda, o que para alguns investidores pode parecer elevado, mas, na verdade, é um valor baixo perto da visibilidade que a companhia possui de entregar bons resultados no longo prazo.

Na nossa visão, a disfuncionalidade atual do mercado não está permitindo que muitas empresas sejam precificadas corretamente no curto prazo, principalmente as de crescimento.

Enquanto os papéis da Petz caem, seus resultados seguem crescendo.

Vale lembrar que, no final das contas, o que realmente importa é que as ações tendem a acompanhar os lucros das companhias no longo prazo.

Logo, o principal foco dos investidores deve ser o de comprar boas empresas e por preços que compensem os riscos e incertezas de seus negócios.

Nós continuamos vendo muito crescimento a ser entregue nos próximos anos e acreditamos que PETZ3 é uma das grandes oportunidades na Bolsa de Valores atualmente.

Recomendação: Comprar

Meme do dia