2021: parte 2

O que podemos esperar dos FIIs neste segundo semestre?

O ano até aqui…

Encerramos o primeiro semestre do ano!

Entre os diversos eventos pelos quais passamos nesse período, o mais marcante foi o avanço do processo de vacinação e a retomada das principais economias globais.

Os jogos de futebol já estão recebendo público nos países desenvolvidos, como há muito tempo não víamos. Ainda que estejamos atrasados nesse processo, o Brasil também está cada vez mais próximo do retorno à normalidade.

Com isso, o IBOV já subiu 6,7 por cento desde o início do ano e chegou a bater a sua máxima histórica, na rasteira do embalo das empresas ligadas às commodities.

Já o IFIX e o IMOB (índice das ações de empresas do setor imobiliário listadas na Bolsa), que dependem muito mais de fatores locais, ficaram para trás e obtiveram retornos negativos no período.

O IFIX vem refletindo o cenário desafiador pelo qual os fundos imobiliários vêm passando nos últimos tempos.

Se não bastassem os impactos provocados pela pandemia e o receio dos investidores com as altas da Selic, agora também temos o risco do fim da isenção sobre os rendimentos dos fundos no radar.

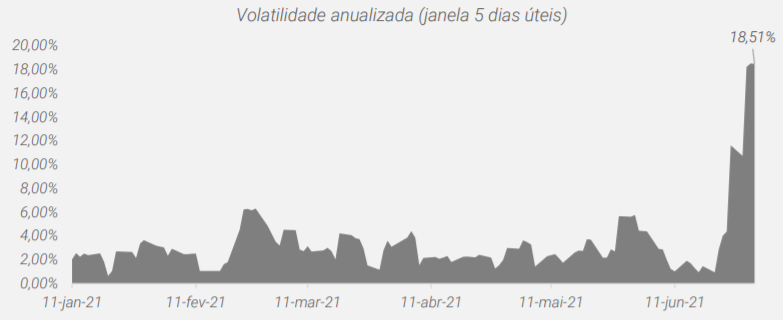

Não por outro motivo, a volatilidade do mercado de FIIs aumentou significativamente nesse final de semestre, quando a proposta da segunda fase da reforma tributária foi encaminhada pelo governo ao Congresso (se é que podemos chamá-la de reforma…).

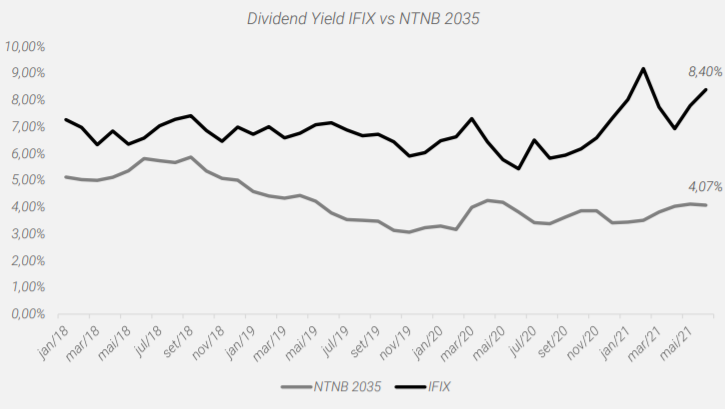

Com a recente desvalorização das cotas, o prêmio entre o dividend yield do IFIX e os juros reais longo, calculado com base na taxa do Tesouro IPCA+ 2035, se elevou ainda mais…

Mas nem todos os fundos se comportaram da mesma maneira nesse ínterim!

Vencedores x perdedores

Os fundos de papel, em geral, obtiveram bons retornos ao se beneficiarem das pressões inflacionárias pelas quais temos passado na primeira metade do ano.

Já os FIIs de tijolos, como no caso dos fundos de shoppings e de lajes corporativas, foram mais impactados pela pandemia e acumularam retornos negativos.

Isso fica claro quando comparamos os desempenhos entre o índice IFI-D (composto pelos principais fundos de papel do mercado) e o IFI-E (índice formado pelos principais FIIs de tijolo) até aqui.

Mas será que essa tendência tende a se manter daqui em diante?

O que esperar?

É esperado que a inflação siga pressionada nos próximos meses, principalmente pela pressão sobre bens industriais em conjunto com a piora no cenário hídrico, que como consequência deixará a conta de luz ainda mais cara.

A questão é que muitos fundos de papel atrelados à inflação já estão negociando bem acima do seu valor patrimonial, mesmo diante das quedas recentes. Isso exige uma certa dose de cautela por parte do investidor, principalmente no caso dos fundos mais expostos ao IGP-M, já que os preços das commodities em dólar vêm arrefecendo nos últimos tempos.

Também é certo que o Copom seguirá elevando a Selic, mas o movimento já está incorporado nos juros futuros utilizados para precificar os FIIs.

Agora, o que ainda segue um pouco fora do radar de boa parte dos investidores são os possíveis impactos positivos da reabertura da nossa economia sobre os fundos de tijolo, especialmente no caso dos fundos de lajes comerciais.

A partir das recentes entregas de novas doses e o avanço no ritmo da vacinação, a tendência é caminharmos para uma efetiva reabertura da economia já no final do 3T21, com os imóveis funcionando sem interrupções.

Acompanhando o mercado de escritórios de São Paulo, já é possível notar uma retomada gradual do interesse das empresas pelos espaços vagos de edifícios de qualidade e bem localizados.

A bola da vez?

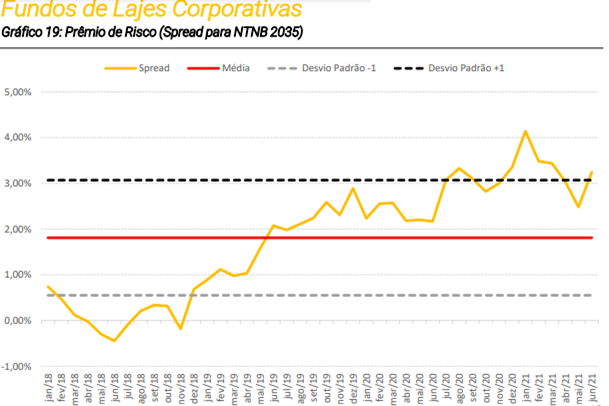

Sendo assim, uma melhora concreta no cenário econômico local deve contribuir para destravar valor em muitos fundos do segmento, que vêm negociando com um prêmio de risco bem acima da média histórica. Além disso, muitos desses fundos também estão sendo negociados a preços muito abaixo do valor patrimonial.

Um dos principais riscos para o segmento continua sendo o surgimento de novas variantes mais infecciosas do vírus, já que elas podem exigir das autoridades novas medidas de restrições na economia.

Isso sem falar dos possíveis impactos da reforma tributária sobre o mercado de FIIs como um todo, que deve seguir bastante volátil ao longo deste semestre.

Ainda assim, penso que há muitos fundos no segmento que estão suficientemente descontados para suportar boa parte desses riscos – proporcionando uma boa relação de risco versus retorno frente às incertezas que pairam sobre o mercado de FIIs.

Um abraço e até a próxima,