10 maiores FIDCs de cartão de crédito no Brasil

FIDC do Sistema Petrobras é o maior da classe em termos de patrimônio. Acesse a lista completa dos maiores investimentos em FIDCs.

Em um mercado movimentado como o das transações com cartões de crédito, os FIDCs (Fundo de Investimento em Direitos Creditórios) se destacam como uma opção de investimento com potencial de rentabilidade atraente.

Descubra quem são os líderes e quais instituições estão por trás desses gigantes financeiros.

Quantos FIDCs têm no Brasil?

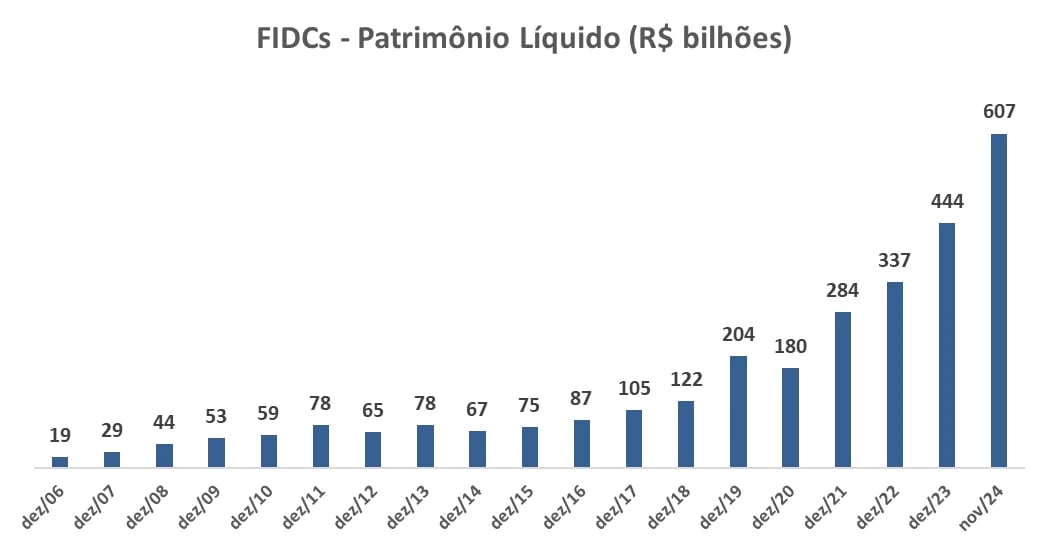

Ao longo dos últimos anos, os FIDCs apresentaram um ritmo de crescimento expressivo. De dezembro de 2020 a novembro de 2024, por exemplo, a quantidade de FIDCs mais do que dobrou, passando de 1,3 mil fundos para 2,8 mil.

Patrimônio de FIDCs atinge R$ 607 bilhões em novembro de 2024

O patrimônio líquido da classe, consequentemente, aumentou significativamente, passando de R$ 180 bilhões para R$ 607 bilhões.

10 maiores FIDCs de cartão de crédito no Brasil

O ranking de fundos com maiores alocações em FIDCs é liderado pelo FIDC do Sistema Petrobras, seguido pelo Tapso FIDC e pelo BTG Pactual Consignado FIDC.

| Nome | CNPJ | Gestora | Alocação em FIDCs (R$ bilhões) |

| FIDC Do Sistema Petrobras | 09.195.235/0001-50 | BB Gestao de Recursos | 96,6 |

| Tapso FIDC | 26.287.464/0001-14 | Oliveira Trust Dtvm | 31,9 |

| BTG Pactual Consignados FIDC | 50.906.397/0001-53 | Banco BTG Pactual | 11,5 |

| D Mais FIDC NP | 51.151.558/0001-09 | Reditus Investimentos | 9,9 |

| FIDC Cielo | 26.286.939/0001-58 | Oliveira Trust Servicer | 9,7 |

| Anna FIC FIDC-NP | 53.273.475/0001-18 | Reag Jus Gestão de Ativos Judiciais | 9,3 |

| BTG Pactual Consignados II FIDC | 52.242.420/0001-88 | Banco BTG Pactual | 8,9 |

| FIDC Pagseguro | 28.169.275/0001-72 | Genial Gestão | 7,9 |

| City 02 FIDC NP | 32.321.307/0001-80 | Wnt Gestora de Recursos | 7,2 |

| FIDC PCG Brasil Multicarteira | 07.727.002/0001-26 | Bank Of America Merrill Lynch | 7,2 |

*O ranking não é uma recomendação de compra ou venda. O caráter deste conteúdo meramente informativo e educativo.

O que é FIDC?

Os Fundos de Investimento em Direitos Creditórios (FIDCs) são fundos que investem, pelo menos, 50% do patrimônio em direitos creditórios, ou seja, em recebíveis provenientes de operações como duplicatas, cheques, aluguéis, financiamentos, entre outros. Esses direitos representam valores que empresas têm a receber de clientes ou outras partes.

O objetivo de um FIDC é antecipar esses recebíveis para as empresas, fornecendo liquidez imediata, enquanto os investidores do fundo recebem os retornos provenientes do pagamento dos créditos adquiridos.

Imagina que uma empresa vendeu um produto a prazo por R$ 1.000. Para ter esse dinheiro hoje, ela vende esses recebíveis a R$ 800 em FIDC como direito creditório. O FIDC assume o risco e vai recebendo o crédito. No final, o FIDC ganhou por ter comprado o crédito com deságio e a empresa ganhou por ter o dinheiro mais rapidamente, como era do seu interesse.

Como funciona um FIDC?

Um FIDC reúne recursos de investidores para adquirir direitos creditórios originados por empresas ou instituições financeiras. Esses direitos podem ser de diversos tipos, como parcelas de financiamentos, contratos de aluguéis ou vendas a prazo.

O funcionamento básico é o seguinte:

- Originação: Empresas cedem seus direitos creditórios ao FIDC, recebendo o valor antecipado.

- Gestão: O gestor do fundo avalia a qualidade dos créditos, considerando fatores como o risco de inadimplência e a taxa de retorno esperada.

- Recebimento: À medida que os créditos são pagos pelos devedores, o fundo distribui os rendimentos aos seus cotistas.

Os FIDCs são classificados em duas categorias de cotas:

- Cotas sêniores: Têm preferência no recebimento dos rendimentos e apresentam menor risco.

- Cotas subordinadas: Assumem maior risco, mas possuem maior potencial de retorno. Dividido em dois grupos:

Mezanino (Subordinada Preferencial): Subordinada em relação às cotas sêniores nos recebimentos de juros e amortizações, mas com prioridade sobre as cotas ordinárias

Subordinada (Subordinada Ordinária): Último lugar na lista de prioridades na ordem de recebimento dos rendimentos, sendo as cotas que carregam o maior risco e maiores ganhos. Normalmente são cotas adquiridas pelas próprias empresas cedentes.

Diferenças entre FIDC aberto e FIDC fechado

- FIDC aberto: Permite que os cotistas solicitem resgates de suas cotas a qualquer momento, oferecendo maior liquidez. O patrimônio do fundo varia conforme entradas e saídas de recursos.

- FIDC fechado: Não permite resgates até o prazo de vencimento ou liquidação do fundo. São indicados para investidores com perfil de longo prazo, já que oferecem menos liquidez.

Quem pode investir em FIDC?

Pela complexidade do produto, os FIDCs são direcionados principalmente a investidores qualificados, ou seja, pessoas que possuem mais de R$ 1 milhão em aplicações financeiras ou que possuem algum certificado aceito pela CVM.

Vantagens do FIDC

- Diversificação: Oferecem acesso a uma classe de ativos diferente das tradicionais.

- Potencial de retorno: A rentabilidade pode ser superior à de outros fundos de crédito mais tradicionais, especialmente para cotas subordinadas.

- Gestão profissional: Contam com equipes especializadas para análise e seleção de ativos.

Desvantagens do FIDC

- Risco de crédito: O retorno depende da capacidade dos devedores de honrar seus compromissos. Em cenários de crise econômica, o risco de calotes aumenta.

- Liquidez limitada: FIDCs fechados, em especial, não permitem resgate antes do vencimento, o que pode limitar a flexibilidade do investidor.

- Complexidade: Requer conhecimento especializado para avaliar a qualidade dos direitos creditórios e entender os riscos envolvidos.

- Investimento restrito: Exigência de perfil qualificado pode limitar o acesso.

Como funciona a tributação do FIDC?

Os rendimentos obtidos em FIDCs estão sujeitos à tributação de Imposto de Renda pela tabela regressiva para renda fixa, com alíquotas que variam de 22,5% a 15%, dependendo do prazo de aplicação:

Até 180 dias: 22,5%

De 181 a 360 dias: 20,0%

De 261 a 720 dias: 17,5%

Acima de 720 dias: 15%

Além disso, os FIDCs estão sujeitos a cobrança de taxa de administração e de performance.