Allos (ALOS3) tem forte crescimento em receita e Ebitda, mas lucro líquido recua

Receita sobe 8,6% impulsionada pela melhoria operacional e pela diluição de despesas administrativas

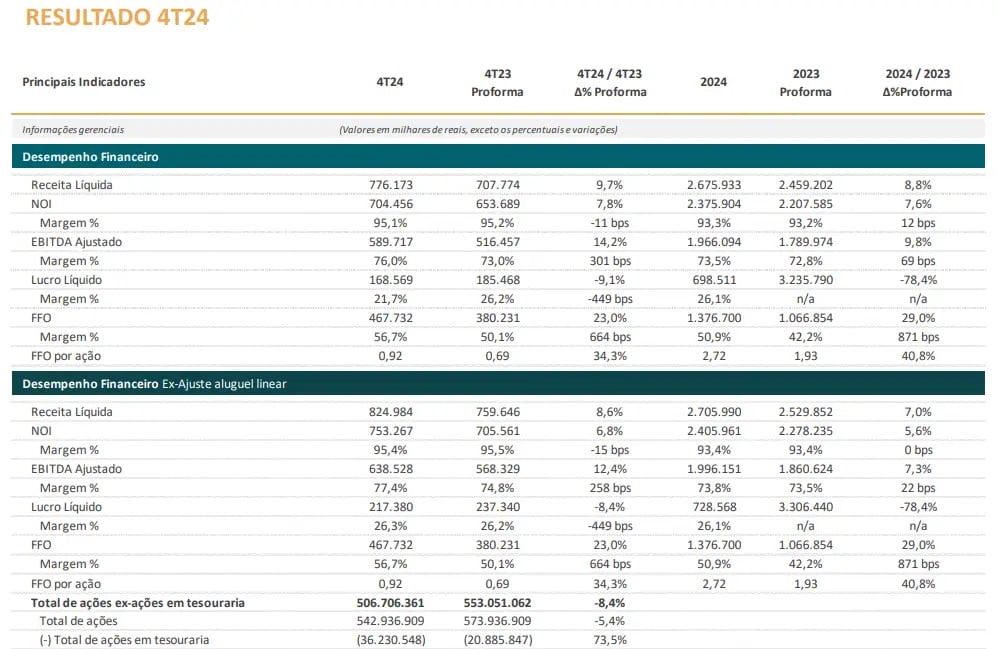

A Allos S.A. (ALOS3) divulgou seus resultados do quarto trimestre de 2024 (4T24) abaixo do consenso de mercado. A receita líquida atingiu R$ 825 milhões, um crescimento de 8,6% em relação ao mesmo período de 2023. O Ebitda registrou alta de 12,4%, totalizando R$ 638,5 milhões, e o lucro líquido recuou 8,4%, fechando em R$ 217,4 milhões.

No acumulado do ano, a queda no lucro líquido foi ainda mais expressiva, atingindo 78,4%, reflexo de efeitos não recorrentes registrados em 2023.

O crescimento de +8% da receita no 4T24, foi reflexo da expansão de +5,6% da receita de locação e de +16% da receita de estacionamento.

O bom resultado operacional somado aos ganhos de eficiência, contribuiu para o Ebitda alcançar R$ 638,5 milhões (+12% a/a). A margem Ebitda encerrou o trimestre em 77,4%, expansão de +2,6 pontos percentuais.

Já o FFO (Funds From Operations), indicador importante para o setor de shoppings, avançou 23% no trimestre, totalizando R$ 467,7 milhões, refletindo, principalmente, a melhora operacional no período.

Entretanto, o aumento do resultado negativo no período pressionou o lucro líquido, que totalizou R$ 217,4 milhões, recuo de -8,4% na comparação anual.

Dívida sob controle e custos reduzidos

A Allos encerrou o trimestre com uma dívida líquida de R$ 3,75 bilhões, mantendo o indicador Dívida Líquida/Ebitda em 1,9x, dentro do guidance estipulado.

O custo da dívida ficou em CDI + 0,8%, sendo que 89,1% do endividamento está atrelado ao CDI. Durante o trimestre, a companhia realizou pré-pagamentos relevantes, totalizando R$ 1,9 bilhão, reduzindo custos e alongando prazos de amortização.

Projeção de R$ 2,1 bi em Ebitda e mais investimentos em 2025

Para 2025, a Allos divulgou seu novo guidance, projetando um Ebitda entre R$ 2,07 bilhões e R$ 2,15 bilhões, crescimento de 8% no ponto central. O Capex (investimentos) estimado ficou entre R$ 450 milhões e R$ 550 milhões.

Em 2024, a companhia retornou R$ 1,8 bilhão aos acionistas, representando um yield de 19%. Para este ano, a política de retorno ao acionista prevê a distribuição de pelo menos 50% do FFO via dividendos e recompra de ações.

Além disso, a companhia segue investindo na digitalização de seus negócios, expandindo os programas de Loyalty, que devem chegar a 23 shoppings até o final de 2025, e lançando a KARG, sua empresa de eletropostos, que prevê a instalação de 600 vagas para carregamento de veículos elétricos nos próximos anos.

Allos (ALOS3) cresce, mas desafios persistem. É hora de investir?

No geral, a Allos segue apresentando crescimento sólido em suas principais linhas operacionais, mas enfrenta desafios com a pressão sobre o lucro líquido e os custos financeiros.

O foco na geração de valor para o acionista, por meio de recompra de ações e dividendos, e a estratégia digital e de inovação podem reforçar a atratividade da companhia no longo prazo.

Contudo, para os próximos dois anos a expectativa é um crescimento tímido, de apenas +4% para a receita líquida e de +5% em média ao ano.

Sendo assim, e negociando a múltiplos pouco atrativos (15x lucros e 11x Ebitda), preferimos ficar de fora de ALOS3.