Ações RANI3 sobem quase 3% após lucro saltar 170% no 2T23

Resultado da companhia foi beneficiado por reconhecimento de crédito tributário. Veja nossos comentários a seguir.

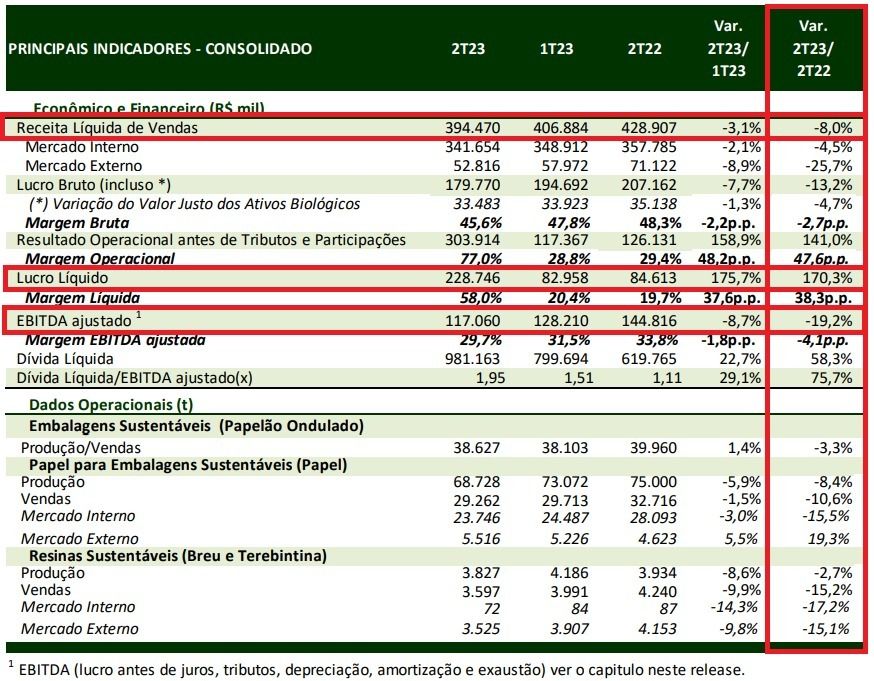

As ações da Irani Celulose (RANI3) avançaram quase 3%, a R$ 10,25 cada, nesta segunda-feira, 31. A disparada dos papéis acontece após a companhia anunciar lucro de R$ 228,7 milhões no segundo trimestre, alta anual de 170,3%.

Destaques financeiros de RANI3

No 2T23, a Irani (RANI3) apresentou queda de -8% na receita líquida, -19,2% no Ebitda e alta de +170,3% no lucro líquido em relação ao 2T22.

No segmento de embalagens sustentáveis (papelão ondulado), a companhia apresentou queda de -3,3% no volume de vendas, abaixo do seu mercado. A companhia focou nos preços, que têm apresentado uma maior competição, em detrimento do aumento de vendas no trimestre.

No segmento de papel para embalagens sustentáveis, a companhia teve queda de produção (-8,4%) e vendas (-10,6%) na comparação anual, em especial pelas paradas de maquinário.

O terceiro segmento da companhia — resinas sustentáveis —, pouco representativo para o resultado, apresentou queda de -2,7% na produção e -15,2% nas vendas em função de um mercado menos aquecido.

Os fatores acima contribuíram para a queda de -8% na receita líquida no resultado consolidado da companhia e, com custos estáveis, o Ebitda consolidado apresentou queda de -19%.

Com o evento não recorrente que afetou o resultado financeiro da companhia (PIS/COFINS), o lucro líquido da empresa foi impactado positivamente, resultando no aumento de +170% na comparação anual.

Vale a pena comprar Irani (RANI3)?

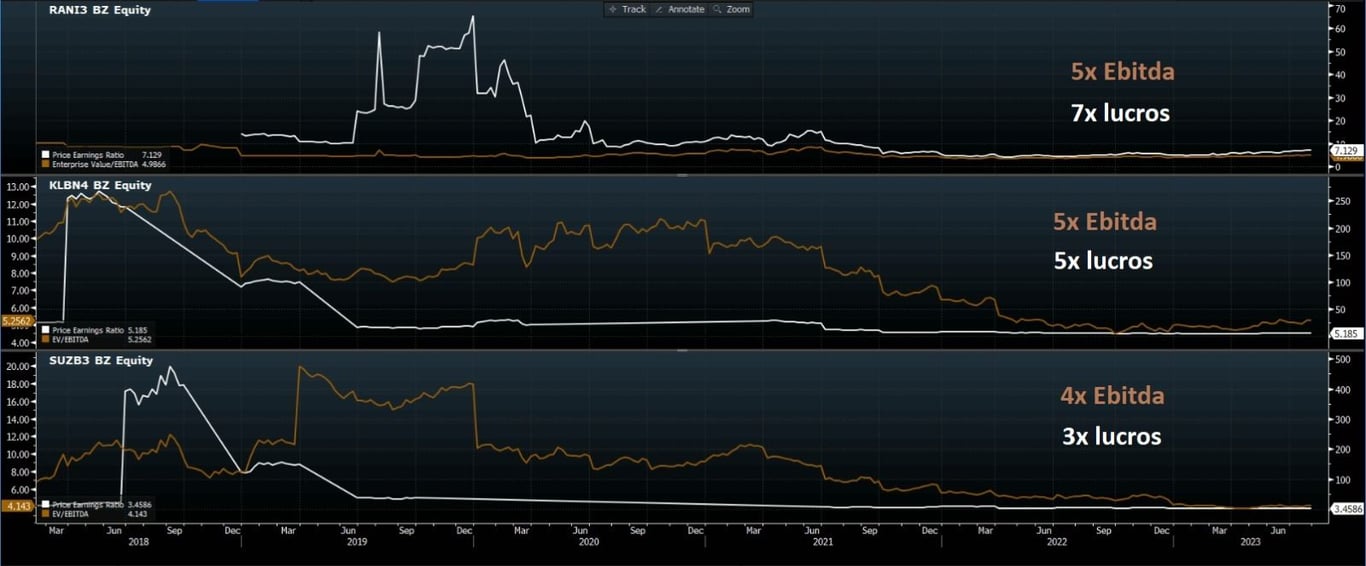

Assim como Suzano (SUZB3) e Klabin (KLBN11), a companhia se beneficiou bastante da alta da celulose, e como seu foco maior é papel e embalagem em papelão ondulado, o volume estável em 2023 deve ser mais impactado com a queda nos preços da celulose, conforme temos visto nos seus dois últimos resultados.

Apesar de a companhia se denominar mais “varejo do que celulose” pelo crescimento do uso de seus materiais seguindo a economia e consumo, sua matéria-prima envolve celulose (⅓ do consumo) e aparas de papelão reciclado (⅔ do consumo), o que precisa ser contabilizado para análise do negócio.

Além disso, por mais que a empresa tenha o processo de produção da celulose internalizado, suas margens ficam abaixo de Klabin (que tem influência direta com os preços da celulose).

Cerca de 85% do resultado de Irani é vendido para o Brasil, o que também não a expõe em moeda forte de forma representativa, e no curto prazo tem sido mais benéfico para a companhia.

A dinâmica da melhoria no setor de papel e celulose favorece as três companhias envolvidas no setor e, entre seus pares, Irani possui os maiores múltiplos atualmente.

A empresa tem feito um excelente trabalho desde o seu re-IPO em 2020, e vamos observar seu crescimento, por enquanto de fora, entendendo que sua alta exposição ao mercado brasileiro é uma vantagem competitiva mais baixa frente às demais.