3 ações internacionais promissoras para acompanhar em 2025

Os resultados operacionais e financeiros nos deixam mais confiantes de que essas companhias estão no caminho certo para entregar um ótimo crescimento em 2025.

Fazia tempo que o mercado não estava tão animado, de forma quase unânime, em relação às empresas listadas no mercado americano. A narrativa para 2025 ganhou até um apelido: TINA. É uma abreviação de “there is no alternative” (do inglês, não há outra alternativa).

Melhores setores para investir nos EUA em 2025

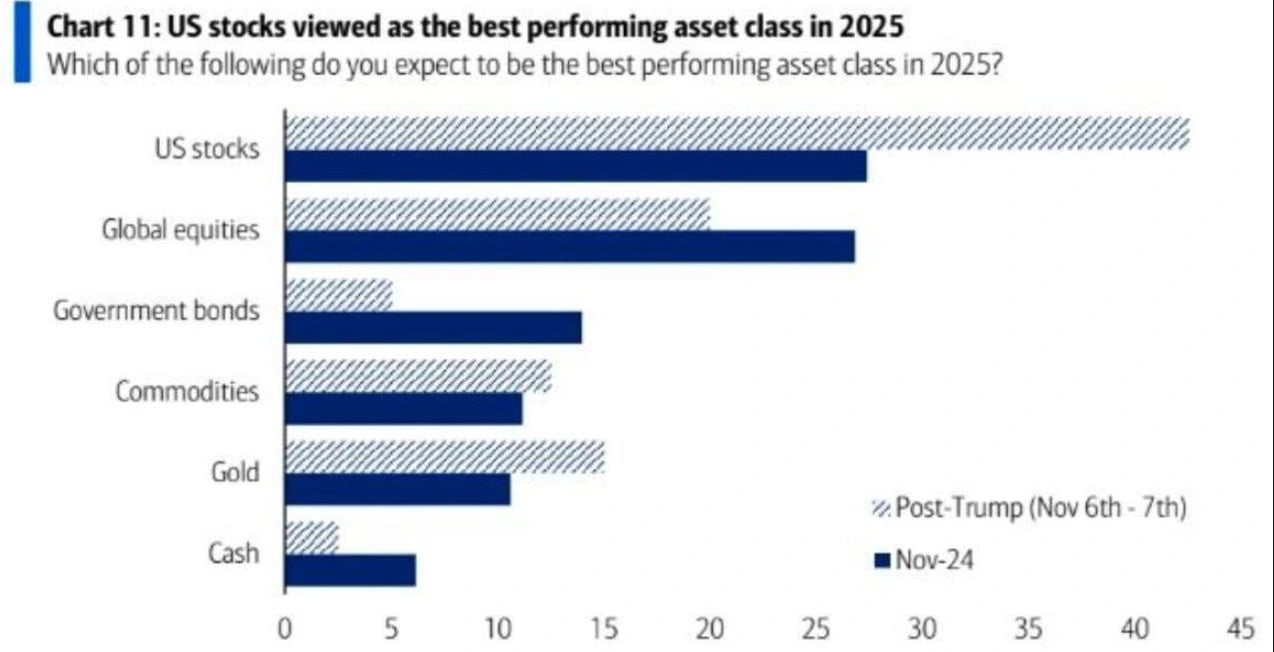

O BofA (Bank of America) conduziu uma pesquisa com diversos gestores sobre qual classe de ativos os gestores acreditam que vão performar melhor ao longo de 2025 — e, desde a eleição, ações americanas dispararam na enquete.

Quase 50% desses gestores acreditam que as ações americanas serão a melhor classe de ativos para 2025.

O interessante é que, antes das eleições do Trump, esses gestores estavam mais otimistas com empresas fora dos EUA — quase na mesma proporção do que com ações americanas.

Nas minhas últimas duas newsletters, falei um pouco do que pode ter de bom nos EUA, assim como o que pode ter de ruim (riscos). Ponderando ambos os lados, ainda acho que existem diversas oportunidades dentro de ações americanas. Mas o fato de ser a posição mais consensual do mercado no mundo me preocupa.

3 ações internacionais promissoras para 2025

- Constellation Software (TSE: CSU)

- Evolution AB (ST: EVO)

- Sanlorenzo (IM: SL)

Confira abaixo, as perspectivas para essas ações globais de fora dos EUA para se manter no radar. Hoje, nenhuma faz parte do Nord Global, mas todas são empresas que monitoramos de perto.

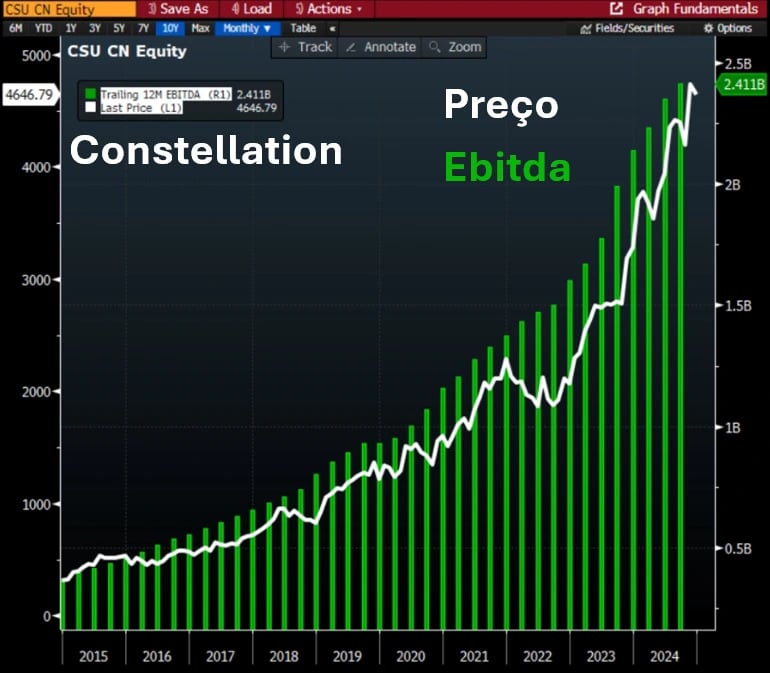

Constellation Software

Muito da construção da Constellation passa por uma visão de investimentos do seu fundador: Mark Leonard. Um sujeito bastante peculiar (depois dá um Google nessa figura, vale a pena), mas que teve uma visão brilhante e que se mostrou um dos melhores alocadores de capital das últimas décadas.

Leonard começou sua carreira como banqueiro, mas rapidamente migrou para o segmento de Venture Capital (VC). Mas, além disso, ele tem em seu currículo trabalhos como passeador de cachorro, segurança de balada (ele aparentemente tem 1,95 m), e até mesmo coveiro.

Apesar de estar imerso no universo de Venture Capital, a filosofia curto-prazista da indústria não compactuava com as crenças pessoais de Leonard sobre investimentos. Ele era contrário ao hábito dos “venture capitalists”, ou “VCs”, de comprar empresas, dar um tapa (deixando-as mais bonitas) e passá-las ao próximo comprador.

Aplicando o que ele foi aprendendo ao longo da vida como VC, junto aos princípios aplicados por Buffett (ensinado por Ben Graham), Leonard mapeou, na década de 90, o que ele acreditava ser o melhor negócio possível. Sua conclusão: VMS.

Em 1995, com US$ 25 milhões dados pelo fundo de VC que trabalhava, Leonard fundou a Constellation com uma missão: ser o melhor comprador de empresas VMS do mundo.

VMS são vertical market softwares (softwares para mercados verticalizados). Com certeza você conhece a Microsoft ou mesmo a Adobe, essas são empresas que trabalham com HMS (horizontal market softwares).

Os softwares horizontais são aqueles que oferecem soluções para diversos nichos. O Excel, por exemplo, pode ser usado tanto por um analista de vendas quanto pelo estagiário da Nord (entendeu quão amplo, né?).

Já os VMS têm como o objetivo prover soluções completamente nichadas, como um aplicativo de reserva de mesa para restaurantes, ou controle de barcos em marinas, portanto é necessário que ele seja totalmente customizado para o cliente/setor.

O racional do Leonard era muito simples: as grandes empresas (Microsoft, entre outras) estavam focadas nos HMS, em que poderiam atingir com poucos produtos muitos clientes.

Mas Leonard queria o contrário, produtos tão específicos que os usuários não se dariam ao trabalho de trocar (e aqui a primeira grande vantagem competitiva — alto custo de troca para o usuário).

Com os US$ 25 milhões no bolso — e uma clara missão — Leonard começou um processo que já dura 30 anos. Aquisições… sem parar. Ele compra empresas geradoras de caixa e, com o caixa gerado pelo agregado das empresas, segue fazendo novas aquisições.

Com elas, a Constellation apresentou um crescimento histórico bastante robusto, e junto a isso, uma excelente taxa de retorno para os acionistas.

O mercado espera que eles sigam entregando um crescimento anual de receitas de +20% ao ano em média pelos próximos três anos, com o Ebitda crescendo a uma taxa média de crescimento de +22%.

Definitivamente, é uma empresa que você deveria ter em seu radar.

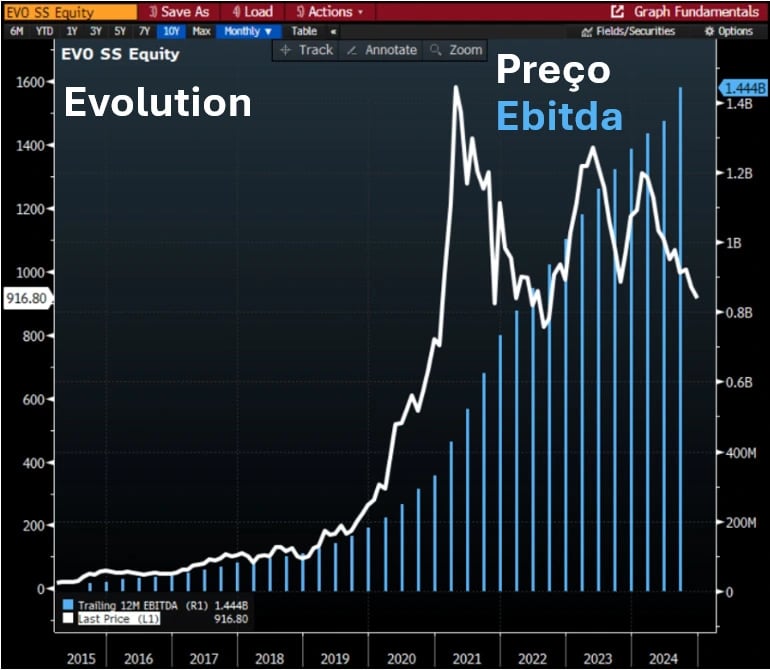

Evolution AB

A Evolution oferece soluções, inovações, desenvolvimento e produção de conteúdos para cassinos online, atuando em um modelo B2B (business-to-business). Os conteúdos da companhia podem ser acessados apenas por plataformas de operadores (empresas locais), que incluem toda a parte de autenticação de jogadores, gestão de contas e a interface dos usuários com o ambiente de jogos.

Dentro dessa oferta de produtos e serviços, a Evolution ganha dinheiro por meio de taxas que os operadores pagam a ela, que são próximas a 10% das receitas dos operadores.

Além dessas taxas, a empresa também aluga mesas para operadores terem a disponibilidade de transmitir jogos ao vivo. O aluguel dessas mesas é por volta de € 20 mil (euros) por mês.

Por mais que o nome [Evolution] não seja muito conhecido no Brasil, como uma casa de jogos online, hoje a empresa possui mais de 700 clientes no mundo, incluindo empresas, como DraftKings, Betfair, PokerStars e Hard Rock Cassino.

Os cassinos online vão muito além do universo das “bets da silva” e “bets junior” que estão surgindo no Brasil, especialmente no mundo do futebol. Eles oferecem uma experiência realística de cassino aos usuários, no conforto de seus lares. Os jogos vão desde o clássico Black Jack (21), variações de Poker, jogos como roleta, entre inúmeros outros.

A grande “sacada” é que os jogos são altamente escaláveis. Uma vez que você desenvolve o jogo, você consegue distribuir para inúmeros clientes sem ter adições de custos relevantes.

Essa mesma teoria se aplica para as mesas e para os dealers (que transmitem os jogos ao vivo). Há a possibilidade de integrar um mesmo jogo (uma mesma mesa sendo gravada) em mais de um operador ao redor do mundo.

Ao mesmo tempo, a Evolution faz a infraestrutura desses cassinos online. Mas quem arca com as despesas com marketing e custos para aquisição de clientes, são os operadores.

Com isso, as receitas se multiplicam, enquanto o custo cresce de forma praticamente linear.

Um efeito de rede impressionante, que se reflete nos números da empresa ao longo dos últimos anos. Consequentemente, os resultados da empresa apresentaram um crescimento astronômico nos últimos anos.

Apesar do crescimento astronômico, as ações da empresa estão praticamente de lado desde 2020, negociando nos menores múltiplos da história.

Pode ser uma oportunidade para ficar de olho em 2025.

Sanlorenzo

Uma das melhores alternativas para investir em marcas de luxo é por meio do segmento de Yachts de alto padrão. A italiana Sanlorenzo é uma empresa desse segmento que vem se destacando desde seu IPO em 2019.

Com uma quantidade limitada de barcos vendidos por ano, a empresa foca praticamente todos os seus esforços na rentabilidade e na lucratividade do negócio — aliado a entregar produtos de altíssima qualidade, com serviços adjacentes que complementem recorrentemente as receitas da companhia.

Os Yachts da companhia são feitos todos sob medida, o que limita o seu ritmo de crescimento. Ou seja, ao contrário das duas empresas acima, ela não é uma “MEGA” empresa de crescimento. Mas eles têm como missão crescer em média pelos próximos 5 anos, a uma taxa próxima de +9% ao ano.

Mesmo com metas conservadoras de crescimento de receitas, a empresa mais que triplicou seu Ebitda desde o seu IPO.

Atualmente, a companhia negocia a 11x lucros e distribui cerca de 3,5% em dividendos. Somado a um crescimento de lucro de aproximadamente +10% em média pelos próximos anos, ela é sem dúvida uma pérola do mar para ficarmos de olho.