3 melhores ações internacionais para investir com foco no corte de juros nos EUA

Os ativos internacionais continuam em uma trajetória positiva. Saiba quais ações comprar com um possível corte de juros pelo Fed.

“A primeira regra sobre compor retornos é: não interrompa de forma desnecessária” - Charlie Munger

Em um mercado volátil, enquanto o instinto de um investidor for se preocupar majoritariamente com as flutuações de preços no curto prazo, ele pode acabar perdendo de vista o verdadeiro objetivo de investir: compor retornos a longo prazo e multiplicar o seu capital.

As narrativas, projeções e cenários são amplamente debatidos nos jornais. Essa sobreoferta de assuntos acaba desviando o investidor do principal impulsionador de retornos nos investimentos: a paciência.

Nesta semana, o compromisso dos investidores com esse conselho atemporal de Charlie Munger será colocado novamente à prova diante da reunião do Fed (Federal Reserve), onde será decidida a política monetária para os próximos meses.

Corte de juros nos EUA

Nos EUA, o mercado aumentou suas apostas em um corte de 0,50 ponto percentual na taxa de juros pelo Fed nesta semana. Há um mês, por exemplo, a curva de juros precificava uma probabilidade de apenas 25% de corte de 0,50 p.p.. Hoje, essas expectativas subiram para 59%.

Essa mudança de postura do mercado vem após dados de mercado de trabalho mais fracos ao longo das últimas semanas, sustentando a ideia de que o Fed poderia ser mais agressivo no processo de flexibilização monetária.

No entanto, é preciso lembrar que os núcleos da inflação ao consumidor ainda se encontram distante da meta de 2,0%, com o núcleo do CPI com alta de +3,2% no acumulado em 12 meses, enquanto o núcleo do PCE está em +2,6%. Além disso, as falas recentes dos membros do Fed apontam para o início dos cortes, mas não sinalizaram qual será a magnitude.

Ou seja, apesar dos dados de mercado de trabalho mais fracos, o Fed ainda pode começar com uma queda mais moderada de 0,25 p.p. e acelerar o passo ao longo de suas próximas reuniões no caso de o mercado de trabalho seguir se mostrando mais fraco. Com isso, há muito espaço para euforia, desapontamento, extrapolação e, consequentemente, muita volatilidade de curto prazo.

Essa volatilidade de curto prazo, pode ser uma excelente oportunidade para aproveitarmos as chances que o mercado nos dá para angariar boas compras.

Pensando nisso, separamos 3 empresas que podem ser excelentes oportunidades com o corte de juros nos Estados Unidos.

Ações internacionais para investir agora

- TSMC (NYSE: TSMC; B3: TSMC34)

- Halozyme (Nasdaq: HALO)

- Meta (Nasdaq: META; B3: M1TA34)

TSMC (TSM)

Fundada em 1987 por Morris Chang, a TSMC foi a pioneira em uma revolução do mercado de semicondutores.

A TSMC foi a primeira empresa a desenvolver o modelo de apenas ser uma foundry da indústria de chips. Por escolher não fazer o design dos chips, mas apenas produzir para terceiros, a TSMC não apenas criou uma modalidade nova de negócio, mas também viabilizou a existência de diversas empresas que fazem apenas o design de chips, mas que não possuem a capacidade industrial para fazê-los.

Atualmente, a capacidade produtiva da companhia é de pouco mais de 15 milhões de wafers por ano. Contudo, a empresa tem planos ambiciosos para a construção de diversas novas fábricas. Sendo que dessas, 3 serão nos EUA, reduzindo a concentração da fabricação de chips em Taiwan.

O modelo de negócios que a TSMC adota para ganhar dinheiro é por meio de contratos com clientes para o fornecimento de chips conforme as especificações solicitadas por esses clientes.

A companhia tem se beneficiado ao longo dos últimos anos com a transição entre o modelo de integrado de design e fabricação para o modelo “fabless” (sem fábrica). Empresas como a NVIDIA não possuem capacidade de fabricação, eles apenas fazem o design e delegam para empresas como a TSMC fabricar.

O motivo desse modelo de negócio ser interessante é pela demanda que existe por trás dele. Para confeccionar um chip de última geração, empresas como AMD, NVIDIA, Broadcom e Qualcomm precisam investir bilhões. Caso elas também tivessem que investir na fabricação, a necessidade de capital seria ainda muito maior.

Hoje, uma fábrica de última geração, como as que a TSMC está construindo nos EUA, custa por volta de US$ 20 bilhões. Isso cria uma barreira de entrada enorme. Afinal, não é todo mundo que tem US$ 20 bilhões para começar um negócio novo.

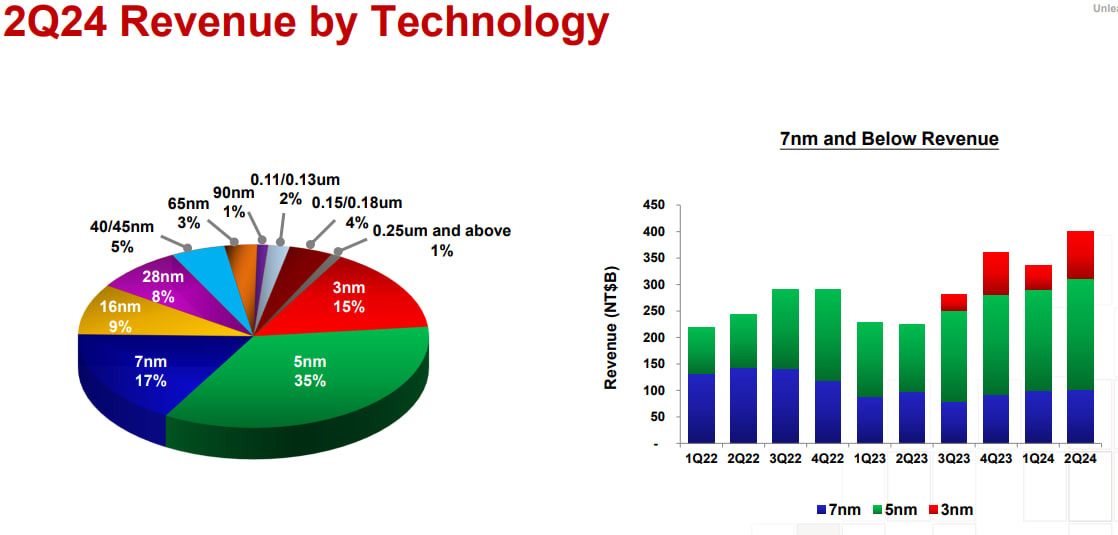

A empresa já é capaz de produzir chips com uma distância de 3 nm (nanômetros) entres seus transistores. Esses chips de 3 nm, já representam 15% das receitas da empresa.

Ao longo dos próximos anos, a expectativa é de que eles consigam chegar a chips com uma distância de transistores de 1 nm.

A introdução de aparelhos (computador, celulares, carros etc.) e softwares cada vez mais tecnológicos exigirá que chips tenham cada vez mais capacidade de processamento. Com isso, é essencial que a empresa consiga entregar produtos da maior qualidade possível.

Atualmente, apenas a TSMC e a Samsung conseguem chegar a 3 nm, enquanto a Intel continua tendo dificuldades para chegar aos 5 nm.

Com isso, a expectativa é que ao longo dos próximos sete anos, a empresa entregue um crescimento médio anual (CAGR) de +16,7% ao ano.

Com uma ótima perspectiva de crescimento de resultados para os próximos anos, estamos pagando 22,5x o lucro de 2025 para uma empresa que deve crescer a valores próximos aos 20% nos próximos anos.

Halozyme (HALO)

A Halozyme atua em um nicho específico da indústria de saúde. O foco de atuação da companhia é no segmento de aplicações de medicamentos subcutâneos (SC).

A HALO possui dois modelos para aplicações: o primeiro é o ENHANZE, através de uma enzima proprietária da empresa, a rHuPH20, que permite a aplicação de medicamentos subcutâneos (SC) em grandes volumes para terapias com medicamentos biológicos. O segundo, são os autoinjectors, que auxiliam na aplicação de medicamentos diversos.

A tecnologia por trás da ENHANZE é uma versão sintética de um recombinante humano PH20. Essa versão da hyalozima ajuda a degradar o ácido hialurônico, presente em nossos tecidos, facilitando a penetração e difusão de medicamentos e fluidos sob a nossa pele ou músculos.

Essa enzima da Halozyme permite que diversos medicamentos (biológicos e outros) subcutâneos sejam aplicados em maiores volumes (2-20mL) e de infusões ainda maiores (até 600 mL). Dessa forma, eles oferecem uma alternativa eficiente para medicamentos que geralmente seriam aplicados de forma intravenosa, ou em tratamentos que durariam várias aplicações.

Além de seus produtos proprietários, a empresa também possui diversas parcerias com gigantes farmacêuticas como: Roche, Takeda, Pfizer, Janssen, AbbVie, Eli Lilly, Bristol Myers Squibb, Argenx, ViiV Healthcare, GLX, Chugai e Acumen.

Essas parcerias garantem a companhia, além de um pagamento adiantado pelo licenciamento de suas enzimas patenteadas, os recebimentos de royalties.

À medida que a empresa e suas parceiras tiverem sucesso na aprovação e comercialização de medicamentos, a companhia deve manter um bom caminho de crescimento em um modelo onde eles não precisam investir muito capital para o desenvolvimento de novos produtos (são as farmacêuticas que fazem isso).

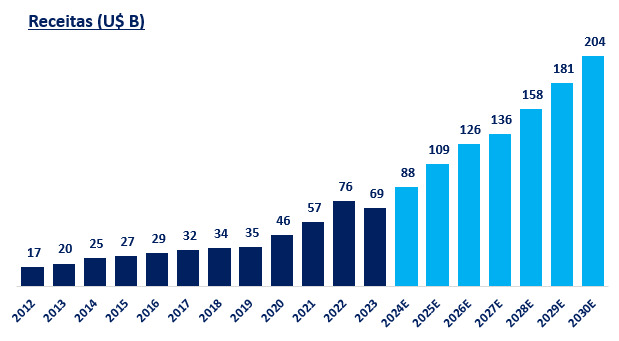

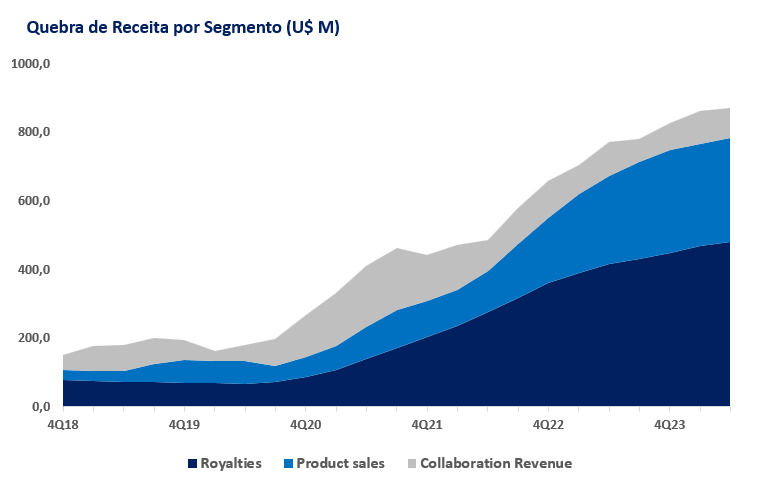

Isso acontece porque a maior parte dos resultados da empresa vem do segmento de Royalties, o que garante à companhia baixos custos e baixa necessidade de capital. O sucesso que esse modelo de atuação vem tendo fica nítido nos resultados da Halozyme. O crescimento de receitas nos últimos anos é surpreendente:

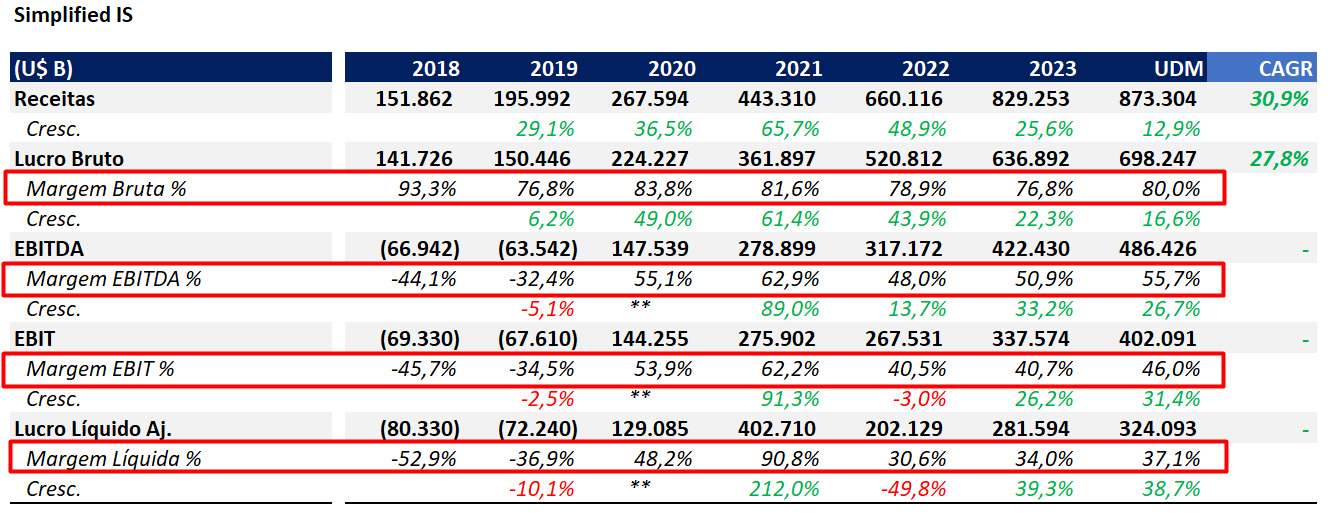

Mas o mais impressionante não é nem o crescimento de receitas que a empresa vem apresentando nos últimos anos (uma taxa de +30% ao ano desde 2018), mas o como ela consegue crescer mantendo as margens em um nível bastante elevado. Na tabela abaixo, temos uma versão simplificada dos resultados da companhia, onde conseguimos ver nitidamente seu crescimento e a manutenção de margens extremamente boas.

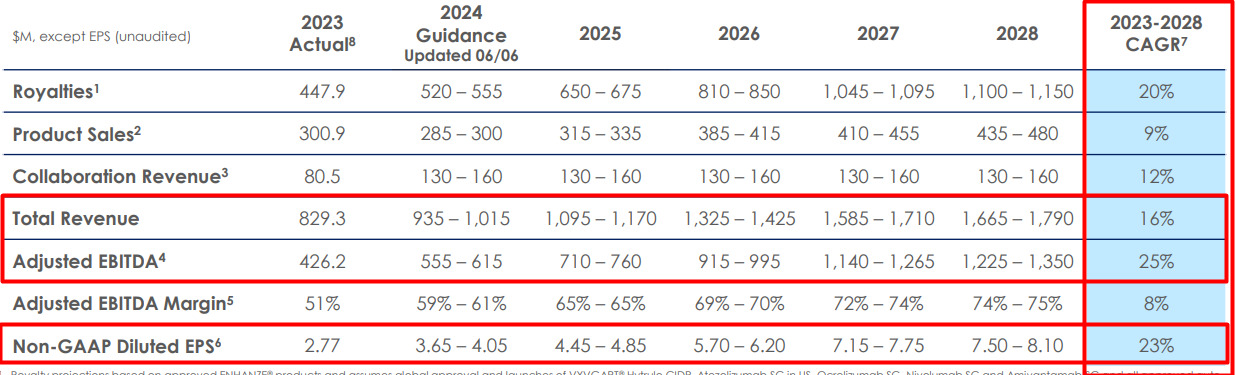

Apesar do excelente histórico de crescimento, para os próximos anos, a empresa apresentou uma projeção de crescimento bastante interessante:

Eles esperam manter de 2023 até 2028 uma taxa de crescimento de receitas de +16% ao ano na média, com o Ebitda crescendo +25% ao ano, e o lucro líquido por ação crescendo a uma taxa de +23% ao ano.

Considerando que a ação da Halozyme (HALO) tem negociado a valores próximos dos US$ 60, para o final de 2024, a ação negociará a 15x lucro.

Em 2026, considerando o mesmo preço atual, ela estaria negociando a apenas 10x lucro. Que para o mercado americano, não são múltiplos altos.

Me parece que ainda é uma oportunidade que você deveria considerar em ter na sua carteira de investimentos.

Meta (META)

A Meta (anteriormente conhecida como Facebook) é uma empresa americana de tecnologia que opera plataformas de redes sociais. Esse grupo de aplicativos fica dentro de uma vertente da companhia chamada Family of Apps (FoA):

Entre suas plataformas temos:

- Facebook;

- Messenger;

- Instagram;

- WhatsApp;

- Threads.

A empresa consegue a maioria de suas receitas por meio de propagandas dentro do espaço dessas redes sociais que controla. O grupo possui as plataformas mais usadas do planeta, tendo mais de 3,2 bilhões de usuários mensais utilizando seus aplicativos.

Além do FoA, o Reality Labs (RL). Essa vertente do negócio ainda é pouco relevante nas receitas da companhia, contudo bastante custosa em termos de investimentos e trazendo um prejuízo bilionário para a empresa. É nela que estão os novos projetos relacionados a sua realidade aumentada (AR), o Metaverso.

Apesar de ser bastante conhecida, a Meta hoje nos parece uma excelente oportunidade para se ter em carteira.

Olhando para as projeções que o mercado tem para a empresa ao longo dos próximos anos, a expectativa é de manutenção de um crescimento em um nível abaixo do que ela vem entregando nos últimos anos. Contudo, ainda é um crescimento muito bom para uma companhia com o tamanho e a qualidade que a Meta possui.

Para as receitas da empresa, o mercado espera um crescimento médio entre 10-15% ao ano. Com um aumento maior nos próximos anos e uma desaceleração, já esperada, no mais longo prazo. Contudo, para a geração de caixa, a curva de crescimento é o contrário. Com os grandes investimentos que a companhia vem fazendo, o mercado espera que o crescimento da geração de caixa seja menor nos próximos anos e acelere mais no futuro.

Diante das incertezas com o retorno esperado para esses investimentos que a empresa vem fazendo, as ações da Meta não refletem o potencial de ganho de geração de resultados que a empresa possui.

Hoje a companhia negocia a 27x lucro. Com o crescimento de seus lucros nos próximos anos, ao final de 2024 negociará a 23,5x lucro, e em 2025 a apenas 22x. Um pouco acima do que o S&P negocia hoje.

Negociando a praticamente os mesmos múltiplos que o índice, mas com um crescimento maior e uma geração de caixa em forte expansão, enxergamos um potencial de retorno interessante na empresa.

Com isso, acreditamos que pode ser uma excelente oportunidade de compra com o corte de juros que o Fed deve encaminhar nesta quarta-feira, 18.

A combinação perfeita entre 6 assinaturas

Você acaba de acessar algumas das recomendações da assinatura Premium Nord Global. Para desbloquear o seu acesso ao portfólio completo, tenho um convite para você.

Neste ano, o Nord Global passou a fazer parte do combo mais acessado da Nord, o Nord Advisor PRO.

Você terá acesso a 6 séries, sendo 2 Premium (Renda Fixa PRO e Nord Global). Nas séries essenciais, você tem direito a participar de monitorias ao vivo. Nas séries Premium, você tem acesso por mensagem de celular direto com os analistas (Marilia Fontes e eu).

Já pensou mandar suas dúvidas de carteira direto para Marilia? Agora você pode.

Os novos recursos e as seis assinaturas essenciais e premium custam apenas 12x R$ 120,00 no plano anual.

Confirme agora o seu acesso. Você tem 30 dias de teste sem compromisso.