A WEG (WEGE3) está cara. Entenda o motivo

Bolsas caem à espera de inflação nos Estados Unidos

Nord Insider

Nesta sexta-feira, 28, os índices futuros de Nova York operam no campo negativo, com investidores repercutindo aumento de juros na Europa, resultados corporativos e à espera de dados da inflação americana.

Na agenda econômica, o destaque fica por conta da divulgação do Índice Geral de Preços-Mercado (IGP-M) de outubro. Nos Estados Unidos, serão divulgados o índice e o núcleo do Índice de Preços das Despesas de Consumo Pessoal (PCE) e os gastos pessoais mensais, ambos os dados referentes a setembro.

Principais assuntos de hoje

- WEG (WEGE3): Resultados sólidos no 3T22;

- Kepler Weber (KEPL3) quer migrar para o Novo Mercado.

WEG (WEGE3): Resultados sólidos no 3T22. Vale investir agora?

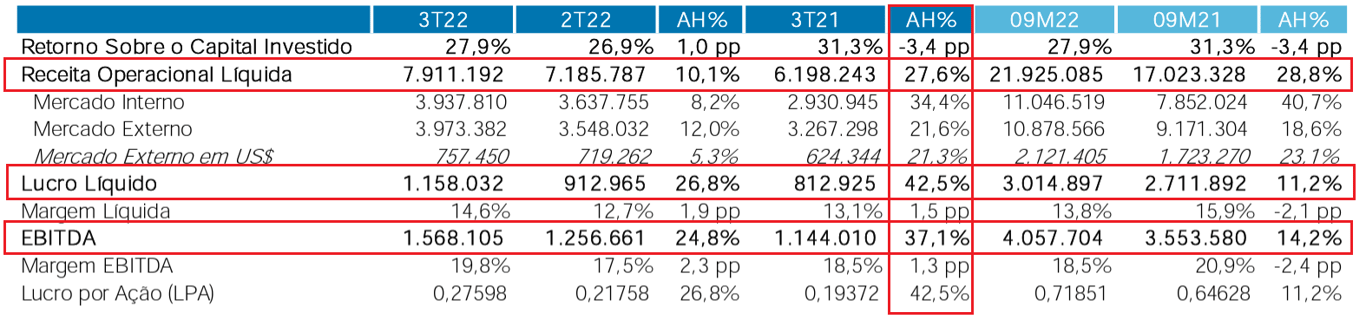

A WEG (WEGE3) apresentou resultados sólidos no 3T22 e bem acima das expectativas do mercado.

A receita operacional líquida cresceu +28% na mesma base de comparação, para R$ 7,91 bilhões, fortemente impulsionada pelo forte crescimento nos segmentos de geração, transmissão e distribuição, além de agro, mineração, óleo e gás.

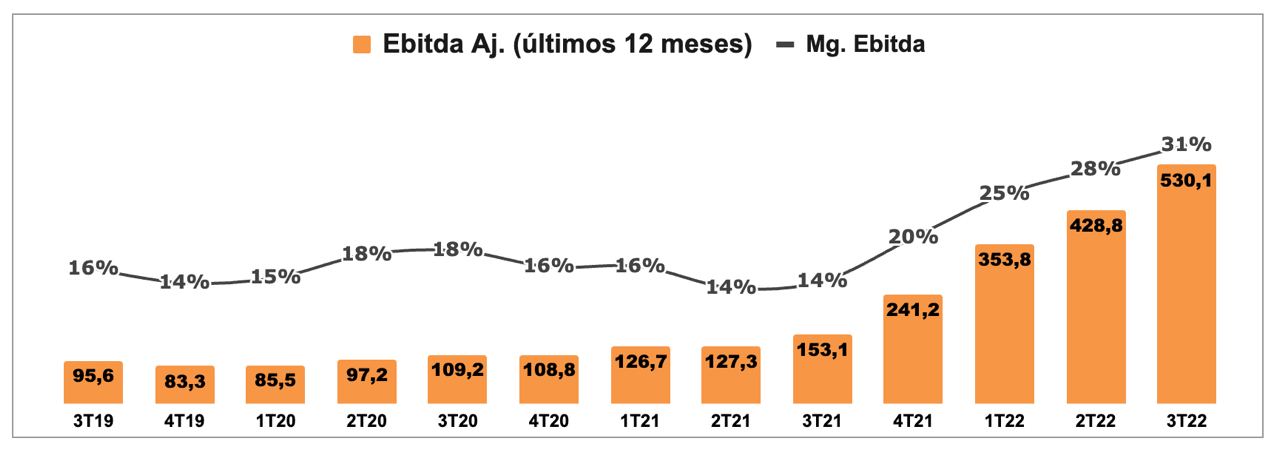

O lucro antes de juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) da companhia cresceu +37% na comparação anual, em função principalmente: i) da eficiência na redução de custos, em especial com aço e cobre; ii) das reduções de despesas; iii) da melhoria de margens das operações no exterior; e iv) da maior ocupação de fábricas (diluição dos custos).

O lucro líquido da companhia somou R$ 1,15 bilhão no terceiro trimestre, alta de +42% na comparação anual.

Acompanhe a análise de Danielle Lopes, da carteira Nord Ações, sobre os múltiplos de valuation pela ótica de crescimento e retorno.

Sobre a empresa

De forma resumida, WEG atua com motores elétricos, geradores elétricos, turbinas hidráulicas e tintas e vernizes.

Dentro de cada categoria citada, a companhia atende praticamente todas as cadeias: petróleo, energia, celulose, infraestrutura, siderurgia, mineração, entre outras.

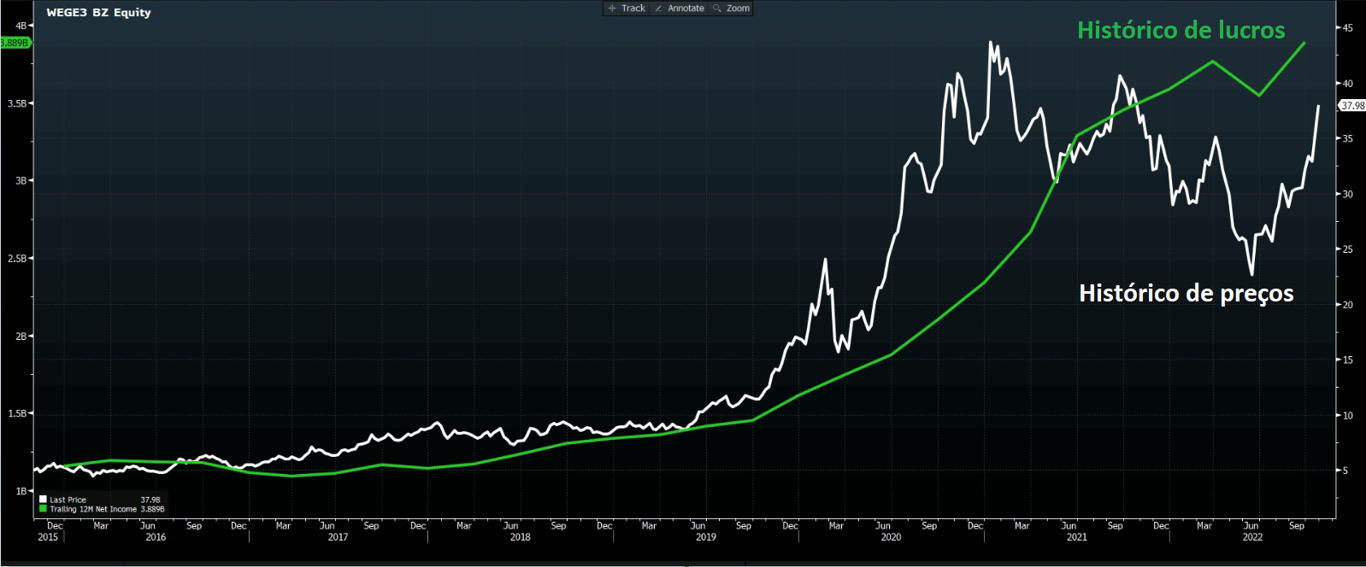

A nosso ver, a fabricante de motores elétricos e equipamentos é uma excelente tese de empresa resiliente, além de um ótimo exemplo de como as cotações seguem os resultados no longo prazo.

Valuation

Atualmente, vemos a empresa sendo negociada em média 31x Ebitda e 41x lucros, bastante caro para a média do mercado atual, que negocia a cerca de 5x Ebitda e 6x lucros.

Com expectativa de crescimento de 15% ao ano até 2025, achamos que o crescimento não justifica os múltiplos da ação.

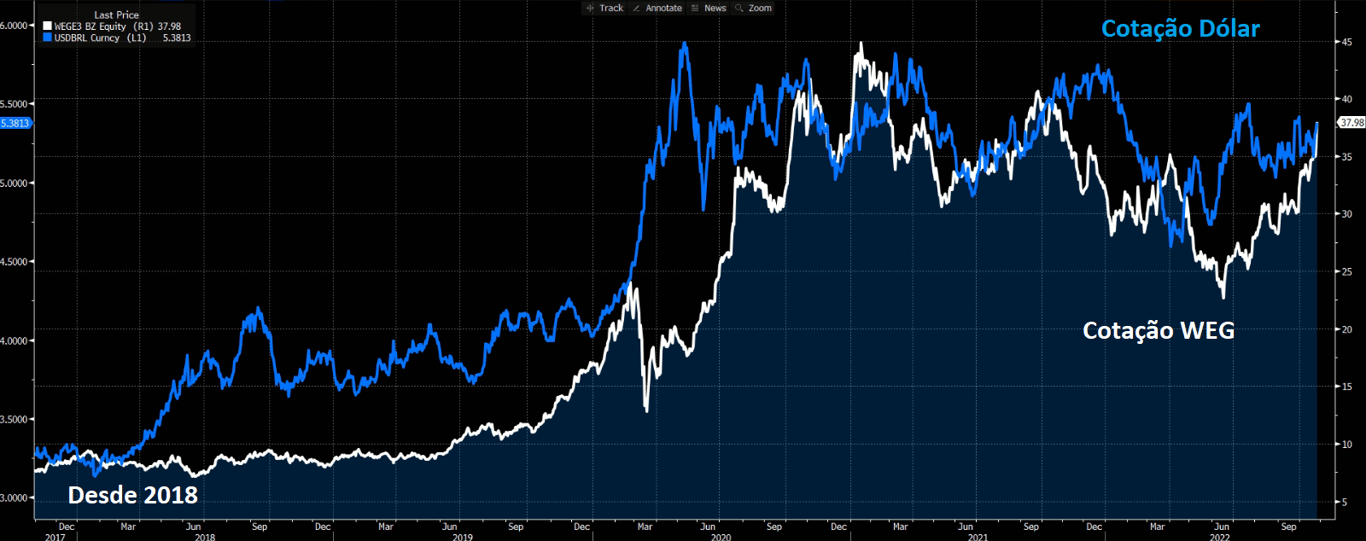

Em nossa visão, o que o mercado acaba ignorando é que os resultados da companhia (e consequentemente sua cotação) seguem a trajetória do dólar.

Mesmo que 50% das receitas ainda contemplem o mercado local, o que impulsiona o aumento dos resultados de WEG no Brasil está conectado aos ciclos de moeda forte, uma vez que os segmentos que mais crescem no Brasil envolvem agro, mineração, papel & celulose e óleo & gás. Todos conectados ao dólar.

Vale a pena investir?

Sem que o mercado pudesse associar, a WEG se tornou uma proxy do dólar, o que nos faz concluir que é mais caro comprar WEG do que investir diretamente em moeda forte — ou em empresas lá fora, que se beneficiam do crescimento e geração de fluxo de caixa.

Com os impactos ainda não totalmente mensurados da recessão global, podemos ver as margens da WEG fortemente impactadas.

Ainda é muito cedo para assumir que WEG terá anos dourados como no passado.

Por ser uma variável totalmente imprevisível e o fato de WEG negociar a múltiplos mais altos, com um crescimento projetado de 15%, optamos por ficar de fora das ações da WEG.

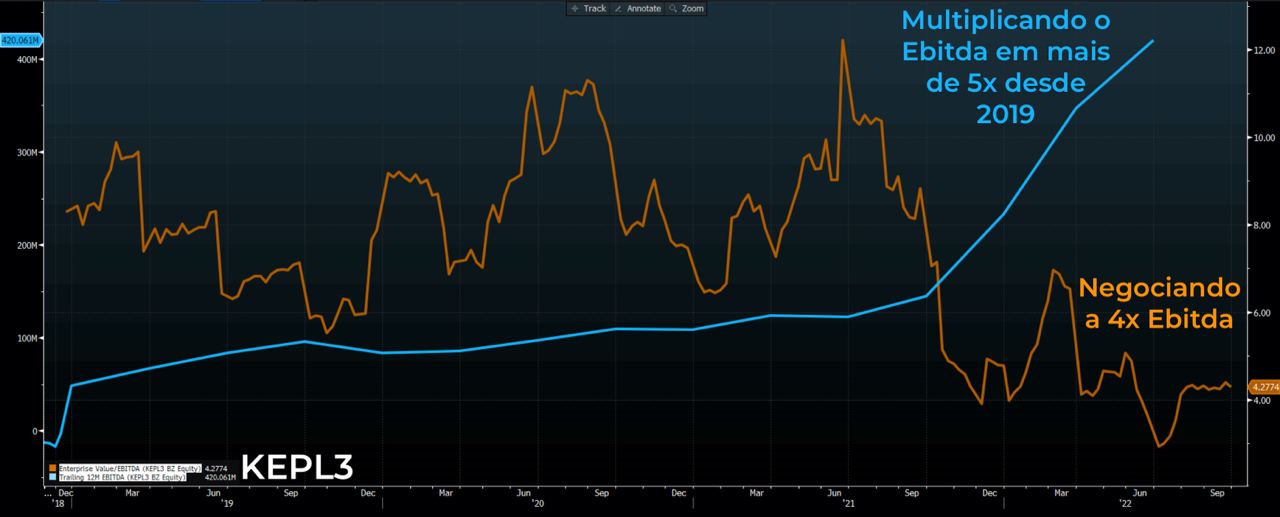

Kepler Weber lucra mais e quer migrar para o “Novo Mercado” da B3

A Kepler Weber (KEPL3), uma das maiores fabricantes de silos do Brasil, apresentou fortes resultados no terceiro trimestre de 2022 (3T22).

Na comparação com o mesmo período de 2021, a receita cresceu +56,1%, o Ebitda +160% e o lucro +180%.

Como esperado, a valorização das commodities teve influência nos resultados recorde sequenciais da empresa

“A Kepler Weber vem aproveitando muito bem o ciclo de alta das commodities agrícolas. Aumentando sua capacidade de produção e ganhando eficiência, os resultados deram um salto”, avalia Fabiano Vaz, analista responsável pela carteira Nord Deep Value.

Crescimento da receita por áreas

Destacamos a divisão de pós-colheita, que teve um crescimento de receita de +57% no terceiro tri em função do ciclo do agro e também dos esforços de vendas do time comercial.

Na divisão de negócios internacionais, o avanço de receita foi de +32%, impactado pelo posicionamento da empresa no exterior e das vendas de grandes projetos.

Já na divisão de Portos e Terminais, a forte alta da receita trimestral (R$ 13,7 mi no 3T22 vs. R$ 1 mi no 3T21) foi devido à entrega dos projetos dos terminais no porto de Santos (São Paulo) e Paranaguá (Paraná). É importante mencionar que nessa área, a receita é mais volátil porque depende de projetos complexos e com prazos mais longos.

A divisão agroindústrias também depende de projetos complexos e foi criada neste ano, portanto não temos um comparativo anual. Porém, no terceiro trimestre de 2022, a divisão totalizou R$ 10 milhões em receita, fruto das vendas feitas entre o final do ano passado e o primeiro semestre de 2022.

Por último, na divisão reposição e serviços, o crescimento de receita foi de +19% devido ao bom trabalho de expansão que a empresa vem fazendo em busca de receitas recorrentes.

Resultados sólidos

Nosso analista ressalta que o bom desempenho das divisões da Kepler Weber refletiu em um crescimento de +56% da receita.

“O crescimento mais baixo dos custos (+38%) em relação à receita proporcionou uma expansão de +27 p.p. da margem bruta. Essa expansão foi reflexo da queda do preço do aço, que ano passado atingiu preços elevadíssimos, e dos ganhos de eficiência da empresa”, disse Fabiano.

Adicionalmente, o controle de despesas foi responsável por impulsionar o Ebitda e o lucro, que aumentaram +160% e 180% respectivamente.

Visibilidade

Olhando para a frente, o foco da Kepler continua sendo aproveitar o bom momento do agro brasileiro e expandir suas vias de crescimento.

Vale mencionar que para os dois próximos trimestres, a carteira de pedidos da empresa já possui projetos relevantes das divisões de pós-colheita e de negócios internacionais.

“A Kepler continua investindo em aumento de capacidade produtiva, ganhos de eficiência, esforço comercial e presença geográfica. Além disso, com um caixa robusto e sem dívidas, a empresa possui um pipeline de M&A. O foco é aquisições que agregam valor aos seus silos e equipamentos e de tecnologias para ampliar seu portfólio de serviços”, ressalta nosso analista.

Mantendo o ritmo

A nosso ver, os preços das commodities são importantes para a Kepler, mas a companhia também tem demonstrado que quer crescer em momentos menos favoráveis.

Observamos que, além do déficit em armazenagem alto no Brasil, os projetos para indústrias, portos e ferrovias devem trazer resiliência e oportunidades de crescimento — mesmo em ciclos de commodities mais baixas.

Os investimentos em novos serviços e tecnologias para o agro 4.0 também são drivers que a empresa quer aproveitar para esses momentos.

Migração da empresa

Um dia depois de reportar seus resultados do último trimestre, a Kepler Weber anunciou que quer migrar para o segmento “Novo Mercado”, da B3.

Na quarta-feira, 26, o conselho de administração autorizou a companhia a buscar as autorizações necessárias para tal.

Conclusão

Com uma visibilidade bem interessante e um trabalho que nos proporciona confiança, KEPL continua sendo uma ótima oportunidade.

Negociando a 4x Ebitda, seguimos confiantes com a empresa que atua no setor que mais cresce no Brasil e reiteramos nossa recomendação de Compra.

Meme do dia