Fundo Verde de Luis Stuhlberger revela sua estratégia

Fundo Verde tem visão otimista para Brasil e voltou a ter exposição vendida em bolsa global

Toda vez que o gestor do fundo Verde, Luis Stuhlberger, se pronuncia, o mercado para e foca em escutar. Em boa parte das vezes, o time da Verde se comunica por meio de cartas aos cotistas (elas estão entre as mais icônicas do mercado).

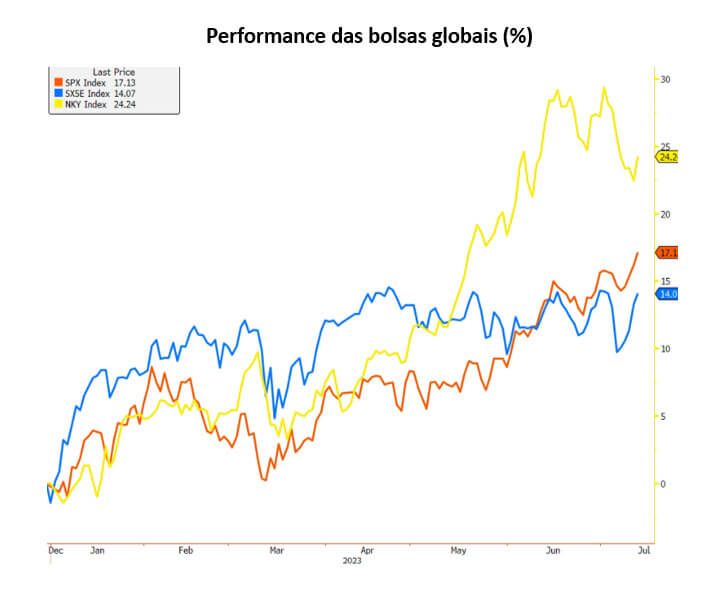

Na última carta, em poucos parágrafos, o time da Verde mostra como o cenário internacional estimado pelo consenso do mercado (gestores, economistas, analistas) foi absurdamente diferente da realidade.

No início do ano, o comportamento esperado por todos era uma desaceleração econômica global e isso seria péssimo para os ativos de risco (principalmente bolsas).

O tempo mostrou que o consenso havia errado, com as bolsas globais apresentando resultados importantes.

O que explica algo tão atípico?

Na visão do time da Verde, é uma combinação de cinco pontos importantes: (i) lucratividade das empresas melhor do que esperado, fruto da melhora de custos e o consumidor americano ainda forte; (ii) economia mais forte do que o esperado; (iii) pressões de custo reduzindo; (iv) técnico de mercado mostrava todo mundo vendido; (v) o boom da inteligência artificial.

Historicamente, rallies como este são interrompidos em duas condições: (i) quando as taxas de juros reais crescem acima dos 2% (como aconteceu em 2018, 1987 e 2001) ou (ii) quando os lucros começam a contradizer os preços, como em 2007 e 2008.

No Brasil, seguem apontando que o ambiente vem se mostrando melhor do que o esperado. A redução do ruído político, a inflação cadente e a manutenção das metas de inflação em 3% continuam indicando o início do ciclo de queda de juros em agosto (e um potencial aumento do apetite pelo investidor).

Alocação da Verde

Em termos de posições nas bolsas, o fundo Verde voltou a ter exposição vendida em bolsa global, além de continuar com uma relevante alocação no mercado brasileiro.

Outras posições envolvem compras em inflação implícita no Brasil, tomadas em juros na parte curta da curva americana e tomadas nos juros japoneses, ouro, bem como uma pequena alocação em petróleo.

As posições em crédito high yield global e local também foram mantidas.