3 ações baratas para comprar hoje pensando no longo prazo

Pensando em investir na Bolsa? Acesse, a seguir, as recomendações da analista Danielle Lopes

Olá, investidor. Tudo bem?

Eu sou a Danielle Lopes, analista responsável pela carteira Nord Ações.

Se você gosta de ações baratas e com grande potencial de valorização no longo prazo, vou apresentar neste artigo o nome e o ticker de três empresas para compor a sua carteira.

O Ibovespa chegou a subir quase 20 por cento em 2022 e, de abril para cá, só caiu. Dando uma olhada em algumas ações, percebi que a bolsa está uma barganha e tem muita empresa barata demais para ignorar.

Estou falando de recomendações que eu analisei e que fazem parte da minha carteira completa.

Logo adiante, mostro quais ações têm mais chances de seguir evoluindo e rendendo bons resultados. É claro, bons resultados, no longo prazo, a sua ação sobe e você ganha dinheiro.

Veja o nome das ações que você deve ter em carteira em 2022:

1) PetroRio (PRIO3)

A primeira empresa que eu vou falar talvez não seja tão novidade para você que nos acompanha aqui na newsletter, mas vou te mostrar uma conta que eu tenho CERTEZA que ninguém nunca te mostrou.

A PetroRio cresce extraindo petróleo de campos maduros e, para acompanhar essa empresa, você precisa ficar atento a duas coisas: novos campos e custos de extração. Por que só os dois? Bom, ela é uma empresa de commodity e a gente não tem controle sobre o preço do petróleo Brent, tampouco sobre o dólar. Lembrando que a PRIO tem 100 por cento das receitas em dólar, então tem duas variáveis aqui que ninguém sabe o que vai acontecer.

Agora, o grande pulo do gato nas petroleiras é a redução de custos. Aumentando a produção e reduzindo custos, a Petrorio conseguirá crescer seus resultados sem depender do preço do petróleo. Se o petróleo estiver barato, a companhia cresce, e se ele continuar caro ou subir, PRIO é capaz de crescer mais. Nesse sentido, aumentando a produção e reduzindo custos, ela reduz o impacto da volatilidade do petróleo nos seus resultados.

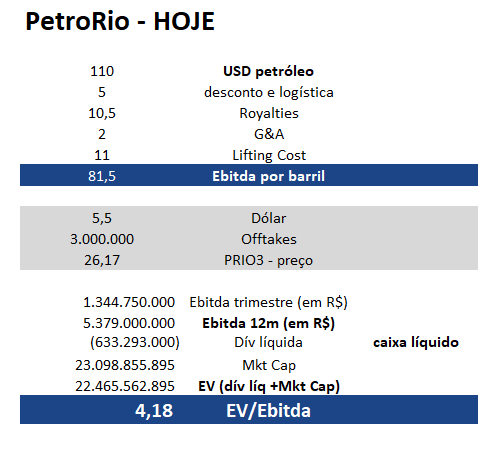

Na simulação abaixo, vemos que PetroRio negociará a um EV/Ebitda (Valor da Empresa/Lucro Operacional) de 4,18x, considerando os campos de Albacora e Wahoo nos próximos anos. Atualmente, a companhia negocia a 8x Ebitda.

Resumindo, a companhia praticamente dobrará o Ebitda e o múltiplo cairá pela metade.

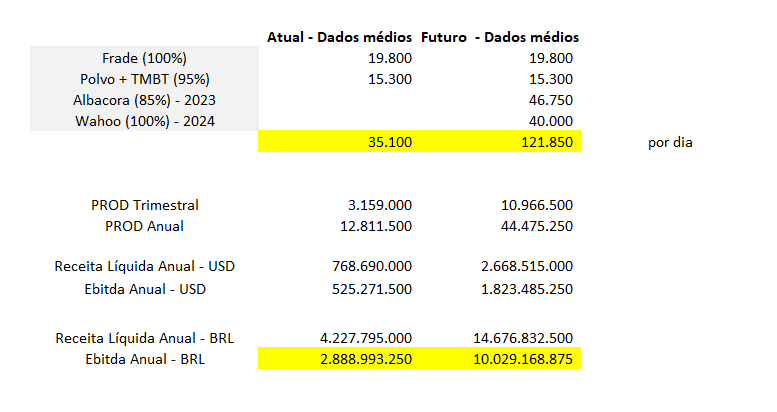

Outro ponto importante, além das aquisições, é o custo de produção. A PetroRio tem uma produção média de 33 mil barris por dia e adquiriu recentemente Albacora e Wahoo, na Bacia de Campos — este segundo foi adquirido há um tempo e ainda não entrou nos resultados.

No demonstrativo acima, considerei a produção atual vezes o que a companhia irá entregar considerando os novos campos.

Acima, faltam alguns ajustes, por exemplo, se considerarmos uma perda de 10 por cento na produção dos campos de Frade e Tubarão Martelo e uma produção de 100 por cento em Wahoo, saímos de um Ebitda médio de meio bilhão de dólares por ano para dois bilhões de dólares.

É importante mencionar que os valores estão em dólares porque é a moeda funcional da companhia, o que fica ainda melhor olhando para reais.

Isso equivale a um crescimento de +250 por cento nos próximos dois anos.

Tudo o que eu disse acima depende, é claro, de os campos de fato terem o óleo a ser extraído, mas é possível perceber que a companhia ainda tem muito crescimento pela frente.

Além disso, a empresa ainda pretende adquirir o campo de Albacora, que poderia adicionar mais 75 mil barris por dia.

Crescendo produção com foco nos custos, PRIO é um ótimo exemplo de uma empresa de commodities que proporciona boa visibilidade mesmo em momentos desfavoráveis do petróleo.

2) BTG Pactual (BPAC11)

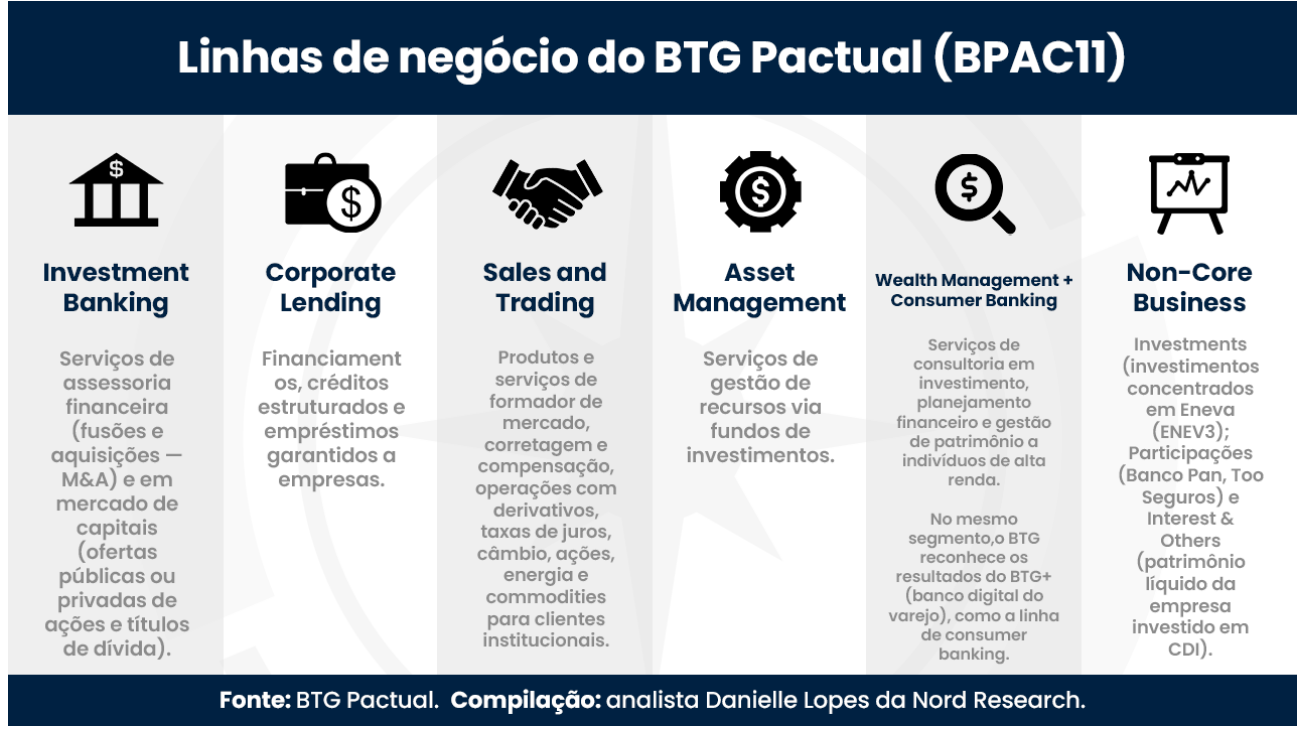

O BTG Pactual possui seis frentes de negócio: o banco de investimento que cuida de toda emissão de dívidas, fusões e aquisições, e IPOs; a parte de crédito para empresas; a mesa de operações e serviços de gestão de fundos e fortunas (Wealth Management); o banco digital e alguns investimentos não correlacionados (Non-Core Business) ao negócio, como participações em empresas como Banco Pan (BPAN4), além de alguns ganhos relevantes do patrimônio investido em CDI, principalmente no cenário atual.

Por que o BTG é tão interessante? Bom, são seis linhas de negócios, das quais quatro são cada vez mais resilientes, além do fato de que a empresa consegue manter a captação de dinheiro e rentabilizar dentro do negócio, independentemente se os juros estão a +12 por cento ou em +2 por cento.

Para um banco de investimento, é importante manter a captação do que eles chamam de novo dinheiro porque, dessa forma, eles garantem dinheiro dentro de casa e conseguem oferecer uma prateleira de produtos e serviços para rentabilizar o negócio.

O BTG é também uma máquina de aquisições. Para se ter uma ideia, apenas em 2021, foram 11 aquisições e a companhia triplicou o tamanho do BTG Digital, que é um dos focos de crescimento daqui para frente.

Lembra que eu falei que é importante captar, manter e rentabilizar? A área de Wealth Management do BTG, que é basicamente você prestar esse serviço mais personalizado para quem tem alta renda, possui atualmente 458 bilhões de reais sob gestão. Isso é apenas uma das áreas do banco com crescimento de dois dígitos há algum tempo.

Ser um banco capaz de sobreviver a tempestades difíceis traz robustez para o negócio, por isso o BTG negocia hoje a 12x lucros. No setor financeiro, essa é a minha aposta e sigo comprando para a minha carteira no momento.

3) Movida (MOVI3)

Por último, na minha carteira pessoal, estou investindo em uma locadora que vem crescendo absurdamente nos últimos anos e não vai parar por aqui: Movida.

Antes que você fale: “mas Dani, a ação não sai do lugar desde 2019”, eu te falo o contrário: ela nunca esteve TÃO BARATA!

É importante ter em mente que o conceito de “barato” não é a cotação caindo. O que realmente importa em qualquer empresa são os resultados. Isso muda tudo.

As ações da Movida negociam atualmente a 6x lucros, o que significa que se você pagar 120 reais por uma ação e a companhia lucra 20 reais, você está pagando 6x os lucros que ela é capaz de gerar.

Historicamente, a Movida negocia a 14x lucros, o que já nos mostra que o mercado não percebeu essa oportunidade. Um dos motivos talvez seja o fato de a companhia ter saído de um patamar de 100 milhões de lucro para quase 1 bilhão de lucro.

Resultados subindo e ações de lado… Você já sabe o que fazer.

Mas calma, antes de abrir o home broker da corretora, quero mostrar mais um ponto que você deve se atentar.

No geral, locadoras não são um negócio simples, porém o cenário atual tem ajudado o setor. Faltam carros no mercado e sabemos que as montadoras estão atrasadas em suas entregas, mas vemos também uma demanda absurdamente maior por carros de aluguel agora do que em relação ao passado, o que aumenta o nível de preço das diárias e melhora os resultados das locadoras.

Existe, sim, um receio por parte do mercado com o ciclo de alta de juros, uma vez que as locadoras usam bastante dívida para crescer. No entanto, até agora, o que vimos foi que as grandes locadoras têm conseguido repassar preços e crescer no meio dessa bagunça toda de juros a dois dígitos.

A Movida é a minha preferência no setor e um dos meus ativos favoritos de Value Investing. Se você também gosta de comprar boas empresas a bons preços, compre MOVI3.

E se você se enquadrou em uma dessas opções de investimento, acesse a carteira completa da Danielle Lopes. Junte-se aos assinantes do Nord Ações por apenas 5 reais por mês.

Espero que tenha gostado do conteúdo de hoje. Nos vemos semana que vem!

Abraços,

Gostou desta edição? Clique na nossa enquete abaixo ou responda a este e-mail com o seu feedback!